どんなに気に入って購入したマンションでも様々な理由で買い替えを検討する方がいらっしゃいます。

特に買い替えはライフスタイルの変化に伴う理由が多く、例えば、出産、転勤、子供の独立、定年などをきっかけに、マンションを買い替える方がほとんどです。

そこで今回は、そんなマンション買い替えのベストなタイミング、具体的な進め方、住宅ローンが残っている場合の対処法など、基礎知識からわかりやすく解説していきます!

マンション買い替えの目的とタイミング

買い替えはライフスタイルの変化に伴う理由が多く、例えば、出産、転勤、子供の独立、定年などをきっかけに、マンションを買い替える方がほとんどです。生活をより快適にするために行うマンション買い替えでは、絶対に失敗したくないと考えている方がほとんどではないでしょうか。

そこでまずは、一般的にマンションの買い替えを行った方の目的や実際買い替えを行ったタイミングの例を見ていきましょう。

マンション買い替えの目的

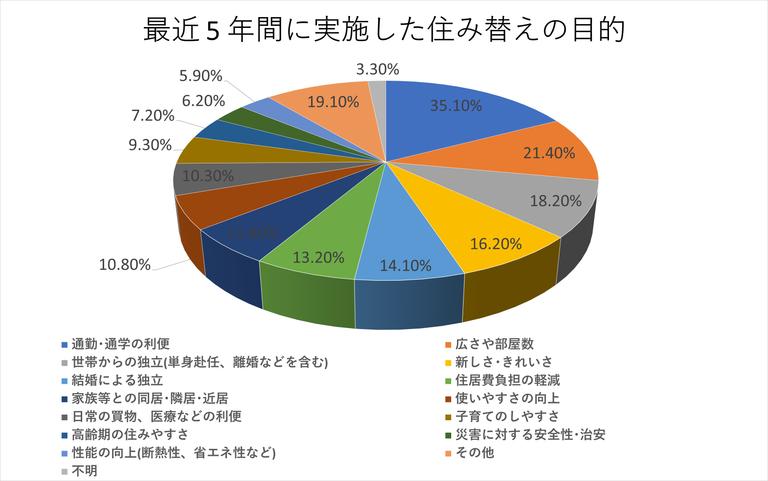

以下は国土交通省が平成30年に行った住生活総合調査の結果をまとめたものです。

直近5年以内に住み替えを行った方が、どのような目的で家の住み替えを行っていたのかを見ていきましょう。

出典:国土交通省|平成30年住生活総合調査結果

住生活総合調査結果によると、家を住み替えた人の中でも通勤や通学の利便性や家の広さや部屋数を求めて住み替えを行っている人が多いことが見て取れます。

また、ライフスタイルやライフステージの変化に応じて家を住み替える人もやはり多いようです。

マンション住み替え体験談1|家が手狭になったタイミング

マンションを買い替えたタイミング|3人目の子供が産まれ家が手狭になった

3人目の子供が産まれたため、3LDKでは手狭となり、4LDKへの住み替えを検討し始めました。

初めに紹介するこちらのケースでは、ご家族が増えて家が手狭になったことをきっかけにマンションを買い替えたようです。

子供が成長した時のことなどを考えて、長期的な目線でマンションを買い替える方もいることが分かります。

マンション住み替え体験談2|子供の育児を考えたタイミング

こちらのケースでは、育児のしやすさを考えてのマンション住み替えだったようです。

ご両親の職場からご自宅が近いほどお子様のもしもの時にも安心だと考える方も多いようです。また、幼稚園や保育園の送迎などのことを考えても負担を減らすことができそうです。マンション住み替え体験談3|子供の生活環境を考えたタイミング

こちらのケースは、お子様の生活環境を改善するためのマンション買い替えだったようです。小学校や中学校へ進学するにつれて、お子様が自分で通学したり、1人で遊びに出かけたりする機会も増えてきます。このことから、周囲の生活環境や治安の良さなども重要なポイントだと言えそうです。

その他でも、異動のタイミングでのマンション買い替えや、新型コロナウイルスの感染拡大以降テレワークが導入されたタイミングで利便性より眺望を選ぶためにのマンション買い替えをする方も増えています。

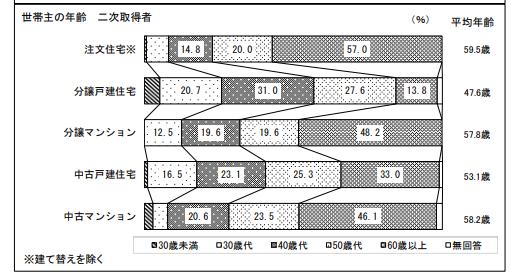

マンション買い替え経験者の平均年齢

マンションの買い替え経験者の平均年齢は40代後半から50代前半のようです。国土交通省が公表している令和元年 住宅市場動向調査によると、買い替えの際に現在住んでいる物件種別と同じものを比較検討している世帯が多い様子。

つまり、現在マンションに住んでいる方は新築の分譲マンションか中古マンションを検討している方が多いということ。

その情報を踏まえて、住宅の取得が2回目以上になる世帯主の年齢をまとめたグラフのマンション部分を見てみると、分譲マンションの平均年齢は57.8歳。中古マンションは58.2歳

ということが分かりました。

平均で約60歳。最も多く占めている世代も60歳以上が多いことが分かりました。子供が独立し、定年を迎えた段階で交通の便が良く、コンパクトで住みやすいマンションを選んでいる方が多いのではないかと考えられます。

マンション築年数に対する買い替えのタイミング

マンションの築年数からも買い替えのタイミングを検討できます。マンションの買い替えタイミングは築9年や築40年以上でしょう。

マンションに住んでいると毎月ローンの返済以外に発生するのが管理費と修繕積立金です。この修繕積立金、マンションの場合築年数が経ち修繕工事が大規模になっていくほど毎月の積立金も値上がっていきます。

値上がりのタイミングは何度かありますが、その1回目が築10年です。築10年になると大幅に上がることも多いので毎月の支払いを高く感じている方は、築10年になる前に買い替えることをおすすめします。

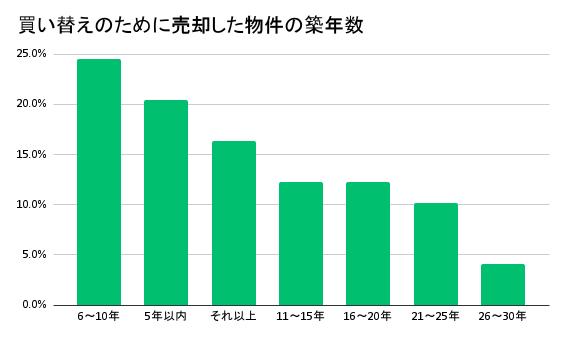

6~10年で売却した方が約24%、次いで多いのが20%となった5年以内に売却した方。買い替えを行った方の約44%が築10年以内に買い替えていることが分かりました。

買い替え理由は人によりさまざまですが、中古物件は築10年以内が売却しやすいと言われています。

そのため、10年以内に買い替えを行った方が多くなる結果となったのかもしれません。

マンションは築40年過ぎたら買い替えを考えよう

また、構造によっても異なりますが、多くのマンションの法定耐用年数は築47年です。47年を過ぎると住めなくなるというわけではありませんが、法定耐用年数を過ぎると建物の資産価値はほぼゼロになると言われています。

戸建ての資産価値は土地と建物の価値が含まれますが、マンションの場合資産価値のほとんどが建物です。

つまり、建物の資産価値がほぼゼロになってしまったら、マンションの資産価値もとても低くなるということ。

資産価値が低いマンションは売れづらくなるので、買い替えを検討しているなら築47年になる前に売り出しを行った方が良いでしょう。ただし、古いマンションは売却にも時間がかかります。

築47年ギリギリで始めるのではなく、築40年を過ぎたあたりから検討を始めた方が良いでしょう。また、買い替えのために売却した物件の築年数を伺ったところ6~10年と回答した方が最も多い結果となりました。

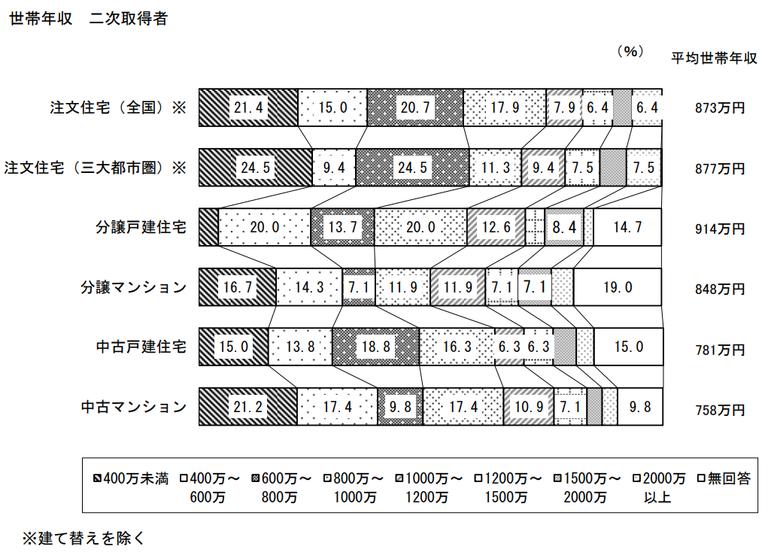

マンション買い替え時の平均世帯年収

出典:国土交通省|平成30年住生活総合調査結果

さて、マンション買い替えを行う方の年齢や築年数などの他にも世帯年収を示したデータがあります。

分譲マンションへ買い替えた方の平均世帯年収が848万円、中古マンションへ買い替えた方の平均世帯年収が758万円となっており、平均するとマンションへ買い替えを行う方の平均世帯年収は803万円となります。

マンションへの買い替えを行う方の平均年齢が40代後半から50歳前半であることを考えると、勤続年数と共に年収も上がってきたタイミングで定年後なども見据えてマンションを買い替える方も多いのではないかと考えられます。

マンションの売却を少しでも検討しているのであれば、マンションの売却価格によっても売却の流れが変わってくることを知っていますか?

売却相場を知り、ゆとりを持った売却を目指しましょう。不動産一括査定の「イエウール」を通して、登録いただくと不動産会社に行かずとも自宅で24時間、簡易査定の依頼申し込みが可能です。自分のマンションに適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。あなたの不動産、査定価格はいくら?

査定価格はいくら?

マンション買い替えは売り先行?買い先行?

マンション買い替えのタイミングが理解できたところで、実際にマンションの買い替えを行う場合の進め方についても理解しておきましょう。

マンション買い替えには大きく分けて3つの進め方が存在するため、ご自身にあった最適な進め方を判断することが、マンション買い替えで失敗しないために重要になってきます。- 売り先行でマンション買い替え

- 買い先行でマンション買い替え

- 同時並行でマンション買い替え

進め方①|売り先行でマンション買い替え

まず初めに紹介するマンション買い替えの進め方が売り先行と呼ばれる進め方になります。

売り先行のマンション買い替えとは、今住んでいるマンションなどの自宅の売却を行った後に、買い替え先となる新居の購入を行う買い替えの進め方のことです。売り先行で進める方法はマンションの買い替えを行う場合、一般的な進め方だと言えるでしょう。

流れとしては、マンションをまず初めに売り出して不動産会社のサポートなども受けながら売却活動を行い、売却に目途が立った時点で買い替え先となる新しいマンションも探し始めます。

そして、今住んでいるマンションの売買契約が成立し、売却代金を得ることが出来たら、買い替え先となるマンションを購入して入居します。

今住んでいるマンションの引き渡し日と、買い替え先として購入するマンションの引き渡し日が離れてしまうと、その間は仮住まいで生活することになるので、そのタイミングが非常に重要です。売り先行で買い替えをするメリット

では、売り先行でマンションを買い替えるケースではどのようなメリットがあるのか見ていきましょう。

売りが先行の場合のメリット1つ目は、資金計画の立てやすさ です。先に売却額が分かるので、残っている住宅ローンを売却額で完済できるのか新居の頭金にはいくら用意できるのかなどが分かるでしょう。

また、新居と現在住んでいる家のダブルローンになる心配もないので、期限を気にすることなく買主と価格交渉ができます。

そのため、希望する売却額に近い価格で売る可能性が高まります。

売り先行で買い替えをするデメリット

一方で、売り先行でマンションを買い替える際のデメリットについても見ていきましょう。まず、売り先行でマンションを買い替える場合、居住中のマンションで内覧対応を行うことになります。

マンション売却の成否は内覧にあると言っても過言ではないほど重要なポイントですが、居住中の場合は予定を1日空けておく必要があったりとスケジュール調整が大変な面もあるでしょう。

また、家が売れたら買主と決めた期限には家を明け渡さなくてはいけません。

期限までに家が見つからない場合は、賃貸で仮住まいを見つけ新居が決まり次第再度引っ越しをしなくてはいけないでしょう。

そのため、多くのケースで引っ越しを2回行うことになったり、新居へ入居できるまでの期間は仮住まいが必要になったりと、手間がかかりやすい点がデメリットして考えられます。

売り先行のマンション買い替えに向いている人

売り先行のマンション買い替えの進め方や、メリット・デメリットをまとめると、費用面でのメリットが大きい一方で手間がかかりやすいのが売り先行のマンション買い替えの特徴だと言えるでしょう。

そのため、住宅ローン返済中にマンション買い替えをする人や、マンションの売却で得た資金を新居購入に充てたい人など、資金面で慎重にマンション買い替えを進めたいという人が、売り先行のマンション買い替えに向いている人だと言えるでしょう。

進め方②|買い先行でマンション買い替え

続いて紹介する2つ目の進め方が、買い先行でマンションを買い替えるという進め方になります。

買い先行のマンション買い替えとは、買い替え先となる新しいマンションなどの新居を先に購入した後に、今住んでいるマンションを売却するという進め方です。売り先行のマンション買い替えとは大きく変わって、その名の通り先に新居探しを始めて、納得いくまでじっくりと時間をかけて選んだ新居を先に購入します。

その後、新居への引っ越しを済ませた状態で、今住んでいるマンションの売却活動を行うという進め方になります。

マンション売却の流れ自体は、売り先行も買い先行も変わりませんが、引っ越しを済ませた状態で内覧対応を行う点が大きく異なる点として挙げられます。

買い先行で買い替えをするメリット

さて、そんな買い先行のマンション買い替えにはどんなメリットがあるのかを見ていきましょう。

中古マンションの購入を検討している多くの方は部屋の劣化具合を気にします。部屋に清潔感があるか臭いはしないか…内覧の時にチェックされるポイントの1つです。新居を先に購入し売却したいマンションを空室にしておけば、部屋にハウスクリーニングを入れられます。

ハウスクリーニングとは、家をプロに清掃してもらうこと。印象が良くなるので、買主が見つかりやすくなったり、売却額の値引き交渉時に価格が大きく下がるのを防げます。2つ目のメリットは、空室にしておくということは内覧時も有利です。

住んでいるままだと売主が不在の時に内覧はできませんが、空室なら不動産会社に鍵を預けられるので、平日の日中などでも内覧が可能になります。

内覧が多ければ多いほど家は売れやすくなる ので、空室の方が有利と言えるでしょう。

3つ目は、先に新居を購入するということは、自分も買主を経験する ということです。内覧の時に部屋のどんな所が気になるのか、最終的に選ぶ際は何を決め手にするのか自身の体験を基に売却活動を進められます。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

買い先行で買い替えをするデメリット

一方で、買い先行のマンション買い替えのデメリットについても見ていきましょう。住宅ローン返済中の方が買い先行でマンションを買い替える場合、新居の購入する前に今住んでいるマンションの住宅ローンを完済しきれないと、今のマンションが売却できるまでの間二重の住宅ローンを背負うことになります。

二重ローンになっても毎月の返済を行っていけるだけの余裕がある場合はそこまで問題ではありませんが、多くのケースで返済に苦しんでいる方がいるのも事実であり、この点が買い先行のマンション買い替えの1つ目のデメリットとして挙げられます。

また、二重ローンの負担を早く減らしたいと考えていたり、マンションが売れない焦りから、元々住んでいたマンションの売却を急いでしまい、相場よりも安い価格で売却してしまうなどのケースも考えられます。

このようにマンションの売却価格で妥協してしまうなどしてマンション売却に失敗すると、当初の資金計画が破綻してしまう可能性が高まってしまい、買い替えを行ったのに以前よりも生活が苦しくなってしまったという状況に陥ってしまうことも考えられるでしょう。

この点が、買い先行のマンション買い替えの2つ目のデメリットだと言えます。

買い先行のマンション買い替えに向いている人

買い先行のマンション買い替えについても、具体的な進め方や、メリット・デメリットなどを紹介してきました。

これらの点を踏まえると、既に住宅ローンを完済していたり、貯蓄などで資金的余裕があるなどで資金計画が崩れにくい人や、居住中のマンションが人気物件で売れやすい人、新居選びで絶対に妥協したくない人などが買い先行でマンション買い替えをするのに向いている人として考えられるでしょう。

進め方③|同時並行でマンション買い替え

最後に紹介するのが、同時並行でマンションを買い替えるという進め方です。

この同時並行でのマンション買い替えとは、今住んでいるマンションの売却活動を行いながら新居候補の物件の見学にも行き、マンションの売却と新居の購入を同時に進め、同じ日、もしくは数日の猶予の間に、住み替えを完了させるという進め方になります。同時並行で買い替えする場合の具体的な進め方

同時並行でマンションを買い替える際の具体的な進め方は以下のようになります。| 同時並行の買い替えの進め方 | |

| ①今住んでいる家の売却 | ①買い替え先となる新居の購入 |

| ②今住んでいる家の売り出し | ②買い替え先となる新居探し |

| ③売買契約 | ③買い替え先となる新居の契約 |

| ④物件の引き渡し/売却代金の受け取り | ④買い替え先となる新居の支払い/新居への引っ越し |

| ⑤新居への引っ越し | ⑤買い替え先となる新居への引っ越し/新居へ入居 |

その名の通り、今住んでいるマンションの売却と買い替え先の新居の購入を同時に進めていることが分かります。

全体的にマンション買い替えに要する期間が短くなりやすいという特徴もありそうです。とはいえ、同時に売却と購入を行うというのは中々大変そうです。実際に同時並行でのマンション買い替えのメリットとデメリットを見てみましょう。

同時並行で買い替えをするメリット

同時並行でのマンション買い替えの最大のメリットが手間を省くことが出来るという点です。上手く行けば売り先行・買い先行よりも手間なくマンション買い替えを行うことが出来るでしょう。2回引っ越しをする必要もなければ、仮住まいを用意する必要もなく、さらに二重ローンになってしまって資金面で苦しむ可能性も非常に低いと言えるでしょう。この点が同時並行のマンション買い替えの最大のメリットです。

同時並行で買い替えをするデメリット

一方で、同時並行でマンションを買い替える際のデメリットには十分な注意が必要です。

マンションを可能な限り良い条件で売却出来れば、新居用の資金に回すことも出来ますし、心にもゆとりが生まれることでしょう。

しかし、同時並行でマンション買い替えを行う場合、想定よりも早くこのような購入希望者が現れてしまうと急いで新居を決めなくてはならなくなります。

わざわざマンションを買い替えるのですから、次の新居には様々なこだわりや譲れないポイントなどがあることが多いです。突然購入希望者が現れた際に、チャンスを逃してしまうことも勿体ないですし、新居探しを妥協してしまうのも本末転倒です。

こちらは先ほどのデメリットの逆のケースです。新居を探していて気に入った物件が見つかったとしても、同時並行でのマンション買い替えでは今のマンションが売れないと新居の購入資金も用意できません。

また、メリットである手間を省くといった意味でも、マンションと新居の引き渡しは同日もしくは数日以内である必要があります。

しかし、新居を長い期間抑えておくことも出来ないため、結局諦めるか、安い値段で早くマンションを売ってしまうケースがほとんどです。

同時並行のマンション買い替えに向いている人

さて、同時並行でのマンション買い替えについても具体的な流れや、メリット・デメリットについて見てきました。

これらをまとめると、同時並行でのマンション買い替えは手間や期間を省きつつ、売り先行・買い先行それぞれのメリットを詰め合わせたような進め方に見えますが、実現することは非常に困難であることが分かるでしょう。

そのため、基本的には同時並行のマンション買い替えを狙いすぎるべきではありませんが、どうしてもマンション買い替えに手間をかけたくないという人は、この同時並行でのマンション買い替えに向いているでしょう。

マンション買い替えしたいが住宅ローンが残っている

マンションの買い替えを検討されている方の中には、マンションの住宅ローンがまだ残っていることもあるでしょう。

マンションを買い替えたいと考えているものの、住宅ローンをどうしたらよいのかが分からずに不安に感じている方もいらっしゃいます。

そこでこの章では、住宅ローンが残っているマンションを買い替えるにはどうすれば良いのか、対処法を紹介していきます。

住宅ローン返済中でもマンション買い替えは可能

結論から言うと、住宅ローンが残っていてもマンション買い替えは可能です。ただし、マンションを売却するということは、住宅ローンの担保となっている物件が人のものになってしまうということであり、売却後も住宅ローンを毎月払い続けるということはできないため、住宅ローンを一括返済する必要があります。

住宅ローンの返済は買主に家を引き渡すまでの間となり、マンションを売って得た売却代金を住宅ローン返済にあてることも可能です。

そのため、住宅ローンが残っている際には、ご自身の住宅ローン残債とマンションの売却価格のどちらが上回っているかが重要なポイントになってきます。

一方で、住宅ローン残債がマンションの売却価格を上回ってしまう場合、つまりマンションの売却代金だけでは住宅ローン残債を一括返済できないケースをオーバーローンと呼びます。

アンダーローンの場合であれば、マンションの売却代金で住宅ローン残債を一括返済すれば問題なくマンションを買い替えることができます。

しかし、オーバーローンのケースに該当する場合にマンション買い替えを行う場合には対策が必要になってきます。

実際にオーバーローンのケースでもマンションを買い替えるためにどんな対処法が存在するのかについても理解しておきましょう。

対処法①|マンションの売却代金で住宅ローンを一括返済する

マンション買い替え時に住宅ローンが残っている場合の1つ目の対処法として、マンションの売却代金で住宅ローンを一括返済して売却して買い替えるという方法が挙げられます。こちらの対処法は先ほど解説したアンダーローンのケースに該当する方向けの対処法となります。

このような方法でマンションを買い替える場合には、事前にご自身のマンションがいくらで売却できそうなのか、住宅ローン残債はいくらなのかなどをよく確認しておく必要があるでしょう。

また、マンション買い替えを行うためには新居となるマンションの購入費用も必要になります。

そのため、新居購入用の資金計画や新たなローン借入なども視野に入れて準備を進めていくべきだと言えるでしょう。

対処法②|自己資金で補填して住宅ローンを完済する

マンション買い替え時にオーバーローンとなってしまうケースでの対処法としては、自己資金で補填して住宅ローンを完済するというものが挙げられます。具体的には、マンションの売却代金だけでは住宅ローン残債を完済しきれないオーバーローンの場合に、貯蓄などの自己資金で差額を補填して住宅ローンを完済するという方法です。

オーバーローンのケースに該当する方にとって最もシンプルな対処法ではありますが、本当にマンションの売却代金と自己資金で住宅ローン残債を一括返済可能なのかについては事前によく確認しておく必要があります。

そのために、複数の不動産会社にマンションの査定を依頼してできるだけ正確なマンションの売却相場を掴んでおくだけでなく、後の章で解説する買い替えにかかる費用や税金についてもおおよその目安を把握しておくことが重要になってくると言えます。

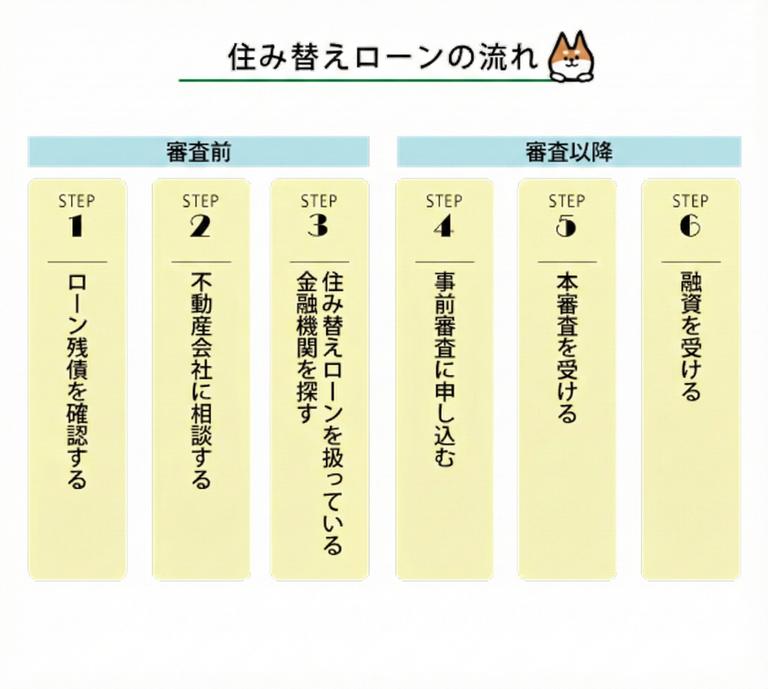

価格の相場を知りたい方は、以下のシミュレーターを手軽に使ってみてはいかがでしょうか。対処法③|住み替えローンを利用して住宅ローンを返済する

マンション買い替え時に住宅ローンが残っている場合の対処法として3つ目に紹介するのが、住み替えローンを利用するというものが挙げられます。

住み替えローンとは住宅ローン残債と新居購入のための資金を合わせて借りるローンのことです。この住み替えローンを利用すれば、自己資金が不足している場合であってもマンションの買い替えが可能となり、引っ越し費用などに資金を残しておくことも可能となります。

ただし、通常のマンション購入資金に前のマンションの住宅ローン残債も合わせて借り入れるのが住み替えローンであるため、当然借入額は大きくなり毎月の返済額も高くなります。

新しく担保となる新居のマンションの価格よりも多いお金を銀行から借りることになるので、住み替えローンの審査も厳しくなることでしょう。

また、マンション売却時に住宅ローン残債が残っている場合の対処法についてより詳しく知りたい方はマンション売却ローン残債の記事もご覧ください。

マンション買い替えに必要な費用と税金

マンション買い替えに必要な費用と税金を確認してみましょう。マンションの買い替えで重要なのは、売却を前提として、資金の目安を確定させることです。

その際注意すべきは、マンションの売却と購入には諸費用や税金がかかってくるので今住んでいるマンションの売却金額が全て新居の購入費用に使えないという点です。

マンション売却にかかる費用と税金

| 項目 | 費用の目安 |

|---|---|

| 仲介手数料 | (売却額×3%)+ 6万円 + 消費税 |

| 抵当権抹消費用 | 司法書士へ依頼するとして5,000~2万円程 |

| ローンを一括返済するための費用 | 一括繰り上げ返済にかかる金融機関への手数料1~3万円 |

| 印紙税 | 200円〜48万円 ※売却金額により異なる |

| 譲渡所得税・住民税・復興特別所得税 | 保有期間が5年以下なら譲渡所得の39.63% 保有期間が5年超なら譲渡所得の20.315% |

例えば今住んでいるマンションを2000万円で売却した場合には、費用は120万円程度かかる計算になります。

マンション売却では、基本的に不動産会社のサポートを受けながら売却活動を行いますが、ご自身のマンションが売却できた場合に成功報酬として、売却活動をサポートしてくれた不動産会社に支払う手数料が仲介手数料になります。

マンション購入にかかる費用と税金

続いて、マンション購入に関する諸費用の内訳は以下の通りです。

| 項目 | 費用の目安 |

|---|---|

| 仲介手数料 | (売却額×3%)+ 6万円 + 消費税 |

| 印紙税 | 200円〜48万円 ※購入金額により異なる。 |

| 住宅ローン関連費用 | 融資事務手数料として3~5万円、もしくは融資額の1~2%前後 |

| 保険料 | 火災保険や地震保険などの費用※費用は保険会社による |

また、購入にかかる諸費用は5~8%程であり、新居を3500万円で購入した場合には諸費用は254万円程度かかる計算となります。

マンションの買い替えにかかる費用や税金のシミュレーション

マンションの買い替えには売却時も購入時も多くの費用がかかることが分かりました。

マンションの売却時にかかる費用をシミュレーションして手取り金額がいくらになるか事前に把握しておきましょう。おおよその「売却価格」とマンションの「所有期間」と「取得費(取得時にかかった費用:購入価格)」と「諸経費」を入力すると、手取り金額が分かります。また、手取り金額の他にも、仲介手数料や印紙税・譲渡所得税などがそれぞれいくらかかるか分かります。

未記入(不明)の場合は5%で自動試算

未記入(不明)の場合は5%で自動試算

売却価格

0万円

仲介手数料

0万円

諸経費

0万円

印紙税

0万円

譲渡税

0万円

手取り金額

0万円

※このシミュレーション結果はあくまでも概算になります。

| 売却価格 | - | 0万円 |

| 仲介手数料 | - | 0万円 |

| 諸経費 | - | 0万円 |

| 印紙税 | - | 0万円 |

| 譲渡税 | - | 0万円 |

| 手取り金額 | 0万円 |

※このシミュレーション結果はあくまでも概算になります。

売却価格-(取得費+仲介手数料+諸経費+印紙税)=譲渡益(譲渡所得)

0-(0+0+0+0)=0万円

(譲渡益-特別控除) ×税率 (所得税+住民税)=譲渡税

(0-0) × 0% [0%+0%]=0万円

※上記所得税の税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

マンション買い替えの際に利用できる控除や特例

マンションを売却した時に発生する税金に対して、特別控除や特例が使える場合があります。マンション買い替えの際に使える控除は主に以下の3つです。

| 控除名 | 控除内容 |

|---|---|

| 居住用財産の3000万円の特別控除 | 譲渡益から3000万円が控除される |

| 居住用財産の譲渡損失の損益通算と繰越控除 | 売却時の損失分を他の所得と通算できる |

| 特定の居住用財産の買換え特例 | 譲渡益が次回売却時に繰越される |

居住用財産3000万円特別控除の特例

特定居住用財産の譲渡損失と繰越控除

特定の居住用財産の買換え特例

控除を利用する際は、どの控除を利用するのが最も節税となるのか計算して利用するようにしましょう。

マンション購入時にかかる費用や税金を抑えるためのコツ!

マンションを購入する際にも使える可能性がある軽減措置があります。主な軽減措置は以下の通り。使えるものがないか不動産会社などに相談すると良いでしょう。

| 制度名 | 内容 |

|---|---|

| 住宅ローン控除 | 毎年末の住宅ローン残高の0.7%が、最大13年間(中古物件は10年間)、所得税から控除される。 |

| 長期優良住宅の軽減措置 | 耐震性や劣化対策などの条件を満たし、長期優良住宅に認定されると、さまざまな税金が優遇される。 |

| 低炭素住宅の軽減措置 | 二酸化炭素の排出を抑えるために対策が取られた住宅であると認定を受けると住宅ローン控除などが優遇される。 |

多くの方が対象となるのが住宅ローン控除です。

現在住んでいるマンションを購入した際に住宅ローン控除を使っている場合でも、再度購入する際に条件を満たせば利用可能です。

- 家屋の床面積が50㎡以上

- 取得後6ヶ月以内に住み始めている

- 合計所得金額が2000万円以下

などの条件を満たしていれば利用できる可能性が高いので確認してみると良いでしょう。ただし、前段でも解説しましたが売却時に利用した控除によっては利用できない場合もあります。組み合わせを考えていずれを利用するのが良いのか検討した方が良いでしょう。

マンション買い替えで失敗しないための注意点

さて、ここまでマンション買い替えで失敗しないために知っておくべき、買い替えのタイミングや進め方、住宅ローンが残っている場合の対処法、費用・税金などについて解説してきました。

ここからは具体的にマンション買い替えで失敗したり後悔したりしないために注意しておくべき点を、マンション売却と購入時に分けて解説していきます。

まずはマンション買い替えで、マンションを売却する際に注意しておくべき点について見ていきましょう。- 売却相場を調べておく

- 不動産会社は複数社を比較して選ぶ

- 売り出し価格は少し高めに設定する

- マンション買い替えの目的を果たせる物件かをチェックする

- 購入を検討しているマンションの管理状況を確認する

- 購入を検討しているマンションの耐震性を確認する

- ホームインスペクションをプロに依頼する

- 火災保険は必要なものだけにする

マンション売却の注意点①|売却相場を調べておく

マンション買い替えで失敗しないためには、マンションの売却前にご自身のマンションの売却相場を調べておく必要があります。理由としては、マンションがどのくらいの期間で売却できるかやどのくらいの価格で売却できるかは、物件の売り出し価格に大きく左右されるためです。

ご自身の物件に適正な売り出し価格を設定しなければ、マンションの売却に想定以上の時間がかかってしまったり、結果的に相場を大きく下回る価格での売却となってしまい、マンション買い替えの資金計画が崩れてしまうリスクがあります。

そのため、マンション買い替えを行う場合には、まず初めにご自身の物件の売却相場をよく調べておく必要があるのです。

物件の売却相場を調べる際には、国土交通省の「不動産情報ライブラリ」を参考に、ご自身の物件に似た条件の物件がどのくらいの価格で取引されたのかを確認してみましょう。

ご自身で物件のおおよその売却相場が掴めたら、複数の不動産会社にマンション査定を依頼しましょう。

複数の不動産会社に査定を依頼することで、1社の査定価格からは分からないご自身の物件のより正確な相場観を掴むことができます。マンション売却売却相場や調べ方についてより詳しく知りたい方はマンション売却相場の記事もご覧ください。

マンション売却の注意点②|不動産会社は複数社を比較して選ぶ

マンション買い替えにかかる費用なども把握した上で、マンションの売却を決意した、複数の不動産会社を比較して契約を結ぶ不動産会社を選びましょう。不動産会社を選ぶ際は適当に決めず、比較して決めるようにしましょう。

不動産会社はマンションの売却活動を手伝ってくれる重要な存在。不動産会社が優秀であるか否かで売却価格や売れるスピードが変わると言っても過言ではありません。

特に不動産売買の経験が少ない方は不動産会社に頼る機会も増えるので、より優秀な不動産会社を選んだ方売却活動が失敗しづらくなります。優秀な不動産会社を見極める際のポイントは対応の速さ・知識量・相性。査定を受ける際にはこれらのポイントもチェックしておきます。

日付調整の返信や電話がすぐ来るか、何か質問をした際にその場ですぐわかりやすく回答が来るかなどで判断します。

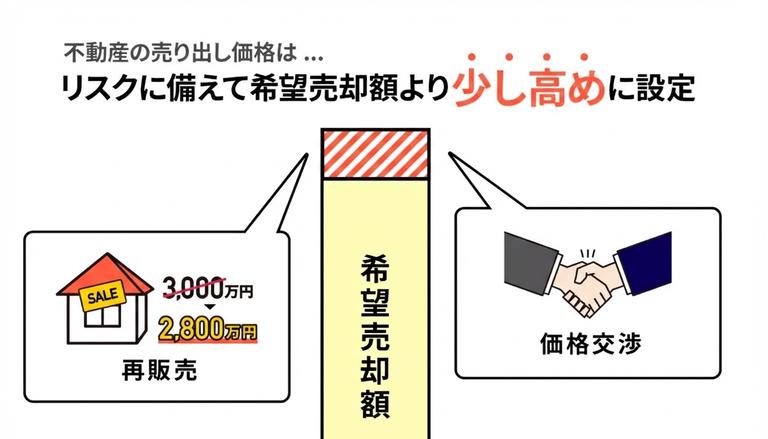

相性は人により重視する点が異なるので明確な判断基準はありませんが、話しやすい・言動が気にならない担当者は相性が合いやすいでしょう。マンション売却の注意点③|売り出し価格は少し高めに設定する

査定額=売り出し価格と思われている方も多いですが、実は査定額は参考でしかなく最終的に売り出し価格を決めるのは売主です。

売り出し価格は査定額や希望売却額を基につけていきますが、この時売却希望額よりも少し高めに設定するのが大切です。

マンションに関わらず不動産の売買の場合、買主は最後に値引き交渉を行います。この時、売主側は多少なりとも値引きを受け入れるのが一般的。つまり、最初から売却希望額で売ってしまうと、最終的な売却価格は希望額より少なくなってしまうということです。他にも、万が一売れない場合は値引きして再度販売活動を行うということもあるので、最初は価格を高めに設定しておくのが良いでしょう。

マンション購入時の注意点①|マンション買い替えの目的を果たせる物件かを確認する

マンション買い替えでマンションを購入する際には、その物件がマンション買い替えの目的を果たせる物件なのかを改めて確認するようにしましょう。先程述べた通り、マンションを買い替える目的や理由、タイミングは人それぞれです。

ご自身もマンションの買い替えを検討するに至った理由があるかと思われますが、マンション買い替えでは売却と購入双方を行わなければならず、ついつい妥協してしまうケースも存在します。

マンション買い替えの進め方の章でも解説した通り、買い替えの目的を果たせる物件を購入しなければ、マンション買い替えが成功することがなく、結果的に後悔してしまうケースも多いです。

そのため、新居として購入する予定の物件が本当にご自身の目的を果たせる物件なのかを改めて確認するべきだと言えるでしょう。

マンション購入時の注意点②|購入を検討しているマンションの管理状況を確認する

マンション買い替えを行う方の多くは、新居として新しく購入するマンションはできるだけ長く安心して生活できる物件を購入したいと考えています。そのため、購入予定のマンションの管理状況も購入前によく確認しましょう。

この際に確認すべき主なポイントには以下のようなものが挙げられます。

- 修繕積立金が長期修繕計画に基づいて払われているか

- マンションの共有スペースが手入れされているか

- 居住者へのルールは適切か

修繕積立金とは、マンションの壁や屋上、エントランスなどの共用部分の維持・修繕をするために行われる大規模修繕などに必要な資金をまかなうため、マンションの居住者全員から毎月予め決めておいた額を徴収して積み立てておくお金のことです。

この修繕積立金はご自身がそのマンションを購入した場合、毎月支払っていかなくてはならない費用になるため、修繕積立金が負担になりすぎないかはよく確認しておきましょう。

さらに、この修繕積立金がどのような長期修繕計画に基づいて徴収されているのかなども確認することで、マンションの管理体制や長期修繕計画についてもチェックすることができるでしょう。

その他にもマンションの手入れがきちんと行われているかや、管理組合や管理会社が正常に機能しているかをよく確認しておくことで、購入後にトラブルになったり、後悔したりしてしまうリスクを抑えることができるでしょう。

マンション購入時の注意点③|購入を検討しているマンションの耐震性を確認する

さらに、マンションを購入する際には耐震性を確認しておくことも非常に重要です。現在建物を建てる際には新耐震基準を守る必要があり、新耐震基準を守っている家であれば震度6強~7程度の揺れでも倒壊しないように設計されています。

しかし、新耐震基準が適用される前の旧耐震基準の場合は震度5強程度の揺れでも建物が倒壊しないという設計になっています。

もちろん、旧耐震基準のものでも震度6に耐えられるものもありますが、新耐震基準の方が安心して暮らせるでしょう。

新耐震基準は1981年6月1日以降に建てられているもの。購入を検討する物件は価格だけでなく、建築された年なども調べておきましょう。

マンション購入時の注意点④|ホームインスペクションをプロに依頼する

購入を本格的に検討している物件があるのなら、ホームインスペクションをプロに依頼にするのも手でしょう。ホームインスペクションとは住宅に欠損などがないか目視で行う調査のこと。プロである住宅診断士が第三者の立場から物件の調査を行います。

ホームインスペクションを行えば内覧などは見つけられない屋根裏の状態や給湯器など設備の確認も行ってくれるので、より安心して購入できるでしょう。不動産会社や売主によっては事前にホームインスペクションを行っている場合もありますが、そうでない物件も多くあります。

マンションは共用部分となると管理組合の許可も必要となりますが、不動産会社に依頼するなどして交渉してみましょう。マンションならおよそ2時間程度でおこなうことが可能です。ただし、プロに依頼すると約5万円程度の費用が発生します。本当に購入したいと思った物件のみで行うようにした方が良いでしょう。

マンション購入時の注意点⑤|火災保険は必要なものだけにする

新居に火災保険をつける際にはむやみにオプションをつけないようにしましょう。戸建ての場合は建物や土地のすべてが自分の管理となるのでオプションが必要な場合もありますが、新居がマンションの場合、管理組合の火災保険が適用となるものもあります。

バルコニーや窓ガラスなどは共有部分となることもあるので、風災は必要ないこともあるでしょう。また、部屋が高層階にある場合、洪水の被害を受ける可能性は低いので水災に関しても不要ではないでしょうか。

火災保険に加入する際は管理組合が加入している火災保険などを確認し、よく精査してからオプションを検討すると良いでしょう。

また、火災保険によっては、10年間を一括払いにすることで支払う保険料の総額を減らすことも可能です。支払い方法と支払い額の違いも細かく確認しておくと良いでしょう。

「そろそろ家が欲しいかも…」と思ったら、まずはHousii(ハウシー)に登録してみませんか。複数の不動産会社が未公開を含むあなたにピッタリの物件を紹介してくれます。匿名登録なので、気になる物件が見つかるまで不動産会社に会わなくてOK。急かされずに、自分のペースで家を探せます。

▼こんな人におすすめ

| |

あなたの不動産、査定価格はいくら?

査定価格はいくら?