ローン返済が厳しく滞納してしまいそうな方は必見です。

競売にかけられてしまう前に、金融機関の合意を得て「任意売却」で売却しましょう。この記事では任意売却に付いての基礎情報から、競売との違い、任意売却の流れなどを解説していきます。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

任意売却とは?

- 任意売却が初めての方はこちらの動画解説も参考にしてください

残債を一括返済できない場合、金融機関は担保の自宅を強制的に売却します。そして、その売却代金から残ったローン分を回収します。この、担保不動産を強制的に売却することを「競売」といい、多くの場合、競売にかけられてしまう前に「任意売却」を選択します。この章では、よくある質問に答える形で、任意売却の基礎知識を解説していきます。

任意売却と競売の違いとは

任意売却も競売も不動産の処分方法で、得られた代金は、債権者への返済としてあてるというところは共通していますが、2つの違いが分かる方はいらっしゃるでしょうか。

まずは、各処分方法の特徴をまとめ、次に違いを紹介します。

任意売却の特徴

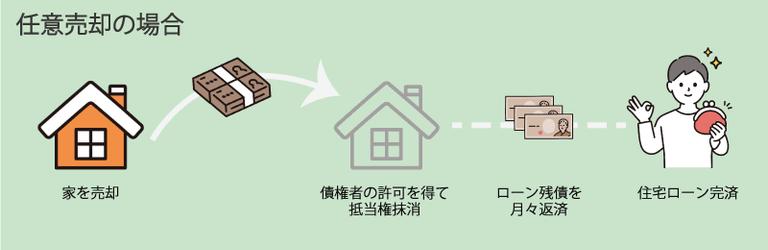

先述した通り、任意売却とは住宅ローンを組んでいる銀行などの金融機関(債権者)の許可を得て、一般市場で不動産を売却する方法です。

住宅ローンを借り入れた際に設定された抵当権を債権者に解除してもらえるので、住宅ローンが完済できない場合でも不動産の売却が可能です。任意売却を行う場合は金融機関との交渉が必要になり、抵当権を抹消してもらうには不動産の売却額をすべて住宅ローンの返済に充てる必要があります。

一般的な不動産売買市場での取引となるため、通常の売却と似た流れで進みます。そのため、次の住まいへの引っ越しタイミングは金融機関と相談し決めることができます。

競売の特徴

競売とはざっくり言うと、金融機関が貸し付けた住宅ローンを回収するために行う売却方法です。前述の通り、金融機関は住宅ローンを貸す際に万が一住宅ローンを回収できなくなった時のために抵当権(ローンの担保)を設定します。この抵当権を行使し、金融機関は裁判所に申し立てを行い、裁判所は住宅ローンの担保にしている家を競売にかけます。

競売にかける際、家主に許可を得るといったことはなく、裁判所から競売開始決定の通知書が届きます。

通知書が届いたら、調査員(執行官)が訪れ家を調査。調査のもとに売却価格が決まり競売がスタートします。競売は売却時期や販売価格を家主の意思で決めることはできません。

任意売却と競売の違い

それでは、この2つの売却方法はどのように違うのでしょうか。

| 任意売却 | 競売 | |

|---|---|---|

| 売出し価格 | 売却相場の8~9割 | 売却相場の6~7割 |

| 価格決定権 | 金融機関と協議 | 裁判所 |

| 売却期間 | 約1~3ヶ月 | 約1ヶ月 |

| 仲介手数料 | 発生 | 不要 |

| 売却活動 | 通常の売却活動と似ている | 情報公開 |

まず注目したいのは、売り出し価格の違いです。

任意売却では売り出し価格が売却相場の8~9割と、比較的高い価格で売却ができることがわかります。一方、競売は売却相場の6~7割です。場合によっては市場価格の半額程度になることもあり、住宅ローンの返済資金が大きく減少してしまう可能性もあります。

任意売却と競売はどちらがいいのか

任意売却はこのように競売と比べるとメリットが多いため、住宅ローンの返済が苦しいといった理由の他に離婚時の財産分与を行う際に任意売却を利用して売却する方も多いです。

一般的には、任意売却が市場価値に近い価格で売却でき、プライバシーが守られやすく、柔軟性がある任意売却から始めることをおすすめします。ただし、任意売却には債権者との協議が必要であり、進めるのに時間がかかる場合がある点は注意が必要です。

できる限り任意売却を検討し、早めに債権者や不動産会社と相談を開始するのが良いでしょう。任意売却が難しい場合や、緊急性がある場合には競売も検討する形です。

より詳しく知りたい方は任意売却と競売の違いについての記事をご覧ください。

任意売却のメリット

任意売却で家を売るとどのようなメリットがあるのでしょうか。

任意売却で売った家にそのまま住める

任意売却で売った自宅にそのまま住むという方法もあります。

リースバックといって、今住んでいる家を売却しそのまま借りて住む方法です。買主が大家となり売主は毎月家賃を支払うという形になるので、引っ越しが不要に。転校や引っ越しの必要がないため環境に変化がなく、お子さんがいらっしゃる方なども安心です。さらに、買主との交渉次第になりますが、住み続けた家を買い直すのも可能。

自宅兼店舗などにしている場合もそのまま事業を続けられます。

家を売却後ローンを分割返済できる

任意売却で家を売った場合、ローン残債が出てしまっても分割返済が可能です。家を売却するため、通常ローン残債は一括返済が必要です。

しかし、任意売却の場合は交渉次第で売却後も月々の返済が可能です。

ローンの多くは家を売却した際に売却額で返済できているはずなので、毎月の支払いは5000円~2万円程度になるのが一般的。銀行側も返済できないような金額を設定してしまい、返済できない状態にしてしまうよりは無理のない返済額で負担を減らし、確実に返済してもらうためのに工夫されています。

離婚時の財産分与でも利用できる

通常の任意売却と同様に金融機関に許可をもらえれば、任意売却で家を売却することが可能です。任意売却で家を売却となると、売却額から引っ越し代を出してもらうのも交渉次第ではできるので、引っ越し費用を自己資金から支払うのが難しい方も安心して売却できます。

離婚の場合は住宅ローンを滞納していないため、滞納していない状態で金融機関側に交渉を行うと断られる場合がほとんど。金融機関はなるべく住宅ローンを予定通りの期間で予定通りに返済して欲しいからです。

そのため金融機関によっては、離婚で任意売却を利用するために意図的に住宅ローンの返済を滞らせる必要があります。その場合、個人でいきなりローンの滞納を行いはせず、必ず任意売却業者と相談して決めることにしましょう。

任意売却ができないケース

もちろん、100%任意売却が採用されるわけではありません。

任意売却は通常の売却方法と異なるため、売却したい家の状況や金融機関によっては任意売却ができない場合もあります。競売が進んでしまっているケースでは、債権者(金融機関・保証会社)が競売の取り下げに応じず、任意売却を行うこともあります。より詳しい任意売却が認められない実例をご覧になりたい方は、こちらの記事をご覧ください。名義人の許可を得られない

任意売却をしたくても名義人の許可を得られないということもあります。

前提条件として、任意売却に限らず家を売却できるのは家の所有者である名義人のみです。名義人の許可を得ないと金融機関の許可を得られても任意売却はできないので注意しましょう。よくあるケースとして、離婚した元夫が名義人となっている自宅に妻が離婚後も引き続き暮らしている場合、元夫が住宅ローンを滞納したまま連絡が取れないと、最終的には自宅は競売にかけられ、強制的に売却されてしまうことになります。そうなる前に任意売却しよう名義人である元夫と連絡が取れないと、任意売却を行うことはできません。また、名義人である親が認知症などで判断能力が低下している場合も、家庭裁判所で後見人を選任してもらわなければ任意売却はできないのです。

後見人の選任には1~3か月程度かかり、しかも自宅の売却となると、裁判所の許可も必要となることから、それ以上の期間が必要となります。この間に競売が申し立てられ、手続きが進んでしまうと、時間切れで任意売却ができなくなることもありますので、注意しましょう。

任意売却の流れ

任意売却は、債務者と金融機関の担当者が話し合いながら不動産を一般的な不動産売買市場で売却する形になるため、任意売却の流れは、通常の売却の流れとほとんど変わりません。しかし、様々な確認や承認が必要なため、少し複雑に思う方もいるかも知れません。

まずは、全体の流れを把握し、その後に各ステップでどんなことを行うのか詳しく見てみましょう。

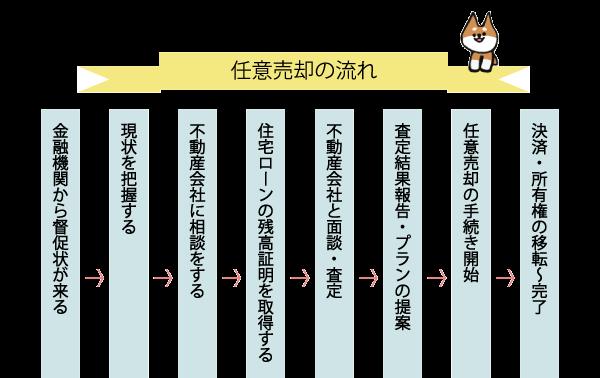

【流れ1】金融機関から督促状が来る

住宅ローンを滞納してから1ヶ月を過ぎたころ、金融機関から督促状が届きます。いきなり差し押さえの連絡が来るなどといったことはなく、最初はハガキや封書などで届きます。

その後、3ヶ月~6ヶ月ほどそのまま滞納し続けると、期限の利益喪失通知が届き、分割で返済する権利を失い一括返済を求められるように。住宅ローン契約時に保証会社と保証委託契約を結んでいれば、保証会社が債務者に代わって住宅ローンの残金を支払う「代位弁済」が行われます。代位弁済後は融資先の金融機関から保証会社に債権者が代わり、保証会社から一括返済を求められることになります。それでも滞納をし続けると競売の準備を進められてしまいます。

【流れ2】現状を把握する

任意売却を行う決意ができたら、まずは現状を把握しましょう。

住宅ローンは残りいくらなのか、滞納している金額や延滞金などはいくらぐらいになっているのか、金融機関に確認をしましょう。可能であれば、督促状が届く前に現状確認を行うのが望ましいでしょう。金融機関にも残債の確認などがしやすくなります。

その他にも家がいくらで売れそうか自己資金の確認などをし、ローン残債を家の売却額だけで完済できるか否かをおおよそ検討をつけておくと良いでしょう。

【流れ3】不動産会社に相談をする

任意売却を行いたい場合は、まず金融機関ではなく任意売却を行ってくれる不動産会社を探しましょう。任意売却が売主の希望通りに行くかどうかは金融機関との交渉次第 。理由によっては任意売却自体を許可してくれない場合もあるので、先に不動産会社に相談して作戦を立てます。

【流れ4】住宅ローンの残高証明を取得する

次に、詳細な住宅ローン残高を調べます。

住宅ローンの契約時に残高証明書の郵送料を金融機関に預けている場合、毎年10~11月頃に郵送で自宅に送られます。

借入先の金融機関に連絡をして「残高証明を送付してください」と言えばすぐに郵送してもらえます。

すでに滞納している場合であっても、「住宅ローンの支払いが困難で、任意売却を検討していますので、まずは残高証明を送付してもらいたい」と言えば、無理な返済を求められることはありません。また、すぐに残債が調べたい方は、こちらのローン残債シミュレーターで簡単に「残債額」を算出できます。

- 「借入金額」と「頭金」を入力

- 「金利」を入力。

- 「借入期間」「借入年月」を選択

- 「結果を見る」ボタンを押す

【流れ5】不動産会社と面談・査定

売却価格は不動産会社に査定を依頼すれば調べることができます。

不動産会社によって得意不得意が異なるため、査定結果が500万円ほど変わる可能性もあります。査定時には、一括査定サイトを利用し、複数社に1度に査定依頼を出すと、時間をかけずに最適な不動産査定額を知ることができます。

価格面だけでなく、連絡の頻度や担当者の対応を見極めて、自身に合った不動産会社を「イエウール」で探しましょう。

信頼できる不動産会社を決めて、住宅ローンの残高も確認できれば、担当者と具体的な相談を行いましょう。

その時、ローンの滞納状況、マンションの管理費など、固定資産税の支払い状況、引越し先の希望や時期など、詳細に相談することが大切です。詳細を伝えることで、不動産会社に売主に合った売却方法やスケジュール、金融機関との交渉内容を作ってもらいます。不動産会社によっては訪問面談も可能なので、不動産会社に連絡する際に確認すると良いでしょう。

任意売却の場合、ここで出た売却相場の8~9割が売り出し価格となります。そのため、以下の計算式で売却価格を算出しましょう。

任意売却の売却価格=売却相場×80%

たとえば、売却相場が1500万円だった場合、任意売却時の売却価格はこのようになります。

任意売却の売却価格=1500×80%

=1200万円

【流れ6】査定結果報告・プランの提案

不動産会社の対応や査定に納得できれば、媒介契約を結びます。契約方法は1つの不動産会社と契約を結ぶ専任媒介か専属専任媒介のいずれかです 。

これは、債権回収会社や保証会社が、1件の任意売却に対して複数の不動産会社から問合せが来ることを基本的にはNGとしており「専任媒介」や「専属専任媒介」を求められるためです。【流れ7】任意売却の手続き開始

不動産会社の担当者が、あなたに代わって債権回収会社や保証会社に連絡をして任意売却の申請を行います。債権者(金融機関など)から許可が取れたら、販売活動を開始します。通常の不動産販売と同様に物件情報サイトなどに掲載され、買主を募集します。任意売却物件でも内覧可能なので、売主は買主の内覧が始まる前に家をきれいに掃除しておきましょう。任意売却物件なので、ハウスクリーニングなど入れる必要はありませんが、できる限り部屋を掃除しておくのは重要です。

【流れ8】決済・所有権の移転~完了

買主が見つかり価格の合意などが得られたら、債権者(金融機関など)に購入申し込み書と売買代金配分表を提出。債権者に許可を得て買主への売却が可能になります。債権者から許可を得たら、買主と売買契約を結びます。売却額や引き渡し日など問題ないか確認をし、契約書に印を押し、収入印紙を貼れば契約完了です。

契約が終了すれば、引渡しし日までに引っ越しとなります。買主との契約によって異なりますが、契約から引き渡しまでの期間は1ヶ月~1ヶ月半です。

詳しく知りたい方は任意売却の流れについての記事もご覧ください。

まとめ

任意売却という仕組み、競売と比較してメリットが大きいこと、不動産会社の選択方法が重要なことが理解できたのではないでしょうか。

正しく任意売却を進めることができれば、売却後の再スタートも安心できます。また、任意売却だけではなく、通常売却も同様に、不動産は出来るだけ高く売れることは誰しもが望むことです。そのためには地元や大手の不動産会社で活躍する営業マンを見つけること、そして信頼関係を築いていくことがとても大切です。

「イエウール」では全国の厳選された不動産会社を紹介しています。今現在の不動産の価値を知ると共に、丁寧な対応と親身になってくれる不動産会社を数多く知っておくことがいろいろな場面において得です。一括査定サイトを上手に利用し、任意売却の残債を減らせる手だてが見つかるかも知れません。

家を売却するにしてもしないにしてもなんらかの解決策を見出すには、こういったサイトで常に調べておくと、より正しい金額を知ることに繋がります。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?