「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

「任意売却」はローン滞納時に「競売」を避けるための方法

<任意売却のメリット>

- メリット1:売主の希望を反映できる

- メリット2:プライバシーが守られる

- メリット3:競売よりも高く売却できる

- メリット4:住宅ローン残債を分割返済できる

<任意売却のデメリット>

- デメリット1:手続きに手間や時間がかかる

- デメリット2:任意売却できる期間が限られている

メリットについては2章で、デメリットについては3章でそれぞれ詳しく見ていきましょう。

任意売却とは

任意売却とは、住宅ローンを組んでいる銀行などの債権者の許可を得て、一般市場で家やマンションを売却する方法です。住宅ローンを借りる際、金融機関は万が一住宅ローンを回収できなくなった時のために抵当権(ローンの担保)を設定します。

基本的には、住宅ローンを完済してこの抵当権を抹消しなければ家やマンションなどの不動産を売ることはできません。

しかし、住宅ローンの滞納で困っているケースなどで、例外的に金融機関などに承諾をもらって抵当権を抹消して売却する方法、それが任意売却なのです。

金融機関と交渉して任意売却を行うことになった場合、不動産の売却額はすべて住宅ローンの返済に充てることとなります。

とはいえ、必ずしも金融機関が任意売却を認めれくれるとは限りません。

任意売却が認められない場合、強制的に「競売」にかけられます。

「競売」と「任意売却」の違いは強制力があるか否か

競売とはざっくり言うと、金融機関が貸し付けた住宅ローンを回収するために行う売却方法です。住宅ローンの返済が滞ると、金融機関が抵当権を行使して裁判所に申し立てを行い、裁判所は住宅ローンの担保にしている家を競売にかけます。

競売にかける際、家主に許可を得るといったことはなく、裁判所から競売開始決定の通知書が届きます。

通知書が届いたら、調査員(執行官)が訪れて家を調査します。調査のもとに売却価格が決まり、強制的に競売がスタートします。競売は売却時期や販売価格を家主の意思で決めることはできません。

- 自分で家を売る「任意売却」と違って、「競売」の場合は強制的に家が売られてしまうんだね…

「競売」が始まると最悪「自己破産」へ

また、競売をしたからといってローン返済を免除されるわけではありません。

そのため、競売をしてローン残債を支払うことが困難になると、「自己破産」せざるを得なくなるのです。

この競売・その先の自己破産を回避するために、任意売却という売却手段が役に立ちます。

住宅ローンのことや、金銭的な悩みでご自宅の売却を検討している方は、まずは国内No.1不動産一括査定サイト「イエウール」をご利用ください。

家やマンションをできるだけ高く売れる優秀な不動産会社が集結しているため、金銭的な悩みをお持ちの方は是非ご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

任意売却のメリットとは?

そもそも任意売却とは何でしょう?任意売却とは、住宅ローンの返済が困難になった際に、抵当権者(通常は銀行や金融機関)の協力のもとで、不動産(主に住宅)を市場で売却することです。この方法は、競売にかけられる前に物件を売却し、残った住宅ローンの返済に充てるために用いられます。

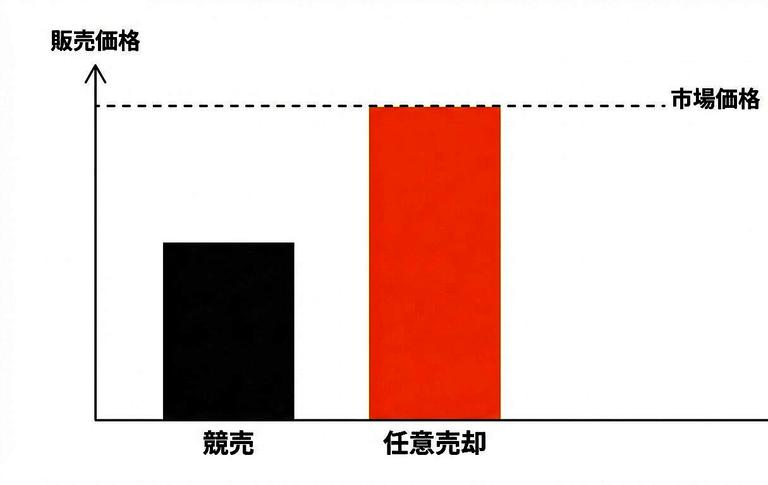

通常、ローンの返済が困難になると、金融機関は抵当権を行使して物件を競売にかけることができます。しかし、競売では市場価格よりも低い価格で売却される可能性が高く、その結果、ローン残高を全額返済できない場合があります。

これに対して、任意売却は市場価格に近い金額で物件を売却することが可能で、より高い金額での返済が期待できます。

次の章では、任意売却のメリットについて見ていきましょう。

メリット①売主の意思を反映できる

先ほど、競売をしても売却価格は市場価格より安く、ローン残債を支払うことが困難になると言いました。

そして、ローン残債が支払えないと、「自己破産」せざるを得なくなるとのことでした。

一方、任意売却をすれば比較的市場価格に近い価格で売却ができる上、ローン残債を分割で支払うことが可能となります。

そのため、売主の意思を反映できるというメリットがあります。

以上のメリットから、住宅ローンを半年間程度滞納している方で、競売を行うことが決まっていない方は、今すぐ金融機関に任意売却を認めてもらえるように打診しましょう。

住宅ローンを半年間に渡って滞納しており、今後も住宅ローンを一括で返済できる見込みがないのであれば、任意売却するか、競売によって強制的に家を売られてしまうかのどちらかです。メリット②市場相場に近い価格で売却できる

住宅ローンの滞納などが長期間に渡って継続すると、最終的に競売によって、自宅を差し押さえられ強制的に売却されてしまいます。

競売では市場価格相場の70%程度の価格になってしまうことを考えると、通常の価格で売却できるのは任意売却の大きなメリットだと言えます。

メリット③周囲に事情を知られずに売却できる

任意売却の2つ目のメリットは、周囲に事情を知られることなく売却できるという点です。こちらも競売との比較になりますが、競売の場合は競売物件として新聞やインターネットなどで情報が公開されてしまいます。

住宅ローンを滞納していたことなどが、近隣住民や不特定多数の人々に知られてしまうのです。

しかし、任意売却の場合はあくまでも金融機関の承諾を得た通常の売却となるため、このように情報が公開されることはありません。

ご自身のプライバシーを守り、余計なストレスを負わなくて済む点は大きなメリットでしょう。

メリット④住宅ローン残債は分割返済できる

任意売却の3つ目のメリットは、滞納している住宅ローンを、任意売却後は分割返済可能になるという点です。少し詳しく解説すると、一定期間以上住宅ローンを滞納すると、住宅ローン残債を一括返済する義務が生じます。

毎月の返済でさえ苦しいのに、一括で返済できるケースはほとんどありません。

しかし、任意売却を行えば、売却代金で住宅ローン残債を返済し、残った住宅ローンは一括返済ではなく、滞納前と同じように分割して返済できるようになります。

もちろん、金融機関の承諾は必要ですが、多くのケースで改めて無理のない返済計画を作成することができます。

任意売却のデメリットとは?

非常に魅力的な選択肢に見えますが、一方でデメリットにも留意しておく必要があります。

デメリット①売却活動への協力が必要

任意売却を進めるためには、ご自身で不動産会社を探し、購入希望者への応対や交渉、売買契約の締結手続きを行う必要がある点はデメリットです。任意売却は競売とは異なり、裁判所が強制的に手続きを進めるものではなく、通常の不動産売買と同様の手続きを必要とします。

そのため信頼できる不動産会社を選び、買い手との交渉を行うなどの手間が発生します。

失敗しない任意売却のためには、任意売却を専門とする不動産会社を探して依頼することが重要です。

なおかつ、期間の制限がある中で売却しなければならないため、通常の不動産売却よりも大きな労力がかかることに注意が必要です。

デメリット②競売までの時間制限がある

任意売却では、販売活動に期限があります。住宅ローンを滞納していることから、いずれ競売にかけられるためです。

場合によりますが、任意売却が可能な期間としては、競売に賭けられるまでの6ヶ月〜12ヶ月程度が目安です。

この期間を過ぎると、金融機関が裁判所に競売の申し立てを行い、強制的に競売へと進みます。

競売が始まれば任意売却は不可能となるため、限られた期間内に買い手を探し、売却を終える努力が必要となります。

デメリット③住宅ローン残債の支払い義務は残る

住宅ローン残債の支払い義務は残るという点もデメリットです。任意売却のメリットで、任意売却後は分割返済ができることを紹介したため、お気付きの方も多いでしょう。

仮に任意売却で住宅ローンを完済できるのであれば、この点は大きなデメリットにはならないかもしれません。

しかし、住宅ローンを滞納している多くのケースでは、任意売却後も住宅ローンが残ってしまうことが多いでしょう。

とはいえ、先ほども紹介した通り、任意売却後は、収入などを改めて加味した上で、無理のない返済計画を立てられるため、少なくとも滞納状態が継続してしまうよりは断然良いでしょう。

デメリット④ブラックリストに載る

任意売却の3つ目のメリットは、信用情報、いわゆるブラックリストに名前が載ってしまうという点です。任意売却の手続きを始めるためには、住宅ローンの返済を複数回滞納することが前提です。

住宅ローンを3ヶ月以上滞納した場合には、信用情報に事故情報が記録される、いわゆるブラックリストに載る状態となる点に注意が必要です。

信用情報に傷がついて一時的に社会的信用を失うと、一定期間はクレジットカードを作成することができず、新規のローンが組めなくなります。本当に任意売却するしかないのかが気になった方は、「イエウール」でご自宅の最高価格を調べてみましょう。

完全無料、わずか60秒でご自宅を高く売れる不動産会社に査定を依頼できます!

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

デメリット⑤金融機関の合意が必要

先ほども紹介した通り、任意売却は金融機関の承諾がないと行えません。

金融機関との交渉で任意売却を断られてしまった場合には任意売却できないのです。

また、任意売却は一般的に住宅ローンを半年間以上滞納しているケースで認められることが多いです。

つまり、1.2ヶ月の滞納では任意売却を承諾してもらえない可能性が高いのです。

そのような場合は、無担保ローンを借り入れて早めに滞納状態を抜けるための対処を急ぐ必要があるでしょう。