どちらも財産を失う可能性がある重大な決断ですが、売り手にとって有利な選択のためには、競売ではなく任意売却を選びましょう。

この記事では、より確実に財産を守り、将来への影響を最小限に抑えるために必要なことを解説します。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

競売よりも任意売却の方が売り手にとって有利な点が多い

競売と任意売却は、いずれも住宅ローンの返済が困難となった場合の家の売却方法ですが、売却価格や残債の返済方法、手続き方法などに違いがあります。

不動産を売却する際、競売と任意売却のどちらを選ぶかで売り手の利益に大きな差が生じます。

任意売却は競売よりも手間がかかりますが、基本的に任意売却は競売よりもメリットが多く、売り手にとってより有利な選択肢です。

この章では、任意売却と競売の概要から、2つの売却方法の違いを紹介します。

任意売却とは

任意売却は、住宅ローンの返済を滞納した場合に、金融機関の許可を得た上で、オーバーローンの状態の家を売却する方法です。オーバーローンとは、家の売却価格よりも住宅ローン残高の方が大きく、売却後も債務が残る状態のことを言います。

ローン残高よりも家の売却価格の方が高い場合(アンダーローンの状態)では、売却によりローンを完済できるため、任意売却ではなく通常の売却手続きを行うことが可能です。

任意売却における家の売買取引の流れは、通常の売却の場合とほぼ同じですが、住宅ローンを借りている金融機関(債権者)の許可がなければ進められない点に注意しましょう。

任意売却の手順

任意売却は時間との勝負です。任意売却するにあたっては、督促状が届いたらすぐに次の手続きを進めましょう。

- 督促状が届く

- 不動産会社に相談・家の価格査定を依頼する

- 金融機関から任意売却の許可を得る

- 不動産会社に売却手続きを進めてもらう

- 内見・交渉に対応する

- 売買契約の締結・決済

- 家の引き渡し・引っ越し

金融機関からの督促状が届く点と、任意売却の許可を得る点を除き、任意売却の流れは通常の売却とほぼ同じです。

なお、万が一任意売却で家を売れなかった場合には、債権者である金融機関が裁判所に競売を申し立てて、担保物件の差し押さえ・現地調査が行われます。

その後、競売が告知されて入札が始まり、最高額で落札した買受人から支払われる代金を金融機関が回収するという形で競売が進みます。

競売とは

競売とは、住宅ローンの返済が滞っている債務者からの貸付金回収は困難と金融機関が判断した場合に、債権者である金融機関が裁判所に申立てを行い、オークション形式で家の買取希望者を募る方法を言います。

ローン返済の滞納が続き、任意売却の手続きを行わなかった場合や、任意売却に失敗した場合などに競売の手続きが行われます。

家の売却は裁判所が強制的に行うため手間や労力は発生しませんが、強制退去の日には家を明け渡す必要があります。なお、競売とよく似た言葉に「公売」がありますが、公売は国や自治体が財産を差し押さえ、売却する手段です。

税金や保険料の支払いを滞納した場合に、役所が徴収手段の一つとして家の差し押さえと売却を行います。

競売と同様に、公売される物件も一般に情報が公開され、オークション形式で売却金額が決まります。

任意売却・競売の債権者は住宅ローンを提供する金融機関ですが、公売の債権者は国や自治体となる点が大きな違いです。「競売」と競売を回避するための「任意売却」

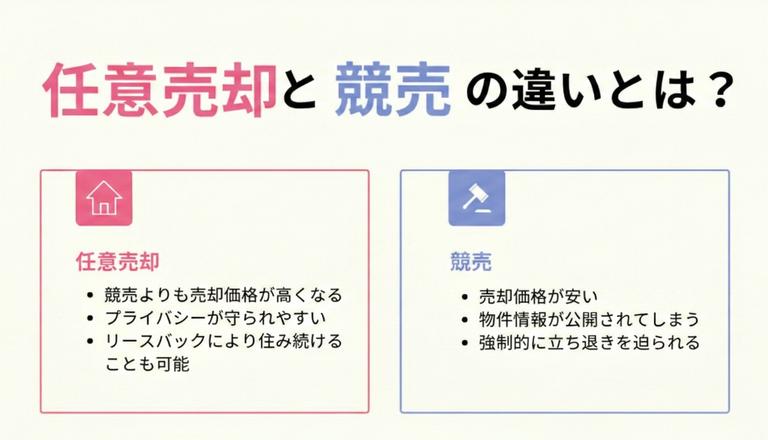

住宅ローンの返済が困難になっているとき、多くの人が最後に直面するのが、「任意売却」か「競売」という選択肢です。任意売却と競売の違いをまとめた次の表をご覧ください。

表を見てのとおり、任意売却と競売では、売却価格に差があるほか、ローン残高の返済方法にも違いがあります。

結論から言うと、任意売却の方が金銭的・精神的な負担が少なく、生活の再建がしやすいです。

というのも、任意売却や競売を行ったとしても、住宅ローンの残りの返済義務が免除されるわけではなく、残債の支払い義務が残るからです。

任意売却では競売よりも高く家を売却できるため、この残債をより減らすことができます。任意売却の場合、金融機関との交渉次第で残債の分割払いに対応してもらえることもあります。

一方で競売の場合、残債は一括払いを要求される点に注意しましょう。

もし売却後も残債の支払いが困難な場合は、自己破産などの債務整理を行う必要があります。

自己破産を防ぐためにも、競売ではなく任意売却を選びましょう。

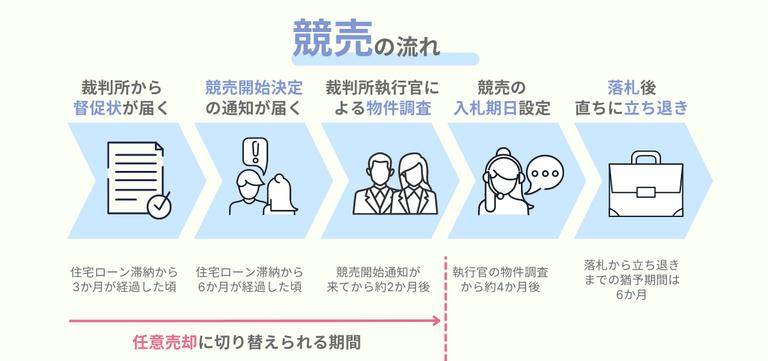

ローンを滞納したまま放置すると競売にかけられる

競売が発生するのは、住宅ローンを滞納した場合です。競売の流れと期間は次のとおりです。

このように、住宅ローンを滞納して3か月が経過した頃に裁判所から督促状が来て、そこから1年も経たずに競売が始まってしまいます。

先述した通り、競売は市場価格よりも低い価格で売却されるため、売り手にとって経済的な損失が大きくなることが多いです。

任意売却に切り替えられるのは、競売の入札期日の2日前までです。そのため、任意売却を行う場合には迅速に売却を進める必要があります。債務者が任意売却を選ぶメリット

ここまでで解説してきた任意売却・競売の違いなどを踏まえ、任意売却するメリットをご紹介します。

任意売却の方が、競売よりも売り手にとって有利な点が多いとされています。その中で、債務者が任意売却を選ぶメリットを4つ紹介します。

- 競売よりも売却価格が高くなる

- プライバシーが守られやすい

- 引越し費用や諸経費を受け取れる場合もある

- リースバックにより住み続けることも可能

それぞれ解説していきます。

メリット①|競売よりも売却価格が高くなる

競売と比較すると、任意売却は市場価格に近い金額で売却が可能です。売却金額が競売に比べて高くなることでローンの残債が減少し、任意売却後の返済計画も立てやすくなります。

もし、競売により市場価格よりも大幅に低い価格で物件が落札された場合、債務者が自身の資金からフォローしなくてはいけないため、債務者にとって不利益が大きいです。

任意売却の手続きは、通常の不動産売却の手続きとほぼ変わらないため、立地条件に恵まれているなど、物件次第では市場価格と同等の金額で売却できるケースもあります。

メリット②|プライバシーが守られやすい

任意売却では、競売の場合とは違って、公的機関などで物件情報が一般公開されるわけではなく、プライバシーが守られやすいです。競売のように近隣住民や知人に経済的な問題を知られるリスクが低く、事情を知られることなく売却を進められますメリットがあります。

なお、通常の不動産売却と同様に、不動産会社に対して物件写真を提供したり、購入希望者の内見を受け付けたりすることも可能です。

プライバシーが守られている点は、債務者の心理的な負担を軽減できるので非常に大きい利点です。

メリット③|引越し費用や税金を控除できる場合も

任意売却では、金融機関との交渉によっては引越し費用・税金・仲介手数料などを、売却代金から出してもらえるケースがあります。

売却代金の中から最大30万円程度の引越し費用や、税金・仲介手数料の費用を支払ってもらうことにより、債務者は新しい生活を始めるための初期費用を軽減でき、経済的な負担を減らすことができます。

ただし、すべての金融機関が応じてくれるわけではなく、ご自身や不動産会社による交渉によって決まるため、交渉力に優れた会社に任せることが重要です。

このような支援がある不動産会社もあると知っていることは大きな利点になりますし、任意売却がさらに魅力的な選択肢となります。

メリット④|リースバックにより住み続けることもできる

任意売却の場合には、「リースバック」という方法で物件を購入したオーナーに対して家賃を支払うことで、そのまま家に住み続ける事が可能です。

リースバックとは、物件を売却した後に新しい所有者と賃貸契約を結び、同じ場所に住み続ける仕組みです。

リースバックを利用する場合、親戚や家族、投資家などに家を購入してもらうことが条件となります。

リースバックを利用すれば、これまで住み慣れた環境を維持しながら、転居が不要となるため引越し費用がかからないため、経済的な問題を解決することができます

債務者が任意売却を選ぶデメリット

任意売却にあたっては、次の2つのデメリットも認識しておきましょう。

- 金融機関や連帯保証人の同意が必要

- 任意売却できないケースがある

ただし、任意売却のデメリットよりも後述する競売のデメリットのほうがさらに大きいため、基本的には競売よりも任意売却のほうがより望ましい選択だといえます。

では、デメリットをそれぞれ詳しく解説していきましょう。

デメリット①|金融機関や連帯保証人の同意が必要

任意売却の手続きを進めるためには、金融機関の許可と、連帯保証人や共有名義人の同意が必要です。金融機関もしくは連帯保証人・共有名義人のいずれかが反対する場合、任意売却を進めることはできません。

住宅ローンの返済が困難となってから任意売却について相談すると、同意を得るための時間を要し、競売までの期限に間に合わなくなる可能性があります。

そのため、連帯保証人・共有名義人が複数存在する場合は、事前に十分に話し合っておくことが重要です。

デメリット②|任意売却できる期間には制限がある

任意売却を行えるのは、ローン返済の滞納後から競売開札日の前日までとなっており、限られた期間内で売買契約を結ぶ必要があります。

その期間を過ぎても買い手が見つからなかった場合には、競売にかけられ、強制的に売却されることとなります。

そのためローンの支払いが困難となったタイミングで早めに金融機関・不動産会社に相談し、任意売却の準備を進めておくことが大切です。

債務者が競売を選ぶメリット

競売のメリットよりも任意売却のメリットのほうがはるかに大きいため、可能であれば、まずは任意売却を選ぶ方をおすすめします。

競売にかけられることのメリットは、強いて挙げると債務の早期解消ができることです。任意売却するにあたっては、「任意売却の手順」で説明した手続きを行う必要があるため手間がかかります。

一方で、競売は債務者からの強制執行によって行われるもので、競売を通じて不動産を売却することで、債務者は速やかに債務を返済することができます。

競売は一般の不動産売買よりも早期に完了することが多く、特に急を要する場合に有効です。

ただし、任意売却には手間に見合う以上のメリットがあることは認識しておきましょう。

債務者が競売を選ぶデメリット

競売の主なデメリットは次の4つです。

- 売却価格が安い

- 物件情報が公開される

- 強制的に立ち退きを迫られる

- ローンが返済できず自己破産する可能性が高い

それぞれ詳しく解説します。

デメリット①|売却価格が安い

競売では、通常の売却価格の6割~7割程度の価格で売却されます。一方、任意売却では通常の売却価格の8~9割程度で売却できます。

任意売却と比べてみても、競売では、市場相場を大きく下回る金額で強制的に売却されるということになります。

デメリット②|物件情報が公開される

競売の場合は裁判所により競売物件として情報公開されることになります。さらに、家や近隣に調査員や関係者が訪問するため、周囲の住民に経済事情が伝わりやすくなってしまう点にも注意が必要です。

デメリット③|強制的に立ち退きを迫られる

任意売却と異なり、競売にかけられた場合は落札から半年以内に家を出ないといけません。期限が来ると強制的に立ち退きを迫られると点にも注意しておきましょう。

デメリット④|ローンが返済できず自己破産する可能性が高い

競売で家を手放した場合には、売却価格が安くなる上に、売却で得た資金はすべてローンの返済に充てなければいけません。

競売は任意売却よりも安い価格で家を手放すことになるため、ローンを完済できる見込みが低くなります。

ローンを完済できなかった場合には、最終的に自己破産に陥ってしまいます。任意売却で競売を回避しよう

ここまでで、任意売却と競売の違いとメリット・デメリットを見てきました。

再度、任意売却と競売の違いを確認しましょう。

状況にもよりますが、イエウールでは、まずは競売よりも「任意売却」を選ぶことをおすすめします。

任意売却の手続きを行う際の注意点として、以下の3つを把握しておきましょう。

- ローン返済の条件変更を相談する

- 出来るだけ早めに任意売却を始める

- 任意売却を専門とする不動産会社に依頼する

それぞれの内容を解説していきましょう。

ローン返済の条件変更を相談する

住宅ローンの返済が困難となった際には、まず金融機関に連絡し、返済方法の変更(リスケジュール)ができないかを相談しましょう。

リスケジュールにより返済猶予を受けたり、返済期間を延長したりして、毎月の返済負担を抑えることが可能です。

返済負担が少なくなれば滞納を回避できる場合、任意売却よりも有効な手段となるため、一度問い合わせてみると良いでしょう。

出来るだけ早めに任意売却を始める

先述のように、任意売売却の申請には期限があります。

できれば督促状が届いたらすぐ、少なくともローンを滞納してから1年以内には任意売却の手続きを始めましょう。

任意売却を専門とする不動産会社に依頼する

任意売却の相談先として、一般的な不動産会社ではなく、任意売却を強みとする不動産会社に相談することが大切です。

任意売却を専門とする不動産会社では、金融機関との交渉ノウハウを持ち合わせていたり、任意売却後の債務整理を手がける弁護士・司法書士と提携していたりするため、任意売却をスムーズに進めることが可能です。

信頼できる不動産会社選びのポイントとして、任意売却の実績件数が100件以上ある会社や、電話・メールでの相談にも丁寧に対応してくれる会社を選択すると良いでしょう。

ここまで、任意売却と競売について見てきました。

任意売却と競売では、売却価格や残債の返済方法、引越し費用の支払いなどに大きな差があります。

任意売却では市場価格の8割〜9割程度、競売では6割〜7割程度の売却価格となる傾向にあるため、残債の金額にも差が生まれ、生活再建のハードルも異なります。

競売よりも任意売却の方が経済的な影響が少なく、自己破産のリスクを回避できるため、まずは銀行や不動産会社に任意売却について相談してみましょう。なお、お持ちの家がオーバーローンの状態なのか、アンダーローンの状態なのかを調べる際には、不動産の括査定サイト「イエウール」が役立ちます。イエウールでは、全国2,000社の中から最大6社を選び、一括で不動産会社に家の査定依頼をすることが可能です。登録は不要なため、まずはお気軽に無料診断をご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?