「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

離婚時の財産分与とは

財産分与とは、夫婦が婚姻期間中に協力して築いた財産を離婚時に分けることをいいます。離婚時の財産分与は夫婦双方が請求する権利を持っています。

離婚時の財産分与の対象には、預貯金、金融資産、夫婦が共同所有する家に加えて、住宅ローンといった負債も含まれます。

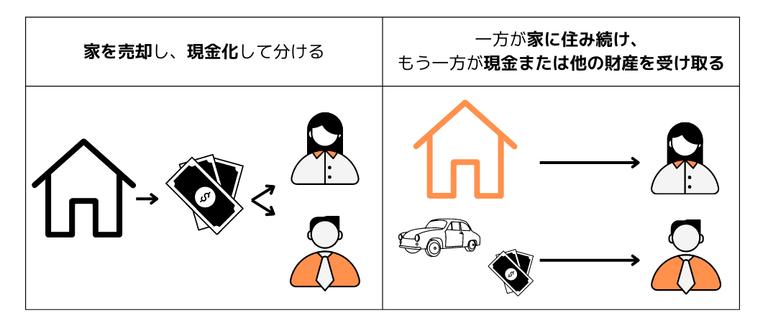

不動産はそのまま分割できません。そのため、『家を売却して現金化する』か『一方が家に住み続け、もう一方が現金や他の財産を受け取る』のいずれかの方法で分与します。

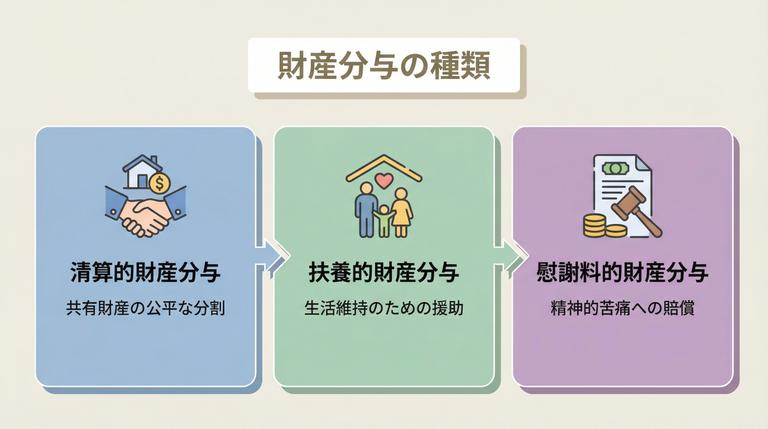

財産分与の種類

清算的財産分与は、夫婦が婚姻期間中に築いた財産を、それぞれの財産構築への貢献度合いに応じて分与する清算方法です。

扶養的財産分与は、配偶者が離婚後すぐに経済的に自立することが難しい場合に、もう一方の配偶者が、扶養の意味合いを込めて自立するまでの間の生活費を支払う清算方法です。

慰謝料的財産分与は、不倫やDVといった離婚の原因を作った配偶者が、慰謝料の意味合いをこめてもう一方の配偶者に財産を分与する清算方法です。

通常の財産分与であれば清算的財産分与を行いますが、配偶者が病気や専業主婦などですぐに経済的に自立するのが難しい場合には扶養的財産分与、離婚の原因が一方にある場合には慰謝料的財産分与が行われることになります。財産分与の対象

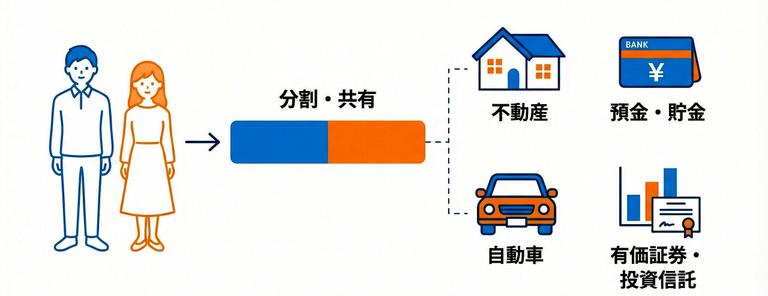

財産分与の対象は、夫婦が婚姻中に築いた財産すべてです。夫婦が婚姻中に築いた財産はすべて共有財産として扱われ、財産分与の対象となります。

たとえば、次はいずれも財産分与の対象となります。

- お金(現金、預貯金)

- 有価証券

- 年金

- 生命保険の積立金

- 不動産(家、土地)

- 自動車

このように、現金化できる価値をもつものはいずれも財産分与の対象となります。

一方で、夫婦の一方が親族から譲渡を受けたお金や、夫婦がそれぞれ独身時代に築いた財産はいずれも財産分与の対象外となります。

財産分与の割合

離婚時の財産分与の割合は、精算的財産分与の場合であれば、基本的に「2分の1」です。財産分与の割合に収入の有無は関係なく、配偶者の一方が収入がなかったとしても、基本的には財産の半分を得る権利があります。

ただし、扶養的財産分与や慰謝料的財産分与を行う場合については、必ずしも半分ずつ財産を分割するとは限らないケースもあります。

離婚後に家を財産分与する方法

婚姻期間中に購入した家は離婚時に財産分与の対象となります。

家はそのまま分割することができないため、「家を売却して現金化して分ける」か「一方が家に住み続け、もう一方が現金や他の財産を受け取る」のいずれかの方法で分与します。

財産分与の方法によっては費用がかかる場合もあるので、どのように分けるかは相談する必要があるでしょう。

| 方法 | メリット | デメリット |

|---|---|---|

| 家を売却して現金化し分ける | 離婚後にトラブルになりにくい | 家に住み続けられない |

| 片方が家をもらい、もう片方が現金を受け取る | 家に住み続けられる | 多額の自己資金が必要 |

| 片方が家をもらい、もう片方が他の財産を受け取る | 多額の自己資金が不要 | 一方が損する場合がある |

持ち家は離婚したらどうなる?詳しくはこちら。

家を売却して現金化して分ける

もっともシンプルなのは家を売却して、現金化してから二人で分ける方法です。離婚後に夫婦のいずれも家を使用する可能性が低いのであれば、家を売却して現金で分割する方法が最もトラブルは少ないと言われています。

現金は財産分与を公平なものとするために柔軟に分配できるので、この方法で財産を分ければ夫婦双方ともに納得感が得やすいといえます。

また、離婚後に新しい生活を始める際には何かとまとまったお金が必要になるので、その資金を得られるというのもメリットでしょう。

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

家を売らない場合、片方が家をもらい、もう片方が現金受け取る

離婚の際に、家を処分できない、したくないという場合も当然あります(例えば市況が売り時ではない場合や子供の教育環境上、転居をしたくない場合等)。

このような場合は、家に引き続き住む配偶者が、相手方に分与分に相当する金額を支払う方法を取ります。

しかし、不動産の価値が高い場合、相手に支払う金銭が高額となり用意できないケースもあり得ます。そのため、この方法は支払う側にそれなりに資金力が必要となりますので、注意しましょう。

家をもらう代わりに他の財産を相手に渡す方法もあります。住み続けたいなどの理由で家をもらいたいけど、現金で相手の分与分を支払うのは難しいといった場合に使える方法です。家をもらう分、他に財産分与する財産のなかから相当金額を相手に渡します。

家の他にも家具や車といった現金化しないと財産分与できないものもあるので、そのような物を先方が欲しければあげるというのも手でしょう。ただし、家は大きな財産。他の財産を先方に渡したところで、分与分すべてを補えないといった場合もあるでしょう。

そのような場合は、足りない分を自己資金から出すというのも1つです。