夫婦が離婚した場合、トラブルのもとになりやすいのが財産分与問題です。財産分与とは、夫婦が共同生活を送る中で形成した財産を、離婚時に公平に分配(原則2分の1ずつ)することです。

住宅(自宅) も財産分与の対象になりますが、離婚時点で住宅ローンの残高(残債)が残っていた場合、ローンの返済者などを含めた住宅の取り扱いを決めておく必要があります。

離婚時の住宅ローンの取り扱いについて見ていきましょう。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

財産分与に住宅ローンは含まれるのか?

財産分与において、住宅ローンは含まれません。

住宅ローンなどの負債も財産分与の対象となり、プラスの財産とマイナスの財産をすべて合算して分与額を決定します。離婚時に住宅ローンが残っている場合、そのローンの返済義務を誰が負担するかは、財産分与とは別に話し合う必要があります。

財産分与の対象になる財産

では、財産分与において、分与の対象となる財産にはどんなものがあるのでしょうか。結論から言うと、財産分与では共有財産が対象となります。

例を出すと以下の項目が含まれます。

- 不動産

- 預貯金

- 車

- 家具

- 家電

- 夫婦が共同で所有しているもの

また、共有財産に該当するか否かは、その財産の名義人が夫婦のどちらにあるかではなく、実際にその財産を形成・維持するためにどのような貢献があったかによって判断します。

つまり、夫婦の共同名義で購入した家や土地、家具や家財などが財産分与の対象として考えられるのはもちろんのこと、一方の配偶者名義となっている車や預貯金なども財産分与の対象となります。婚姻中に夫婦が協力して形成・維持した財産は基本的にすべて共有財産に該当し、財産分与の対象となるのです。

財産分与で対象にならない財産

一方で財産分与の対象とならない財産についてですが、こちらは特有財産と呼ばれます。

特有財産は、夫婦の婚姻前から一方が所有していた財産や、婚姻中に夫婦での協力によらず取得した財産のことを指します。ただし、婚姻前に取得した財産であっても夫婦間での協力によって維持されたと見なされた場合などでは、その貢献度に応じて財産分与が行われるケースも存在します。

また、婚姻期間中に取得したものであっても、相続や贈与によって得た財産は財産分与の対象外となります。

これは、相続や贈与は個人に対して行われたものであり、夫婦が共同で築いたものではないと考えられるためです。

財産分与の基本的な考え方

離婚を進めるにあたっては財産分与する必要があります。

今さら聞けない、財産分与に関する基本的な考え方を復習しましょう。

財産分与は、夫婦が婚姻中に協力して形成した財産を平等に分けることを指します。離婚が原因で生じた損害への賠償金や、離婚後の生活を保証するために財産を分配する仕組みです。

期日としては、離婚から2年が経過するまでは財産分与を請求することができます。

離婚を急いでしまった場合には、財産分与の協議を進める前に連絡が取れなくなってしまう場合や、協議に手間がかかってしまう場合もあります。

離婚届を提出する前に、事前に取り決めや話し合いを配偶者と行っておくことをおすすめします。財産分与には3種類ある

離婚に伴う財産分与には、清算的財産分与、扶養的財産分与、扶養的財産分与の3種類が存在します。

- 清算的財産分与

離婚に至った原因は考慮せず、あくまでも2人で形成・維持した財産を2人で分けるという考え方であるため、離婚の原因を作ってしまった配偶者側であっても財産分与の請求が認められることがあります。

- 扶養的財産分与

具体的には、離婚時に配偶者の一方が病気を患っていたり、一方が専業主婦であったり、高齢であったりするなどの場合に財産分与の請求が認められることが多く、経済的に強い立場にある配偶者が、離婚後の生活で困窮すると考えられる相手方の配偶者を扶養するために一定額を定期的に支払うという方法が多いようです。

- 慰謝料的財産分与

清算的財産分与では、離婚原因を作ってしまった配偶者であっても財産分与を請求できると解説しました。ただし離婚においては、離婚原因を作ったことに対する慰謝料的財産分与の請求が争点になることもあります。

財産分与と慰謝料は厳密には別々のものであるため、原則として財産分与と慰謝料は分けて請求することになります。

しかし、財産分与も慰謝料もお金に関することであるため、これらを区別せずにまとめて財産分与として相手方の配偶者に請求することがあるのです。

このようなケースにおいては、財産分与が慰謝料的側面も持ち合わせているため、慰謝料的財産分与と呼ばれます。

財産分与の割合

財産分与は夫婦間での協力における貢献度によって分与の割合が決まりますが、一般的には2分の1ずつ分け合うことが多いようです。

一方が専業主婦である場合などでは、確かに収入は一方の配偶者のみによるものですが、専業主婦は家事に従事し配偶者を支えているため貢献しているといえます。そのため、財産分与は2分の1ずつ行われることが多いのです。

このような離婚にまつわる事案には様々なケースがあるため断言は出来ませんが、特殊な事情がない場合、財産分与の割合は2分の1ずつであると考えるのが一般的だと言えるでしょう。

住宅ローンの残った家を財産分与する方法

離婚形態がここ数年で多様化しているため、住宅ローンの残った家の財産分与にもいくつかの方法が考えられます。ここでは、離婚時に想定される住宅ローンの残った家の財産分与について具体的に見ていきます。

例えば、以下のような対応が考えられます。

住宅ローンの名義人が返済し続ける

住宅ローンの名義人が離婚後もそのまま返済を続ける方法です。

この場合、名義人がローンを支払う責任を負い、他方の配偶者はローンの返済に関与しません。

財産分与では、この家の価値からローンの残高を引いた金額が、分配の対象となることがありますが、ローンそのものは対象外です。

家を売却する場合

自宅に充分な価値があり、アンダーローンにできる可能性が高ければ、離婚前に自宅を売却してしまうのもひとつの方法です。自宅を離婚前に売却し、その代金によって住宅ローンを相殺する事ができれば、ローンの名義や連帯保証契約などで悩む必要もなく、売却益を夫婦双方で分け合うだけで財産分与が出来るので手続きもシンプルに進みます。

離婚後に住む新居や賃貸物件などが確保できるのであれば、夫婦双方ともに不安もなく、離婚後は過去を清算して新たな気分で第2の人生を謳歌する事ができます。

最近では単身者向け賃貸物件も増えており、女性が生涯仕事を続けることが一般的になってきた現代では、かつてのように高齢の女性が賃貸をなかなか借りられずに路頭に迷うことも少なくなりつつあります。

離婚時に財産分与で相手と揉めたくないと考えている人におすすめの方法です。

名義人が夫や共同名義なら離婚前の売却が最善策

自宅の名義が夫になっていたり、共同名義に設定されたりしているのであれば、離婚前にあらかじめ物件を売却しておくのが最善策と言えます。

そもそも、住んでいない自宅の住宅ローンを持つことは契約違反ですし、仮に金融機関に無断で住み続けられたとしても、夫の債務不履行による立ち退き処分など、後々になって予期せぬトラブルに巻き込まれる可能性があります。

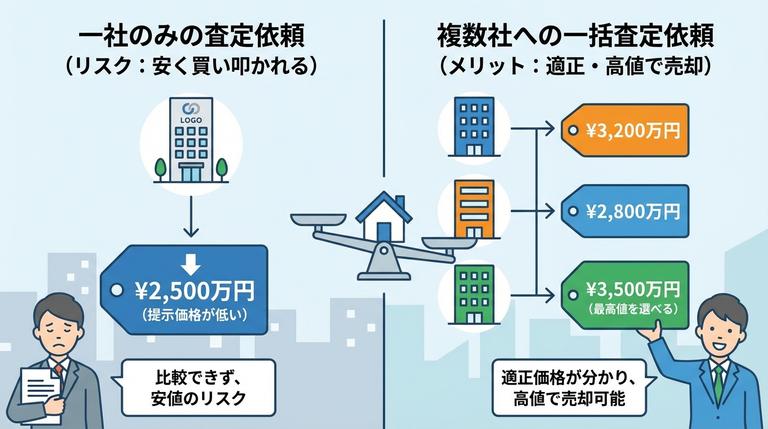

複数の不動産会社に一括査定を依頼してみる

離婚に際して自宅を売却する場合は、まず複数の不動産会社の見積もりによって自宅の評価額を把握し、売却益がでるかをあらかじめシミュレーションしておくことが大切です。

住宅ローンが残っている場合は、売却金額で残債を返済できるのかをまず確認する必要があります。住宅ローンを完済しないと抵当権を外すことができず、そもそも売却ができません。

どうしても売却したい際に、売却価格が住宅ローンの残債を下回るときには、預貯金から残債を支払ってしまうことも選択肢の一つです。

1社だけの査定結果で判断してしまうと、思ったよりも値下げしないと売れなかったり、本来の相場よりも安く売りだしてしまったりすることもあります。新生活に向けた清算と資金調達のためにも、離婚時の自宅の売却は、財産分与でとても重要な問題です。

必ず2社以上に査定を出し、査定結果を比較して相場感を把握しておくことがポイントです。複数の不動産会社にまとめて依頼ができる不動産一括査定であれば、全国2,000社以上の不動産会社とコネクションを持つイエウールがおすすめです。インターネット上から完全無料で利用できるので、まずは一度査定に出してみるといいでしょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

不動産と住宅ローンの名義の夫が離婚後も夫が住む場合

家の名義人が夫で住宅ローンも夫が返済しており、離婚後も引き続き夫だけが住み続ける場合、比較的手続きがシンプルに進むと考えられます。ここでは住宅ローン残高と不動産の時価(市場価格)との差額から、アンダーローンと、オーバーローンのそれぞれの意味について解説しながら、財産分与の方法について見ていきます。

不動産の時価(市場価格)が住宅ローン残高(残債)を上回るアンダーローンの場合

不動産の時価(市場価格)が住宅ローンの残高を上回るケースをアンダーローンといい、財産分与の中でも手続きがわかりやすいパターンといえます。不動産の時価から住宅ローンの残高を差し引き、残った分が財産分与の対象となります。

アンダーローンではプラスの財産となりますから、原則的には夫婦双方でそのプラスの部分を等分する形になります。

アンダーローンは言い換えれば「不動産を売却すれば、住宅ローンを完済できる状態」なりますから、離婚後も借金の心配をする必要がなく、ローンの名義や連帯保証人についても考えずにすむというメリットがあります。

ただし、住宅ローンの返済期間が短いなどで、仮に不動産を売却しても住宅ローン残高が残ってしまうオーバーローンも少なくありません。

不動産の時価(市場価格)が住宅ローン残高(残債)を下回るオーバーローンの場合

不動産の時価(市場価格)が住宅ローン残高を下回るケースをオーバーローンといいます。「財産分与対象額 = 不動産の時価 ― 住宅ローン残高」となり、最終的な財産分与対象額がマイナスになった場合、それは負債として引き継がれ、原則として夫婦双方で返済を続ける事になります。

仮に不動産を売却しても、離婚後も借金が残る上、不動産の名義などの問題も残るため、実際の手続きも多少複雑になります。

不動産と住宅ローンの非名義人の妻が離婚後住む場合

妻に経済力がない場合には、離婚後も自宅を妻に譲り、住宅ローンおよび不動産の名義は夫のままにしておく、というケースを望むこともあるかもしれません。

しかし、夫の住まない住宅に夫名義の住宅ローン残高があるまま自宅を妻へ譲ってしまうと、契約違反と見なされることがあるので注意が必要です。

妻に収入がある場合は住宅ローンの借り換えと名義変更を

夫名義の住宅ローンがあり、夫の住んでいない自宅に妻が離婚後も住み続けるのは基本的には契約違反となり、ペナルティの対象になり兼ねません。

妻に安定した収入がある場合は、離婚の時点で自宅の名義を妻に変更するように、住宅ローンの借り換えを検討するのがベストの選択といえます。住宅ローンの名義変更、および借り換えを行う場合は、妻に返済能力があるかを確かめるための厳密な収入審査が行われます。この場合はさらに、

- 妻のほうに充分な収入が認められる

- 現時点では充分な収入がないが、事情があって名義変更をしなくてはならない

というふたつのパターンが考えられます。

1.ではとくに問題なく収入審査を通過しますが、

2.では連帯保証人を探す必要があり、連帯保証人承諾書や連帯保証契約を新たに交わす必要があるため、手続きにやや時間がかかります。

離婚の際の財産分与で住宅ローンの注意点

夫婦そろって住宅ローンを完済することが理想ですが、現実には必ずしもそうはいかず、むしろローンを返し終わる前に離婚するケースも珍しくありません。離婚時の財産分与における住宅ローンの取り扱いとその後の返済パターンについて、具体的なケースを交えてシミュレーションしていきましょう。

住宅ローンは離婚が理由で契約変更ができない

「住宅ローンは夫婦共同で返済していたものだから、離婚した場合には契約変更が認められるべきだ」と思われるかもしれませんが、一般的には「離婚をしても住宅ローンの契約変更は認められない」ことになります。住宅ローンはあくまでも債権者(銀行)と名義人(ローンの返済者)との間で交わされる契約のため、完済までの間に離婚というイベントが生じたとしても、契約変更の要項としては認められないのです。

住宅ローンを契約する際には、契約内容の変更が容易には認められない事をあらかじめ把握したうえで、長期的に安定した返済プランを立てる必要があります。

住宅ローンがマイナスの財産となる場合も財産分与となる

財産分与の前提として、住宅ローンの残高と住んでいる不動産の市場価格(時価)との差額を算出する必要があり、その結果住宅ローンがマイナスの財産になる場合でも財産分与の対象となります。

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

財産分与で揉めない方法

住宅ローンがある場合でも後悔しないために、財産分与で揉めないためのコツを紹介します。いつまでも前のパートナーとやり取りするのはつらいものですから、手早く済ませましょう。借金もきっちり分ける

財産分与では借金もきっちり分ける必要がありますが、分けるべき借金と分ける必要のない借金があります。分けるべき借金は、住宅ローンや二人の生活のために必要としたお金の借金です。逆に分ける必要のない借金は、ギャンブルや遊興費などの自己理由の借金です。この場合は財産分与とは別に考えます。また遺産相続などによって得たものも個人的な財産となり、分ける必要はありません。

不動産は金額的に大きな夫婦共有財産ですので、売却を視野に入れるのが最も良い選択といえます。子供の学校を転校させたくない場合などは、主に子供を引き取る方が家を譲り受けるケースが多いでしょう。

不動産はローンを引いて

不動産に関しては住宅ローンを差し引いて考えます。

したがって、いくらで売れるかが非常に大事なポイントです。簡易査定サイトなどを利用して住宅の価値を正確に測る必要があります。住宅ローンについても夫婦共有の財産とされるので、離婚しても夫婦で均等に分けなくてはいけません。

分割の支払いはなるべく短い期間に済ませる

例えば車などの財産を、売却せずにそのまま利用し続ける側が、売却したと仮定した時の金額の半分を財産分与として相手に支払う場合などは、一括で支払えないケースが出てくるかもしれません。

この場合は、なるべく短期間で分割の支払いを済ませるようにする事が大事です。離婚から時が経つにつれ、支払い義務に対する意識が薄れてくる可能性があるからです。支払いが滞ってトラブルになるよりも、早めに清算して潔く新しい生活に踏み出す方が両方にとって良いもの。分割の支払いはなるべく短期間で済ますようにしましょう。

財産分与の住宅ローントラブルの回避手段を考えよう

離婚時の財産分与で、長い期間揉める夫婦は珍しくありません。

離婚後、早期に新たな人生をスタートさせるためにも、自宅の売却や名義の変更など、さまざまな手段で財産分与のトラブルを未然に防ぐことを考えましょう。

精神的な負担を減らし、新しい生活に挑む為には、早めにいろいろな支払いを完了させることが大切です。

揉めない為の方法を実践し、分ける財産と分けない財産をハッキリ区別して、不動産などの売却も検討してみましょう。

離婚にあたり、はじめて自宅の時価や名義をチェックする、と言う夫婦は少なくありません。まずはイエウールで不動産一括査定を受けてみてください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?