「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

離婚とオーバーローンやアンダーローンの関係とは

夫婦が離婚する際は「財産分与」を行い、夫婦が共同生活の中で築いた財産を原則2分の1する仕組みになっています。

夫婦が離婚する際は「財産分与」を行い、夫婦が共同生活の中で築いた財産を原則2分の1する仕組みになっています。財産分与ではプラスの財産だけでなく、住宅ローンなどの負債も考慮します。

プラスとマイナスの財産を合算し、全体の分与額を決定する仕組みです。

一方で多くの場合、家を売却し、その売却額を返済に充てる方が多いのも事実です。

ここで問題になるのが、売却額だけで住宅ローンを完済できるかどうかということです。

オーバーローンとアンダーローンとは?折半の必要性は?

ローン返済をしても利益が残る場合、その利益は2人で築いてきた財産となるため、財産分与で折半されます。

反対に、ローン残債が売却額より多く、売却額のみでは補えない場合を「オーバーローン」と言います。

先述した通り、ローンは負債であるため折半する必要はありません。

住宅ローンを返済しきれないが、離婚したいと考える場合の一般的な対処法は次の章で詳細を説明しています。

また、手続きの面で比べると、オーバーローンの家でも財産分与を行うことは可能ですが、住宅ローンの処理を伴うことから、家の売却益を分配するだけのアンダーローンと比べると手続きが煩雑です。

もしもまだ家の査定をしておらず自分の家がオーバーローンになるのかアンダーローンになるのかわからない……といった場合には、不動産売却の一括査定サイトを使って家の査定をしてみましょう。

離婚でオーバーローンになってしまう場合の方法

この章ではオーバーローンの家を対処する方法を紹介していきます。

- 家を売却して差額を自己資金で相殺する夫が家を取得し、そのままローン残債を払い続ける妻が家を取得し、夫が住宅ローンの支払いを続ける任意売却を行い、住宅ローンを完済する

家を売却して差額を自己資金で相殺する

家の売却額が住宅ローンの残債額に満たなかったとしても、処理しきれなかったローン残債を預金などの自己資金で相殺し、残った自己資産をパートナーと分配する方法があります。ローン残債を補てんできるだけの自己資金があることが前提となる方法ですが、債務をなくし余った自己資金を分配することで遺恨なくパートナーとの関係を清算できる点は魅力的。

返済を引きずらないという点でも、オーバーローンの財産分与を行う方法としては最善策になるため、ある程度の自己資金が工面できるのであれば、検討してみるのがよいでしょう。

離婚による家の売却体験談①

| 不動産種別 | 一戸建て |

| イニシャル | K.T |

| 年代 | 50代 |

| 性別 | 女性 |

| 世帯人数 | 2人 |

| ローン残債 | なし |

| エリア | 北海道札幌市 |

- 一戸建てを購入した時の価格:3980万円一戸建てを査定に出した時の価格:4280万円一戸建てを売り出した時の価格:3980万円一戸建てが実際に売却出来た価格:3980万円

- 売却理由

離婚での財産分与の為の売却でしたから。とにかく高く売れる方法を企画提案して下さる方が欲しかったので、ちゃんとした戦略をもっているかの説明が出来ている方に頼みたかった。

- 会社の探し方・査定方法

Twitterやネット情報を色々調べて、最終的に直接来ていただいて、デザインした経緯を説明したり。建築材料を説明したり。こだわりの詰まった家を直接みていただきました。

- 会社決定理由

- 売出価格決定理由

売り出し価格は最初は物凄く高く設定してもらいました。300万以上高くても反応があり。少しずつ下げていきました。最終的には500万下げても売れる戦略を聞いて安心しました。

離婚による家の売却体験談②

| 不動産種別 | 分譲マンション |

| イニシャル | N.S |

| 年代 | 40代 |

| 性別 | 女性 |

| 世帯人数 | 3人 |

| ローン残債 | ~1500万円 |

| エリア | 神奈川県横浜市 |

- 分譲マンションを購入した時の価格:3100万円分譲マンションを査定に出した時の価格:3320万円分譲マンションを売り出した時の価格:3780万円分譲マンションが実際に売却出来た価格:3380万円

- 売却理由

離婚のため、マンションを売却することに決めました。残債も返済でき、財産分与もできるので迷わず決めました。最初はマイナス資産かと思いましたが、イエウールの査定をして思った以上の価格で売却できることがわかり、嬉しかったです。

- 会社の探し方・査定方法

連絡頂いたたくさんの不動産会社からまず4社に絞りました。どこの会社もいろんなサービスの話をしてくださり、査定価格も同じくらいでした。きれいに住んでいたこと、ペットがいなかったこと、日当たりが良いこと、フロントテラスが広いことがプラスに働きました。

- 会社決定理由

どの不動産会社もとてもいい方でどこにするか、かなり悩みました。地元密着か大手か、販売手数料の割引とかなり悩みました。最終的には大手でマンションを販売してもらった不動産会社に決めました。営業の方の対応がとても良かったです。

- 売出価格決定理由

離婚による家の売却体験談③

| 不動産種別 | 分譲マンション |

| イニシャル | N.M |

| 年代 | 50代 |

| 性別 | 女性 |

| 世帯人数 | 2人 |

| ローン残債 | 500万円未満 |

| エリア | 東京都荒川区 |

- 分譲マンションを購入した時の価格:4180万円分譲マンションを査定に出した時の価格:4200万円分譲マンションを売り出した時の価格:4280万円分譲マンションが実際に売却出来た価格:3800万円

- 売却理由

- 会社の探し方・査定方法

最初はチラシで決めた会社で、査定額は高額でしたが、販売活動に不満があり、主人との相性も悪く、契約を継続しませんでした。再度ネットの一括査定で三社自宅に来てもらい、査定を受けました。

- 会社決定理由

- 売出価格決定理由

同じマンションのこれまでの売却実績から希望より低めの査定額をつける会社もあったが、決めた不動産会社は「良い物件ですし、売り手市場の昨今、まずは希望額でいい。プロの室内写真など出来るだけの販売活動でやってみる価値はある。」と言ってくれた。

夫が家を取得し、そのままローン残債を払い続ける

オーバーローンの家を財産分与する際には差額の残債を処理する必要があるため、無理に売却せずに、パートナーの片方がその家を引き継いで住み続けるというのも方法の一つです。まずは「夫が家を引継ぎ、家に住み続けるケース」について紹介します。

夫が住宅ローンの名義人である場合には、そのまま家に住み続けると同時に住宅ローンの残債を支払ってもらうのがよいでしょう。ただしこの場合には配偶者も新しい家を見つける必要があるため、パートナー間で転居費用などの援助を行う場合には、その旨を離婚公正証書などに記録しておくのがおすすめです。

また、夫名義で契約した住宅ローンの連帯保証人が妻になっている場合には、忘れずに連帯保証人の変更を行うようにしましょう。

連帯保証人の変更を行わない場合、既に離婚が完了していても夫のローン返済が滞った際に妻が代理返済を要求されることになります。

連帯保証人の変更時には新たな連帯保証人を設定することを求められるため、家を売却せずに住み続ける場合には、あらかじめ新しい連帯保証人を決めておくようにしましょう。次の項では「妻が家を引継ぎ、夫がローンを支払うケース」を紹介します。

妻が家を取得し、夫が住宅ローンの支払いを続ける

妻が家を引継ぎ、夫が住宅ローン返済していくというのも方法の一つです。妻が親権を持ち子どもを引き取る場合には、環境の変化が子どもに及ぼす影響などを加味してこの方法を選択したほうがよいこともあるでしょう。

この場合に多いのが「妻が夫から子どもの養育費を受け取る代わりに、住宅ローンを返済してもらう」というケースですが、この方法には大きな危険性が伴うため注意が必要です。というのも、この方法は妻側からすると転居の必要がなく、住宅ローンの支払いも不要となるためかなり良い方法にも思えますが、夫が住宅ローンの返済を続けるとは限りません。

妻に家を引き渡し住宅ローンの支払いも負担するとなると、夫の金銭的負担はかなり大きなものになるでしょう。

夫が住宅ローンの支払いを滞納すれば家は競売にかけられてしまうため、この方法を選ぶ場合には「夫が住宅ローンの返済を止めた場合」に備えておくことをおすすめします。また、住宅ローンはローン契約の名義人が住むことを条件にローン契約が組まれています。

夫がローンの名義人である場合、妻の居住がローン契約に違反する可能性があるため、ローンの名義人が別人に家を譲渡する場合には、事前に金融機関に相談するようにしましょう。任意売却を行い、住宅ローンを完済する

オーバーローンの家の処理に困った場合の最後の手段ではありますが、半年近く住宅ローンを滞納してしまっている場合には金融機関と相談し、任意売却という方法が選択できます。任意売却を使えば家売却に伴う費用を家の売却額の中から支出できるほか、払いきれずに残ってしまった住宅ローンの残債も分割払いで返済していくことが可能です。

ただし、住宅ローンを滞納した場合名義人の信用情報には傷がついてしまい、その後数年間は新規のローンが組めなかったり、カード審査に通りづらくなります。

また、任意売却の期間中に裁判所から住宅ローン未納による物件差し押さえ命令が出た場合には任意売却が中止され、その物件が競売にかけられることになるので注意しましょう。

家の財産分与をする時の流れ

この章では家の財産分与を行う際の流れをステップごとに見ていきましょう。

- ローン残債の額を確認する

家の査定価格を確認する

家の売却を行う

売却益の財産分与を行う

住宅ローン残債の額を確認する

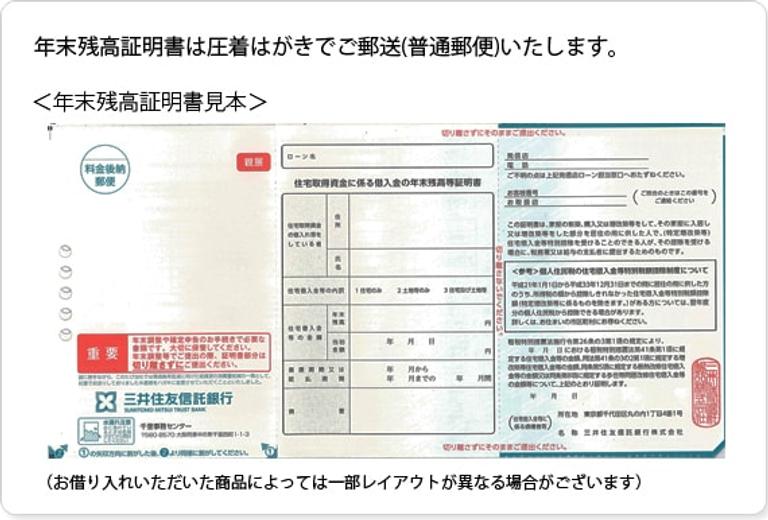

家の財産分与を行う際、まずは住宅ローンの残債額を確認しましょう。住宅ローンの残債額は、住宅ローンを契約した金融機関から毎年10月に送られてくる「住宅ローン年末残高証明書」で確認することができます。

当月最新の残債額を知りたい場合には、住宅ローンを契約した金融機関の窓口もしくは電話などの方法でその旨を尋ねてみるのがよいでしょう。

(出典: 証明書の発行|三井住友信託銀行)

家がいくらで売れるかを確認する

住宅ローンの残債額を把握したら、次は不動産会社に物件の査定を依頼し、物件がどの程度の価格で売却できそうかを確認しましょう。多くの場合はこの時点で自分の物件がオーバーローンになりそうかアンダーローンになりそうかを把握することが可能です。

- アンダーローン=不動産売却額>住宅ローン残債

- オーバーローン=不動産売却額<住宅ローン残債

離婚の際には、物件売却額の目安が分かった段階でパートナーと財産分与の方法について話し合っておくのがよいでしょう。

家の売却査定は複数の不動産会社に依頼しよう

不動産会社に家の査定を依頼する際には、複数社に査定依頼を出すことをおすすめします。というのも、家の査定額は査定を実施した会社によってバラつきが出ることがほとんど。

その理由としては、不動産の査定方法や値付けに明確な基準がないことが挙げられます。

| 不動産会社 | 査定額 |

| 不動産会社A | 2,800万円 |

| 不動産会社B | 1,900万円 |

| 不動産会社C | 2,600万円 |

| 平均査定価格 | 2,433万円 |

上記のうち、不動産会社Bにのみ家の査定をお願いしてしまうと、査定額として最安値の1,900万円を提示されても、他に比較対象がないためその価格で売却するしかありません。

ですが上記3社(複数社)に査定を依頼していれば、不動産会社Bの提示する1,900万円が複数社の平均査定価格よりも低いことがわかります。

そうすれば、より良い条件で家の売却を始めることができ、結果として1社だけに家の査定を依頼する場合よりも高い価格で売却を成功させることが可能になります。

不動産売却の一括査定をするなら「イエウール」

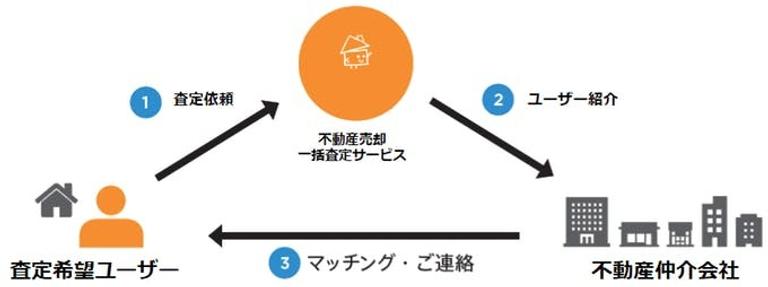

ただ自分の足で複数の不動産会社を回り、査定を依頼するのは大変ですよね。そんな時に使えるのが「不動産売却のための一括査定サイト」です。

不動産の一括査定サイトでは、不動産を売りたいと考えているサイトの利用者(ユーザー)がサイトに登録した情報をもとに、ユーザーの目的に適した不動産会社が紹介されます。

ユーザーの願いは「高く売りたい」「早く売りたい」など様々ですが、不動産会社側もまた「高く売るのが得意」「早く売るのが得意」など、得意とする売却の分野に幅があるもの。

家の売却を行う際には、複数の不動産会社に売却査定をお願いする中で、自分のニーズに合った不動産会社を探していくのが良いでしょう。

また、不動産売却の一括査定サイトはインターネット上に複数あるものの、イエウールの強みは北海道から沖縄まで全国各地の査定に対応していること。

2025年には東京商工リサーチによる調査で「国内利用者数No.1」「提携不動産会社数No.1」「エリアカバー率No.1」も獲得しており、安心して使える一括査定サイトといえるでしょう。

自分の家の売却価格(査定価格)をまだ把握していない場合には、一度イエウールを使って自分の家の査定価格を確認してみるのがおすすめです。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

家の売却を行う

一括査定サイトの利用を通じて信頼できる不動産会社を見つけたら売却活動が始まります。

家の売却を行う際には不動産会社と媒介契約を結び、売却先探しを進めてもらうことになりますが、この時には媒介契約の方法を以下の3種類から選ぶことが可能です。| 契約方法 | 契約内容 |

| 一般媒介契約 |

|

| 専任媒介契約 |

|

| 専属専任媒介契約 |

|

契約方法それぞれのメリットデメリットに関しては以下の記事で詳しく解説しています。売却活動の際には、自分に合った媒介契約の方法を選ぶようにしましょう。

家の財産分与を行う

売却(=家の現金化)が完了したら、いよいよ家の財産分与を行います。売却の結果が「アンダーローン」であった場合には、家の売却益を夫婦で分配する、世帯主が家を取得し配偶者に家の価値の半額を支払う、などといった方法で分与を行いましょう。

売却の結果が「オーバーローン」であった場合には、前章で紹介したオーバーローンの家を財産分与する方法を参考に財産分与を進めていく必要があります。

離婚時にオーバーローンの家を財産分与する際の注意点

ここまでの章では、オーバーローンの家を財産分与する方法や家の財産分与を行う際の流れについて紹介してきました。

最後にこの章ではオーバーローンの家を財産分与する際の注意点を紹介していきます。- 住宅ローンの支払責任は名義人にある連帯保証人を確実に変更する離婚公正証書を忘れずに作成しよう

住宅ローンの支払責任は名義人にある

住宅ローン残債の支払い責任は住宅ローンを契約した名義人に課せられます。離婚等の理由で妻にオーバーローンの家が引き継がれた場合でも、名義人が夫のままであれば、支払責任は夫に帰属することに注意しましょう。

また、ローンの名義人を変更する際には金融機関に相談をする必要がありますが、家を引き継ぐ側の人間に十分な支払い能力がない場合は、名義人の変更を断られてしまうこともあります。

その場合は、家を引き継ぐ方の名義で住宅ローンの借り換えを行い、得られたお金で前の名義人についている住宅ローンの残債を完済しましょう。

連帯保証人を確実に変更する

離婚した際には住宅ローンの連帯保証人を変更しておきましょう。名義人の変更と同様に、連帯保証人を変更する際にはその旨を金融機関に相談する必要がありますが、その場合には新しい連帯保証人を用意しなければなりません。

新しい保証人は、元の保証人と同等またはそれ以上の経済力があるかどうかなどの条件で審査され、承認されると連帯保証人の変更ができます。

連帯保証人の変更をしないと、離婚後もトラブルになる可能性があります。

例えば名義人の夫が住宅ローンを滞納した場合、保証人である妻に返済が求められてしまいます。

連帯保証人の変更は確実に行うようにしましょう。

離婚公正証書を忘れずに作成しよう

離婚による財産分与を行う際には離婚公正証書をパートナーとともに、行政書士を交えて作成しておくことをおすすめします。

離婚公正証書とは、パートナー間で決めた財産分与の内容や養育費、慰謝料の金額をすべて含めた「離婚する際の条件」を公的な取り決めとして文書化したものです。離婚公正証書を作成する際にはパートナーと2人で公証役場に行き、役場の担当者とともに離婚時の取り決めを文書化していく必要があります。

どちらか一人の意思だけで公正証書を作成することはできません。

離婚公正証書に書く内容(例)

- 離婚に合意した旨

- 親権者の指定について

- 養育費の支払いについて

- 慰謝料の支払いについて

- 財産分与の方法について など

また、離婚公正証書とは別に離婚協議書というものもあります。

こちらは離婚公正証書よりも簡単に作成ができる一方で法的拘束力や強制力の面では離婚公正証書に劣るため、どちらがよいかはパートナーと検討するのがよいでしょう。

離婚公正証書の作成にかかる費用

離婚公正証書を作成する場合には国の役所である公証役場に「公証人手数料」を支払わなければなりません。また、離婚公正証書の作成を行政書士に依頼する場合は、行政書士への依頼費用が追加で発生することを覚えておきましょう。

離婚公正証書の作成にかかる主な費用は以下の通りです。

| 費用項目 | 金額 |

| 公証人手数料(必須) | 30,000円~80,000円 |

| 謄本取得代・郵送費など(必須) | ~5,000円 |

| 行政書士への依頼費用(任意) | 30,000円~50,000円 |

| 合計金額 | 65,000円~135,000円 |

また、公証人手数料は離婚給付の額や公正証書に盛り込む内容によって金額が異なります。

| 目的の価額 | 手数料 |

| 100万円以下 | 5,000円 |

| 100万円を超え200万円以下 | 7,000円 |

| 200万円を超え500万円以下 | 11,000円 |

| 500万円を超え1,000万円以下 | 17,000円 |

| 1,000万円を超え3,000万円以下 | 23,000円 |

| 3,000万円を超え5,000万円以下 | 29,000円 |

| 5,000万円を超え1億円以下 | 43,000円 |

| 1億円を超え3億円以下 | 4万3000円に超過額5000万円までごとに1万3000円を加算した額 |

| 3億円を超え10億円以下 | 9万5000円に超過額5000万円までごとに1万1000円を加算した額 |

| 10億円を超える場合 | 24万9000円に超過額5000万円までごとに8000円を加算した額 |

(出典: 手数料|日本公証人連合会)

公証人手数料の詳細が気になる方は、一度公証役場に問い合わせてみるのがよいでしょう。

オーバーローン物件の財産分与には工夫が必要

アンダーローンの場合と異なり、オーバーローンの物件を財産分与する場合には工夫が必要です。売却後に残ってしまうローン残債の額によっては、家を売らずにどちらか一方が住み続けるというのも方法の一つではあるでしょう。

家を少しでも高く売ることができれば財産分与も楽なものになるため、実際に家の財産分与を行う際には、複数の不動産会社に家の査定をお願いしてみることをおすすめします。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?