「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

マイホーム売却にかかる税金

マイホーム売却には次の4つの税金がかかります。| 税金の種類 | 必ずかかるかどうか | 金額の決まり方 |

| 印紙税 | 必ずかかる | 1000万円~5000万円の場合2万円 |

| 登録免許税 | 必ずかかる | 売却する不動産1つにつき1000円 |

| 所得税 | 利益が出た場合にかかる | 所有5年未満の場合:譲渡所得× 30.63% 所有5年以上の場合:譲渡所得×15.315% |

| 住民税 | 利益が出た場合にかかる | 所有5年未満の場合:譲渡所得× 9% 所有5年以上の場合:譲渡所得×5% |

それぞれの税金について解説します。

印紙税

印紙税は、不動産を売却すると必ずかかる税金の1つです。印紙税は不動産の売買契約書にかかる税金で、売買契約書を作成する際に印紙を貼り、印鑑や署名で消印することで納税したことになります。印紙自体や消印を忘れると未納になり、罰則の対象となってしまうため注意が必要です。

印紙税の費用は下記の通りで、契約金額によって異なります。| 契約金額 | 本則税率 |

|---|---|

| 500万~1,000万円以下 | 10,000円 |

| 1,000万~5,000万円以下 | 20,000円 |

| 5,000万~1億円以下 | 60,000円 |

登録免許税

登録免許税も、不動産を売却すると必ずかかる税金です。登録免許税とは、物件の所有者が変わる際の抵当権抹消のためにかかる税金です。

登録免許税は、不動産1件につき1,000円です。

マイホームを売却する際には土地と建物それぞれに登録免許税が発生するため、登録免許税は2,000円となります。

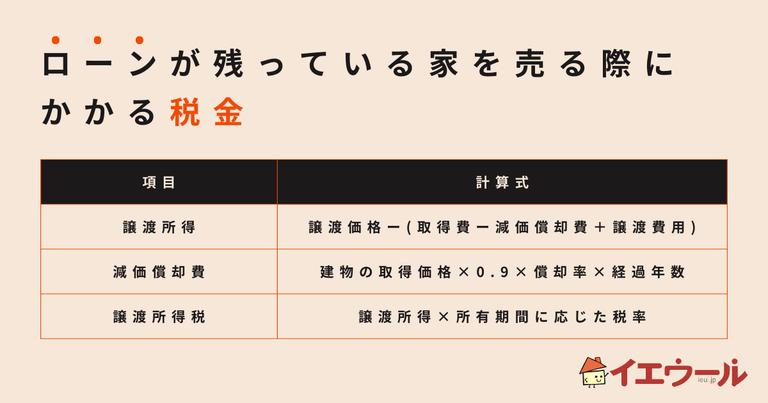

譲渡所得税

譲渡所得税は、マイホームを売却して利益が出た場合にかかる税金です。譲渡所得税は次で計算できます。

- 譲渡所得税=譲渡所得×譲渡所得税率

- 譲渡所得= 物件の売却価格ー(物件の取得費+諸々の経費)

譲渡所得税

譲渡所得税は、マイホームを売却したときに利益が出た場合にかかる税金です。

譲渡所得税の金額は次の計算式で計算することができます。

- 譲渡所得額=譲渡所得 ✕ 税率

- 譲渡所得=売却金額ー(取得費+売却費用)

譲渡所得税は次の表のとおりです。

| 所得税 | 住民税 | 合計 | |

| 長期譲渡所得 | 15.32% | 5% | 20.32% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

家の売却価格によって、想定する税額が変わってきます。

家売却を少しでも検討しているのであれば、不動産一括査定を依頼し、「自分の家がいくらで売却出来そうか」を把握しておきましょう。おすすめは全国2,000社と連携している「イエウール」です。不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

マイホーム売却で使える「3,000万円特別控除」

マイホームを売却するときには、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を使うことができます。

3,000万円控除は、所有期間に関係なく、ご自身が住んでいる家を売る場合に使える控除で、マイホームを売却して発生した利益のうち、3,000万円分までは課税対象外にすることができます。ただし、3,000万円控除で免除される税は譲渡所得税だけです。

マイホームを売却するときには、譲渡所得税・印紙税・登録免許税の税金がかかりますが、印紙税と登録免許税は免除されません。3000万円特別控除には適用期限がある?

3000万円特別控除は、いつまでも続く特例ではありません。令和5年(2023年)度税制改正により、以下の内容が決まりました。

- 「空き家に係る譲渡所得の3,000万円特別控除の特例(以下、空き家の譲渡特例)」が4年延長され、適用期限が令和9年12月31日まで

- 令和6年1月1日以降に行う譲渡については、耐震リフォーム・除却要件が緩和され、相続人等が3人以上いる場合は特別控除額の上限が減額

所有期間が10年超えのマイホームは税率が軽減される

所有期間が10年超えのマイホーム(自分が住んでいる建物や土地)を譲渡し、譲渡所得が生じた場合、利益が6000万円以下であった場合は、軽減税率の対象となります。この特例のポイントは、先ほど説明した「3000万円特別控除」との併用が可能なことです。

所有期間が10年を超えるマイホームについては、長期譲渡所得の特例が適用されることがあります。

この特例では、以下のような軽減税率が適用されます

| 課税所得の区分 | 所得税 | 住民税 | 合計税率 |

|---|---|---|---|

| 6,000万円以下の部分 | およそ10% | およそ4% | 14.21% |

| 6,000万円を超える部分 | およそ15% | およそ5% | 20.315% |

所有期間が10年超えの軽減税率の特例と併用できないもの

先ほど、「3000万円特別控除」との併用が可能と説明しましたが、逆に併用不可な場合もあります。それは、以下の2つの特例です。

- 住宅ローン控除

- 特定の居住用財産の買換え特例

「居住用財産の買い替え特例」は、より高額な物件に住み替える際に利用できるときに利用できる特例です。

「居住用財産の買い替え特例」の利用条件は、居住期間が10年以上、所有期間が10年超のマイホームを1億円以下で売却して、かつ売却した年の前年から3年以内にその売却代金で新たなマイホームを購入することです。

「居住用財産の買い替え特例」と「3,000万円控除」のどちらか一方しか利用できないため、どちらの控除を利用するほうが節税効果が高いか、ご自身の場合に照らして慎重に検討しましょう。マイホーム売却時の節税のためには確定申告を

マイホームの売却による譲渡所得が発生した場合、たとえ損失が出た場合でも、確定申告を行う必要があります。確定申告をすることで、先述した税制優遇措置を受けることができます。

マイホーム売却後確定申告に必要な書類

確定申告を行う際には、以下の書類を準備する必要があります。| 必要な書類 | 説明 |

| 売買契約書の写し | 売却価格や契約日を証明するための書類 |

| 登記簿謄本 | 不動産の登記情報を確認するための書類 |

| 取得費用や譲渡費用の明細書 | 取得時や売却時の費用を証明するための書類 |

| 居住用財産である証明書 | 自己の居住用財産であることを証明するための書類 |

| 確定申告書 | 確定申告書Bおよび分離課税用の申告書を使用 |

上記以外にも確定申告時に必要な書類がある可能性があります。

申請をする前に、確認をすることで不備や書類の誤りを防ぐことができます。

マイホーム売却後確定申告をする際の注意点

確定申告は通常、売買の取引をした翌年の2月16日から3月15日までに行う必要があります。期限内に申告を行わないと、特例や控除を受けられません。

もし、提出の期限を過ぎてしまってしまうと追加で申請を出す必要があります。

延滞税などのペナルティが発生したり、青色申告特別控除が減額されたりしてしまいますので、期日は必ず守るようにしましょう。また、税額を実際より多く申告していた場合は「更正の請求書」の提出を、提出しなければいけないため、確定申告を申請する際は、時間にゆとりを持ち準備するようにしましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?