住宅売却したら確定申告が必要になるケースは?

住宅を売却後に確定申告が必要なケースは以下の2つに分けられます。

- 売却時に利益が発生した場合(譲渡益)

- 何らかの控除を適用したい場合

確定申告が必要な2つのケースについての詳細は、本文で説明していきます。

一方で、確定申告が必要ではないケースも存在します。どういった場合に確定申告が不要なのか。についても紹介していきます。

住宅を売却後に確定申告が必要なケース

あなたが家を売却すると多くの場合、収入が入ります。

そして利益が入った場合、その利益は譲渡所得とみなされ年内(1/1~12/31)の所得に加わり、必ず次の年に確定申告をしないといけません。

譲渡所得は次の式で計算できます。

期間が限られているので、早めに準備しておく必要があります。

また、不動産売却時に使える控除や特例を利用したい場合に、確定申告をする必要があります。

たとえば3000万円特別控除を適用できた場合には、最大3000万円戻ってきますが、この特例を利用するためには確定申告が必要になります。

各控除や特例については、こちらの記事をご覧ください。

なお、万一確定申告を忘れてしまった場合は、利益がでている場合だと追徴課税の対象になり、利益が出ていない場合には税金の控除が受けられず税金が戻ってきません。

追徴課税はその税金の金額の数%~十数%で、悪質と判断された場合には最大40%もの金額を上乗せされて支払うことになります。

住宅を売却後に確定申告が不要なケース

もし、売却をした際に、売却価格が購入価格や改修費などの取得費用を下回った場合や住宅の買い替えなどでの売却の場合には、税金を支払う必要が無いケースや税額が控除になるケースがあります。

一方で、住宅売却によって譲渡所得ではなく、譲渡損失が出た場合は、「損益通算・繰越控除」という制度で、翌年の税金を軽減できる制度があります。その制度を利用したい場合は、確定申告が必要になります。住宅の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」だけでも前もってを把握しておくと良いでしょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

住宅を売るときの確定申告に必要な書類

続いて住宅売却の確定申告に必要な書類の手に入れ方や、使いやすい書類についてみてみましょう。

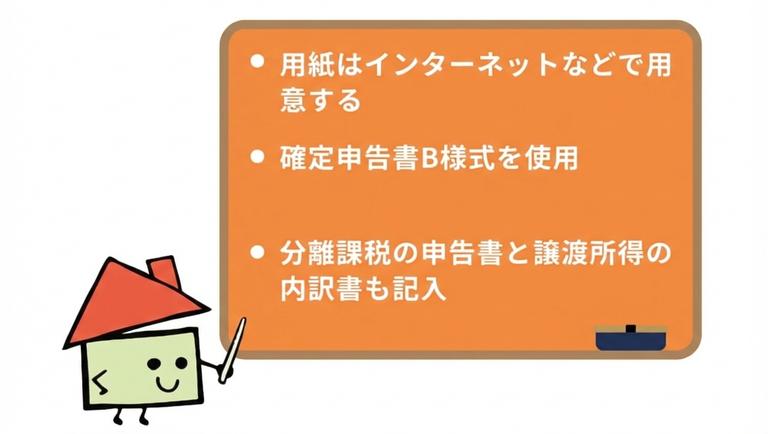

用紙は税務署かインターネットで入手する

確定申告の用紙は最寄りの税務署で入手でき、おおよそ年明けには用意されています。国税庁のサイトの確定申告書作成コーナーで、金額を入力することで簡単に作れ、それをコピーするかそのままe-taxとして申告することも可能です。

国税庁で作った確定申告書は郵送を利用することができ、3月15日までに郵便局へ行くことができるなら利用してみましょう。

また、その1年だけの確定申告なら用紙を使って申告する方法がベターですが、今後雑所得などが度々あり、これからも確定申告を利用するのなら、e-Taxを利用しておくと楽にできます。

またe-Taxを利用すると税金の還付が早くなるメリットがあり、申告期間(2/16~3/15)の間24時間受け付けてくれるので、忙しい人はこちらを利用すると便利です。

個人事業主用の確定申告書B様式

確定申告用の用紙には給与所得者が控除を受ける際に使う形式のA様式と、個人事業者向けのB様式があり、給与以外で収入がある場合にはB様式を使用するほうがベターです。厳密にいうとどちらでも作れなくはないですが、B様式のほうが幅広い対象をカバーでき、書きやすいので家売却の際にはB様式の用紙をもらいましょう。

分離課税用の申告書と譲渡所得の内訳書

書類は他にも分離課税の申告書と譲渡所得の内訳書が必要になります。分離課税の申告書は給与や事業収入などと売却で得た利益を別のものと考え、それぞれに税額を計算する方式です。確定申告書のB様式を先に記入しているのなら、それにしたがって書くだけなので、楽に作成できます。

譲渡所得の内訳書は土地や住居変更、ただの不動産の売却によって変わりますが、基本はその不動産の所在地と土地の面積、売却金額を国税庁のホームページの記入例に基づいて書くだけです。

これは不動産の取り引きがあったと確認された(登記簿の変更があった)ときに税務署から書類が送られてくるので、それに記入して提出しましょう。

- 用紙はインターネットなどで用意する

- 確定申告書B様式を使用

- 分離課税の申告書と譲渡所得の内訳書も記入

住宅を売るときの確定申告に必要な添付資料

住宅を売るときの確定申告に必要な添付資料についても知っておき、抜かりないようしっかりと準備しましょう。法務局で取得する登記簿謄本

その土地や不動産の所在地を所管する法務局もしくは最寄りの法務局で、用意されている申請書か法務局のホームページよりダウンロードできる申請書に必要事項を入力して提出すると取得できます。登記簿謄本とありますが、正確には登記簿謄本の写しです。1通600円で発行することができ、その金額は法務局内にある印紙売り場にて印紙を600円分購入し、申請書に貼り付けます。

4つほど選択肢がありますが、履歴が全部観ることができる履歴事項全部証明書を選択しておきましょう。法務局に立ち寄ることが難しい場合には郵送でも取り寄せが可能です。法務局ホームページから申請書をダウンロードし、必要事項を記入してネットバンキングで電子納付することができます。

受け取る際に郵送なら手数料が500円、法務局に取りに行くようにすると手数料が480円で取り寄せることが可能です。

住宅を取得した時と売却した時の資料

住宅の価値を正確に報告するために、住宅を取得したときと売却したときの資料も添付しましょう。必須事項ではありませんが、無い場合には税務署から提出を依頼されるので、先に用意しておくとスムーズです。必要な資料は大きく分けて2つあり、全てコピーを用意するようにし、原本は大切にとっておきましょう。

まず1つが住宅を取得したときに交わした売買契約書とそのときの仲介手数料などの領収書、登記費用その他のいろいろな費用の領収書です。

もう1つは住宅を売却したときの売買契約書や仲介手数料などの領収書と、測量費や登記費用その他売却時に発生した費用の領収書です。

売買契約書には収入印紙が張り付けてあるかどうか確認しておきましょう。

もし収入印紙がない場合には罰金がかかることになりますので注意してください。これに3-1で解説した登記簿謄本のコピー(法務局でもらうもの)をつけて添付資料は完成です。

必要な書類は不動産の種類や状況によって異なります。そこで、必要書類を簡単にチェックしましょう!

必要項目を選択して「必要書類を見る」を押すと、ご自身の場合に必要な書類が一覧で表示されます。

| タイミング | 重要度 | 書類 | 内容 | 取得方法 |

|---|

- 法務局で登記簿謄本のコピーをもらおう

- 住宅を取得したときの資料を添付しよう

- 住宅を売却したときの資料を添付しよう

住宅を売るときの確定申告の流れ

ここで確定申告の流れを簡単に整理しておき、自分の状況に合わせて使い分けてみましょう。大きく分けて方法は2通りに分けられ、自分でやるか税理士に依頼するかの2択を選ぶことになります。自分で確定申告を行う場合には以下のような流れになります。

自分で行う場合にはe-Taxが便利ですが、電子証明書の取得やICカードリーダーの購入などの準備が必要なので、1回限りの不動産売却であるのなら利用するメリットはありません。

税理士に依頼する場合には、税務署で確定申告の無料相談をしている税理士がいるので、その人に頼むのが一番簡単です。税理士に依頼した場合には費用はおおよそ10万円ぐらいかかりますが、必要な書類を用意するだけでいいので確定申告に時間を取られることはないでしょう。

住宅を売るときの確定申告で支払う税金

住宅を売却した場合、主に「印紙税」「登録免許税」「譲渡所得税」「住民税」の4種類の税金がかかります。ここでは、それぞれの税金がどのような条件で課税されるのかを解説します。印紙税と登録免許税

不動産の売買契約時には印紙税が、所有権移転登記の際には登録免許税がかかります。これらは売却益の有無にかかわらず発生する税金です。印紙税

印紙税の金額は契約金額ごとに異なります。

2027年3月までの間に作成された契約書については、印紙税に軽減税率が適用されています。| 契約金額 | 本則税率 | 軽減後の税率 |

| 500万円~1千万円以下 | 1万円 | 5000円 |

| 1千万円~5千万円以下 | 2万円 | 1万円 |

| 5千万~1億円以下 | 6万円 | 3万円 |

| 1億円~5億円以下 | 10万円 | 6万円 |

| 5億円~10億円以下 | 20万円 | 16万円 |

登録免許税

登録免許税は、土地または建物1つにつき1000円ほどかかります。たとえば、土地付きの建物を売却した場合であれば、土地と建物両方に課税されるため、2000円の登録免許税がかかります。

譲渡所得税と住民税

住宅の売却によって利益(譲渡所得)を得た場合には、その利益に対して住民税と譲渡所得税、復興特別所得税が課税されます。これらの税率は住宅をどのくらいの期間所有していたかによって変わり、5年を目安に大きくその税率が変化します。

またここでの売却年数の計算は住宅を売却した年の1月1日からの計算になるので注意が必要です。

譲渡所得は譲渡価格から取得費と売却費用を引いた額(課税譲渡所得)さらに譲渡所得から特別控除を引いた額で収益が上がっていた場合に成立します。

- 譲渡所得=譲渡価格-「取得費+売却費用」→課税譲渡所得=譲渡所得-特別控除

5年以下の譲渡所得を短期譲渡所得といい、5年以上の譲渡所得を長期譲渡所得といいます。

さらに10年超所有していると軽減税率が受けられることになり、長く住居を所得していればいるほど税率は低く設定されていることになります。

| 短期譲渡所得 | 長期譲渡所得 | 長期譲渡所得 | |

| 期間 | 5年未満 | 5年以上10年未満 | 10年超 |

| 居住用 | 39.63%(所得税30.63%住民税9%) | 20.315%(所得税15.315%住民税5%) | 課税譲渡所得6000万円以下の部分14.21%(所得税10.21%住民税4%) 課税譲渡所得6000万円以上の部分20.315%(所得税15.315%住民税5%) |

| 非居住用 | 39.63%(所得税30.63%住民税9%) | 20.315%(所得税15.315%住民税5%) | 20.315%(所得税15.315%住民税5%) |

具体的に譲渡所得が1000万円の場合にはこのような計算になります。

- (短期譲渡所得の場合)1000×39.63%=396.3(万円)

- (長期譲渡所得10年未満の場合)1000×20.315%=203.15(万円)

- (長期譲渡所得居住用10年超の場合)1000×14.21%=142.1(万円)

- 住居用の不動産

- 住居用でなくても実際に住まなくなった日から数えて3年以内のもの

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?