「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

不動産を売却した際には、いくつかの税金がかかります。主なものとして「印紙税」「登録免許税」、そして売却によって利益(譲渡所得)が出た場合の「譲渡所得税」「住民税」の4種類が挙げられます。この記事では、特に申告が必要となる譲渡所得税を中心に、確定申告について詳しく解説します。

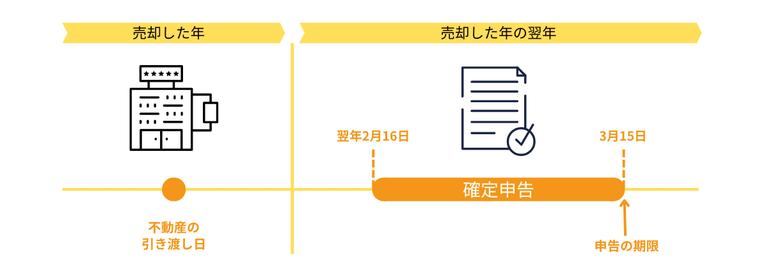

譲渡所得税の確定申告の期限は売却翌年の3月15日

譲渡所得の確定申告が可能な期間は、不動産を売却した翌年の2月16日から3月15日の間です。申告期限はその最終日3月15日です。(土曜日・日曜日の場合は翌月曜日)なお、所得税の還付申告となる場合は、2月15日以前でも申告をすることが可能です。

そういった事態を避けるためにも、必ず申告期限内に申告・納税しましょう。申告方法は、下記のいずれかになります。

- 直接自分で税務署へ提出する

- e-Taxを利用する

- 税理士へ依頼する

税理士に依頼した場合は、税理士報酬が必要となりますので、注意しましょう。

また、申告をする場所ですが、申告書類提出時に居住している住所地を管轄する税務署にて行います。

- 確定申告は2月16日~3月15日の間に必ず行う

- 提出場所は住所地を管轄する税務署へ

不動産売却後、譲渡所得の申告義務が発生する理由

そもそも、譲渡所得税とは何でしょうか。

不動産を売却して利益が出た場合、その利益は譲渡所得となります。譲渡所得の計算にはルールがあり、その結果、所得税や住民税を納税する必要がないケースも出てきます。譲渡所得が申告不要なケースとは

譲渡所得とは不動産を売却した場合の利益(売却益)のことをいいますので、不動産を売却してマイナスの場合(損失が出た場合)、譲渡所得の申告は不要です。

ただし、一定の要件を満たす場合に確定申告をすれば、還付金や税金の軽減が受けられる場合がありますので、面倒でも確定申告をしておきましょう。

不動産売却における所得の計算式

不動産を売却した場合の譲渡所得の計算式は以下の通りです。①譲渡所得とは

譲渡所得とは売却益ですので、売却代金から購入代金などの必要経費を差し引きます。そのため、収入は4,000万円ですが、これに対して課税されるわけではありません。②収入金額とは

収入金額とは、土地や建物といった不動産を売却して買主から受け取った売却代金のことをいいます。③取得費とは

取得費とは、売却した土地や建物などの不動産の購入代金や購入時の仲介手数料、登録免許税・不動産取得税などの税金などの合計をいいます。ただし、取得費から、建物の減価償却費分は差し引かなければなりません。④譲渡費用とは

譲渡費用とは、土地や建物などの不動産を売却するために直接かかった費用のことで、売却時の仲介手数料などが該当します。つまり、「譲渡所得=4,000万円-(2,800万円+126万円)=1,074万円」という計算となります。

申告不要の場合も「したほうがいい」と言われる理由

マイホームなどの居住用不動産を売却して譲渡所得がマイナスの場合、一定の要件を満たせば給与所得など他の所得との損益通算により所得税の還付を受けることや、所得税を軽減することができる2つの特例があります。ひとつは「マイホームを買換えた場合の譲渡損失の損益通算及び繰越控除の特例」であり、もうひとつは「特定のマイホームの譲渡損失の損益通算及び繰越控除の特例」です。前者はマイホームを買い換えることが前提であり、後者は売却時点で住宅ローンが10年以上残っていることが前提であり、その他にも満たすべき要件がそれぞれありますので、注意が必要です。

しかし、いずれにも共通している要件は「確定申告を行うこと」です。

つまり、譲渡所得がマイナスだからといって、確定申告をしなければこれらの特例による税金の還付や軽減といった優遇措置が受けられないことになります。

このことが、譲渡所得がマイナスで申告が不要の場合でも、確定申告をした方がよい、といわれる理由です。

- 譲渡所得(売却益)がマイナスであれば、原則、確定申告は不要

- 譲渡所得=収入金額-(取得費+譲渡費用)で算定

- 譲渡所得がマイナスでも申告すればお得なときもある

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

譲渡所得の確定申告の添付書類リストと入手方法

続いて、確定申告に必要な書類やその入手先などについて説明します。

確定申告書B様式

確定申告書にはA様式とB様式の2種類あります。A様式は、給与所得・雑所得・配当所得・一時所得の4つの所得に特化した申告書のため、所得の種類にかかわらず誰でも使用できるB様式を使用します。

入手先

税務署または国税庁ホームページにてダウンロード可能です。詳しくは、こちらをご覧ください。

分離課税用の申告書

分離課税用の申告書は、給与所得や事業所得などの課税と不動産売却による譲渡所得との分離課税それぞれの税額を計算し、納税額を算定するための用紙です。先に確定申告書B様式を作成していれば、記入しやすい書式になっています。分離課税用の申告書の入手先

税務署または国税庁ホームページにてダウンロード可能です。詳しくはこちらをご覧ください。

譲渡所得の内訳書

売却した不動産の所在地や土地の面積などの概要や売却代金、譲渡費用などを項目に沿って記入します。不動産の売却後、税務署から売主に送られてきます。譲渡所得の内訳書の入手先

税務署または国税庁ホームページにてダウンロード可能です。詳しくはこちらをご覧ください。

購入時・売却時の売買契約書

売却した不動産の購入時の売買契約書と売却時の売買契約書を用意します。いずれもコピーで問題ありません。万一見つからない場合は、仲介してくれた不動産業者に事情を話してコピーもしくはデータを取得しましょう。売主や買主が不動産業者だった場合も対応してもらえるはずです。

登記簿謄本

土地や建物すべての分を用意します。不動産の所在地を管轄する法務局で、申請書を手数料1通600円分の登記印紙を貼付して提出します。法務局で登記簿謄本を入手できます。仲介手数料などの領収書

売却時および購入時に仲介してくれた不動産業者へ支払った仲介手数料の領収書(コピー可)を用意します。また、登記費用やその他の取得費あるいは譲渡費用にかかる費用の領収書(コピー可)も同時に用意しましょう。

- 申告用紙は税務署か国税庁のホームページで取得

- 売買契約書や契約時資料を用意する

- 登記簿謄本は物件の所在地を管轄する法務局で取得

譲渡所得の内訳書の作成が重要

不動産の売却益である譲渡所得金額は「譲渡所得の内訳書」を使って計算します。そこで、ここでは「譲渡所得の内訳書」について説明します。

「譲渡所得の内訳書」が正確なら申告書も楽

譲渡所得の内訳書に沿って記入していくだけで、譲渡所得の計算式である「収入金額-(取得費+譲渡費用)」が順番に項目として出てくるため、非常に簡単に数字を整理することができ、譲渡所得金額を正確に求めることができる作りになっています。そのため、確定申告書B様式の作成の前に、譲渡所得の内訳書を正確に記入できれば、その後の確定申告書B様式や分離課税用の申告書などの作成がスムーズになります。次からは、譲渡所得の内訳書に記載する「収入金額」「取得費」「譲渡費用」など、譲渡所得の計算式の各項目について説明します。

「収入金額」について

「収入金額」とは売却代金のことであり、売買契約書に記載されている「売買代金」の金額となります。ちなみに、譲渡所得の内訳書では「譲渡価額」という欄になっていますが同じ意味です。譲渡所得の内訳書の2面に収入金額(譲渡価額)を記入しますが、2面にはその他にも不動産の概要などを記入しなければなりません。

主な記入項目は以下の通りです。

所在地

売却した不動産の地番と住居表示の両方を記入します。不動産の概要

土地の地目、土地面積、建物の用途、延床面積、利用状況などを記入します。登記簿謄本(登記事項証明書)記載の通りに記入すれば問題ありません。売買契約日や引き渡した日

売買契約日は売買契約締結日、引き渡した日は最終残金を受領して登記手続きを行った決済・引渡しの日を記入します。買主の所在地・名称

買主の情報を記入します。不動産業者の場合には会社名と住所を記入します。代金の受領状況及び売却理由

手付金、(あれば)中間金、残金の受領日と受領金額を記入します。通常は、売買契約書に記載されてある通りに進捗します。なお、売却理由を記入する欄もありますが、この2点については任意事項です。

「取得費」について

「取得費」は譲渡所得の内訳書の3面に記入します。取得費とは、売却した土地や建物などの不動産の購入代金や購入時の仲介手数料、登録免許税・不動産取得税などの税金などの合計をいいます。諸費用とは、購入時に支払った仲介手数料、購入時に納めた登録免許税・不動産取得税・印紙税などがあります。

その他にも解体費や測量費など、一定のものがありますので確認しましょう。

これらの取得費を上からすべて記入していきます。

次に、取得費から控除しなければならないのが、建物の減価償却費です。

減価償却費とは、年数が経過して建物が古くなって価値が減っていき、その価値が減った分をいいます。

土地は年数が経過しても価値が減らないため、減価償却しません。

減価償却費は以下の計算式で求められます。

<耐用年数と償却率>

| 構造 | 非事業用 (マイホームやセカンドハウス) | 事業用 (居住用賃貸マンションなど) | ||

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.037 |

| 重量鉄骨 | 51年 | 0.02 | 34年 | 0.03 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

「減価償却費=2,000万円×0.9×0.031×20=1,116万円」となります。

すなわち、「取得費は4,000万円-1,116万円=2,884万円」となります。

<概算法の計算式>

そのため、購入時の売買契約書や領収書などの関係書類は、必ず保管しておきましょう。

「譲渡費用」について

「譲渡費用」も譲渡所得の内訳書の3面に記入します。譲渡費用とは、不動産を売却する時に直接かかった費用のことをいい、主な譲渡費用とは売却時に支払った仲介手数料や売却時に納めた印紙税などです。ちなみに、売却した不動産の維持管理のための修繕費用や固定資産税などは譲渡費用とはなりません。

「譲渡所得の内訳書」の内容を申告書へ

ここまで記入してくれば譲渡所得金額が算定できることになります。最終的に、譲渡所得の内訳書の内容をもとに、収入金額や所得金額、分離課税の対象税額などを分離課税用の申告書に転記して作成

します。不動産を売却した場合、収入金額・取得費・譲渡費用の三本柱をきっちりと把握して、正確に計算できれば正確な確定申告書を作成することができるといえます。

譲渡所得の内訳書は譲渡所得金額を正確に求めることができる書類である

取得費からは建物減価償却費を差し引く

購入時の売買関連書類を紛失したら、取得費を概算法で計算する

まとめ

不動産を売却した場合の譲渡所得の申告について、譲渡所得の計算方法、申告時期や必要書類について、申告書類の作成方法などについて説明してきました。不動産を売却して申告の必要があるのは、原則利益が出た人だけですが、逆に損失が出た場合も確定申告をしておけば得をする場合があります。面倒でも、必ず確定申告をしておくことが大切です。

もし「思ったような価格で売れなかった!」「損失のない結果にしたかった……」など、家の売却に後悔が残っている方は、次の機会では一括査定サイトの利用をお勧めします。

イエウールは大手不動産会社を始め、全国の地域密着型不動産会社が査定対応可能です。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?