そんなオーバーローンの状態になりそうなケースであっても家を売ることは可能です。今回は、オーバーローンの家を売る方法や、成功のコツ、オーバーローンの家を売る際に気を付けておくべきことなどを解説しました。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

まずは家を売る際のオーバーローンについて理解しよう!

住宅ローンを借り入れて購入した家を売ろうか迷っている方であれば、オーバーローンという言葉を聞いたことがある方も多いのではないでしょうか。

この章では、家を売る際のオーバーローンの意味を改めて確認するとともに、なぜオーバーローンになってしまうのかを見ていきます。家を売る際のオーバーローンとは?

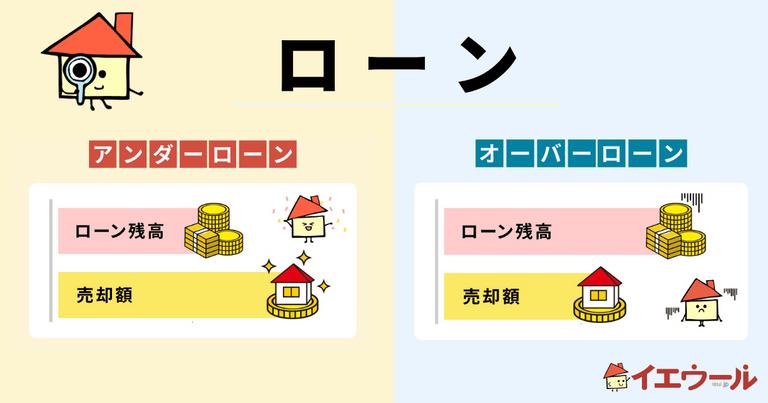

より分かりやすく説明すると、以下のようになります。

- 家の売却価格>住宅ローン残債|オーバーローン

- 家の売却価格<住宅ローン残債|アンダーローン

住宅ローンを借り入れて購入した家には、借入先の金融機関が抵当権を設定しています。この抵当権によって、住宅ローンが残った家を売却するには条件があるのです。

抵当権とは、仮に住宅ローンを借りた人が返済不可能な状態となった場合に備えて、債権回収のために家を担保にすることです。そのため抵当権は住宅ローンを完済した後、抹消の手続きを行うまで外すことが出来ません。アンダーローンの場合や住宅ローンを完済している人の場合は、抵当権を外すことが出来るためそのまま売却することが可能ですが、オーバーローンの場合、家の売却益だけでは住宅ローン残債を一括返済することが出来ず、抵当権を外すことが出来ないため、原則家を売ることが出来ません。

これが、オーバーローンが家を売る際に問題となっている原因になります。

なぜオーバーローンになってしまうのか?

では、そもそもなぜオーバーローンになってしまうのでしょうか。

通常、住宅ローンは数十年にも渡る返済計画を立てて返済していくものになります。家という大きな買い物にかかる金額はとても大きいため、返済に時間が掛かってしまうのは当然のことです。

特に家を購入したばかりの時期や、ある程度の返済を行っていない段階では住宅ローン残債はまだまだ沢山残った状態です。

そんな時に、離婚や引っ越しなどのご家庭の事情や、住宅ローン返済が苦しいと言った理由で家を売ろうとすると、家の想定売却価格が住宅ローン残債を下回ってしまうのです。

家を売りたい理由や状況は様々ありますが、家の価格は購入時から時間の経過とともに低下していきます。住宅ローンについても返済を行うにつれて残債は減っていきますが、何十年にも渡って返済を行う計画を立てているため、家の価格が低下する方が早くなってしまうことが多いのです。

新築物件などの場合、購入者がその家で生活を始めると大きく価格が下がってしまいます。

特に家を買ったばかりの方がオーバーローンになってしまうのはこれが原因だと考えられます。

オーバーローンの家を売る方法

オーバーローンの家は売却金額だけではローンの返済はできないため、家を売るためには他の方法で返済していく必要があります。しかし、オーバーローンの状況で家を売却することは複雑で、特別な戦略と計画が必要になります。

この章では、オーバーローンの家を売却する際の様々な選択肢と、それぞれの方法の利点と欠点、節税に使える制度についてを詳しく説明します。

また、金融機関との交渉や追加資金の調達など、オーバーローン状態を解決するための具体的なステップについても触れます。

それでは、オーバーローンの家を売る方法をお伝えしていきます。

オーバーローンの返済方法

オーバーローンの家を売却する際には、残債の返済に対する効果的な戦略が必要です。ここでは、オーバーローン状態での返済方法に焦点を当て、売却代金と自己資金の組み合わせ、または住み替えローンを利用して残債を一括返済するなど4つの主要な方法を詳しく解説します。

ローンの返済方法は以下の4つですが、それぞれに特徴があります。特徴を比較して、自分の場合はどの方法がよさそうか判断しましょう。

- 方法①|売却代金+自己資金で残債を一括返済する

- 方法②|住み替えローンで残債を一括返済する

- 方法③|無担保ローンで残債を一括返済する

- 方法④|金融機関と交渉して任意売却する

方法①|売却代金+自己資金で残債を一括返済する

オーバーローン中のローン返済方法の1つ目は、売却代金+自己資金で住宅ローンを完済するという方法です。

自己資金を用いることで、追加のローンを負うことなく、債務を完済することが可能です。この方法は、オーバーローンの家を売る方法の中で一番シンプルな方法ですが、十分な貯金や現金が必要になる方法でもあります。

そのため、この方法に向いている方は、十分な自己資金を持ち、追加のローンを避けたい方になります。

実際に行う上での注意点として、自己資金を用いることで他の資金計画に影響が出ないか事前に検討する必要があります。資金繰りを慎重に計画することが重要です。

方法②|住み替えローンで残債を一括返済する

オーバーローン中のローン返済方法の2つ目は、住み替えローンで住宅ローン残債を一括返済して売却するという方法です。

新しい家を購入する際に、家の売却益や自己資金で払いきることができなかった住宅ローン残債を、新しい家の住宅ローンに合算できるのが住み替えローンです。住み替えローンを利用するための主な条件

- 新しく住居を購入する

- 売却しても住宅ローンが残る

- 延滞の履歴がない

また、住み替えローンを借り入れる場合には、今以上にローン返済が苦しくなってしまう可能性もあり、注意が必要です。

方法③|無担保ローンで残債を一括返済する

オーバーローン中のローン返済方法の3つ目は、無担保ローンです。

通常の住宅ローンとは異なりローンの借り入れに伴って担保を必要としないのが無担保ローンの特徴で、フリーローンとも呼ばれています。つまり、通常の住宅ローンとは異なり金融機関によって家に抵当権が設定されることのないローンになります。

無担保ローンについて知りたい方は以下の記事も参考になります。

そのため、ローン中の家を売りたいものの、住宅ローン残債を一括返済することができず、先に紹介したどの方法も利用できないという方向けの方法だと言えます。

方法④|金融機関と交渉して任意売却する

ここまでの3つの方法でローン返済できない場合、金融機関と交渉して任意売却する方法もあります。

通常、家を売る場合には住宅ローンを完済して抵当権を抹消しなければ家を売ることができません。

しかし、例外的にご自宅の売却代金や自己資金を使っても住宅ローンを完済できないケース場合に、金融機関に条件付きで承諾を得て、抵当権を抹消してご自宅を売却するのが任意売却です。

注意するべきなのが、任意売却するためには金融機関の承諾を得る必要がありますが、簡単に承諾を得られる訳ではなく、以下のような条件がある点です。

- 住宅ローンを6ヶ月以上滞納している

- 住宅ローンが債権回収会社や保証会社によって一括返済されて代位弁済されているこれらの条件を見る限り、任意売却を行えるのはかなりの期間住宅ローンを滞納しているような状態の方に限られていることが分かります。

気になる方は、不動産会会社や借入先の金融機関などに相談してみることをお勧めします。

オーバーローンの家を売る2つの方法と流れ

家を売る方法には「売り先行」と「買い先行」の2つが存在しますが、オーバーローンの場合は住んだまま家を売る「売り先行」がおすすめです。ローン中の家は売るタイミングまではローンの返済が続きます。

そのため、先に新しい家を買う「買い先行」は、自己資金が潤沢な場合でなければかなりのコストがかかります。

「売り先行」と「買い先行」について、流れも含めて説明します。

二重ローンにならない「売り先行」

「売り先行」とは、今のご自宅を先に売却して、売却代金を得た上で新しい家の購入を行うという進め方のことです。売り先行のメリットは以下の通りです。

- 新居購入費用に困らずに済む

- 売却後の資金に困る不安がなくなる

- 今の家の売却に時間をかけられる

- 資金計画が立てやすい

売り先行でローン中の家を売る際には、以下のような流れで進んでいきます。

| 売り先行の住み替えの流れ |

| ①今住んでいる家の売り出し |

| ②今住んでいる家の売買契約 |

| ③物件の引き渡し/売却代金の受け取り |

| ④住み替え先となる新居探し |

| ⑤住み替え先となる新居の契約 |

| ⑥住み替え先となる新居のローン手続き |

| ⑦住み替え先となる新居へ入居 |

好きなタイミングで新居を選べる「買い先行」

「買い先行」は売り先行とは逆に、先に新居の購入を済ませた上で今のご自宅を売るという進め方になります。買い先行のメリットは以下の通りです。

- 新居を好きなタイミングで選ぶことができる

- 購入希望者向けの内覧を空き家の状態でスムーズにできる

- 引渡し前に慌てて引っ越すことがない

ただし、買い先行は新居用のローンも含めて二重ローンの状態になってしまったり、資金計画が立てづらいという理由から、ローン中の家を売りたい方にはおすすめできません。

もし自己資金が潤沢で余裕がある場合であれば検討してみてもよいでしょう。

買い先行でローン中の家を売る際には、以下のような流れで進んでいきます。

| 買い先行の住み替えの流れ |

| ①住み替え先となる新居探し |

| ②住み替え先となる新居の契約 |

| ③住み替え先となる新居のローン手続き |

| ④住み替え先となる新居へ入居 |

| ⑤もともと住んでいた家の売り出し |

| ⑥もともと住んでいた家の売買契約 |

| ⑦もともと住んでいた家の引き渡し/売却代金の受け取り |

オーバーローンで使える税金特例・控除

オーバーローンでは、一定の条件を満たす場合、「居住用財産に係る譲渡損失の損益通算及び繰越控除」と「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」いう特例を使うことができます。家を売るときかかるお金はローンの返済費用だけではありません。ローン中の家を売ると売却代金の5~7%程度の費用がかかると言われています。

ローン中に家を売る場合はできる限り費用を抑えるためにしっかりと節税対策をする必要があります。ここでは使える税金特例や控除についてご紹介しますので、自分の場合はどの制度を利用できるか確認するようにしてください。

居住用財産に係る譲渡損失の損益通算及び繰越控除

これは、確定申告をすることで譲渡損失をその年の所得から控除できる制度です。その年に差し引きしきれなかった譲渡損は売却した年の翌年以降3年間にわたって繰り越して控除できるため、売却した年を含めて最高4年間所得控除ができることとなります。控除できる譲渡損失は以下のいずれか小さい方の金額になります。

- 売却した居住用財産の損失額

=売却額 – 購入額 - 住宅ローン残高から売却額を引いた残額

=ローン残高 – 売却額

家が存在している場合の一定の条件は以下の通りです。

- 売買契約日の前日に返済期間10年以上のローン残高があること

- 売る年の1月1日時点で所有期間が5年を超えていること

- 売る人が日本国内で住んでいる、または住んでいた住宅であること

- 売る人が売却時に住んでいない場合、住まなくなった日から3年目の12月31日までに売却されること

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

オーバーローンの状態で住んでいた家を売って新たな家に買い換えた場合、一定の要件を満たせば売却した年の給与所得や事業所得などの他の所得から差し引くことができるという特例です。この制度も、その年に差し引きしきれなかった譲渡損は売却した年の翌年以降3年間にわたって繰り越して控除できるため、売却した年を含めて最高4年間所得控除ができることとなっています。

また、住宅ローン控除との併用も認められています。

こちらの制度は売る家と買い替える家それぞれに満たさなければならない条件があるため注意が必要です。

売る家の条件

- 売る人が日本国内で住んでいる、または住んでいた住宅であること

- 売る年の1月1日時点で所有期間が5年を超えていること

- 親子や配偶者といった特殊関係者への売却ではないこと

買い替える家の条件

- 売る年の前年1月1日から翌年末までに新しく住むための家を購入すること

- 買う年の翌年末までに住みはじめること

- 買う年の12月末までに10年以上の住宅ローンを組んでいること

- 床面積が50平方メートル以上であること

返済の負担を減らすためのオーバーローンの家を売る際のコツ!

オーバーローンの状態でも、家を売ることができる方法について理解することが出来ました。

しかし、オーバーローンの状態で家を売ることは可能だとは言っても、家を売った後の住宅ローン残債は出来る限り少ない方が良いでしょう。

そこで、この章では家を売った後のローンの返済負担を少しでも減らすためのコツを紹介していきます。

家をできるだけ高く売る

家を売った後の住宅ローン返済の負担を少しでも減らすためには、家を出来るだけ高く売ることが重要になってきます。とはいえ、家がいくらで売れるか分からないため何をすればよいのか分からないという方も多いのではないでしょうか。家がいくらで売れるのかは、家をいくらで売り出すか、売出後にどんな売却活動を行うか、そしていくらで家の売買契約を結ぶかで決まります。

中でも、家をいくらで売り出すかという点に特に気を配りましょう。家をあまりに低い価格で売り出してしまうと、高く売れるはずの家も安い価格でしか売ることが出来なくなってしまうためです。

反対にあまりに高い価格で売り出してしまうと、そもそも購入希望者が現れない可能性が高いため、適切な価格設定が必要になってきます。

そのためには、不動産売却のプロである不動産会社の担当者とよく話し合って、意見やアドバイスを参考にしながら価格設定を行うべきだと言えます。

また、売出後の売却活動に関しても不動産会社の力量によって家がいくらで売れるのかやどのくらいの期間で売れるのかが変わってくるため、きちんと不動産会社を選ぶ必要があると言えます。

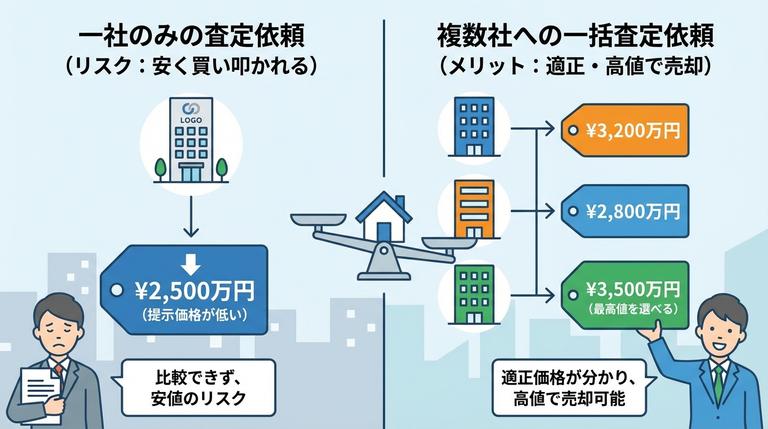

複数の不動産会社に家を査定してもらう

ここで不動産会社を選ぶ際の基準は、査定価格の高さだけではありません。査定価格が高いことはオーバーローンの家を売る方にとってはとても重要なポイントですが、その査定価格がどんな根拠に基づいているのかをきちんと説明してもらいましょう。

その他にも気になることや分からないこと、不安なことなどを納得できるまで相談して、誠意のある対応をしてくれるのかといった点も不動産会社を選ぶ際の重要なポイントになります。

これらの点をよく考慮して、家の売却活動をサポートしてもらう不動産会社を複数の不動産会社の中から選ぶために、まずは複数の不動産会社に家の査定を依頼しましょう。

仲介手数料を抑えるために交渉する

家を売った後の住宅ローン返済の負担を少しでも減らすためには、家を高く売るのと同時に家を売る際にかかる費用を出来るだけ抑えることも重要です。

家を売る際にかかる費用の中でも、不動産会社へ家の売却の成功報酬として支払う仲介手数料が大きな部分を占めています。この仲介手数料がいくらかかるかについてですが、売却価格に応じた上限額のみ定められているにとどまっているため、一般的には上限額で不動産会社から請求されることが多いようです。

しかし、仲介手数料は不動産会社によっては交渉によって多少減額してもらえるケースもあるようです。

強引な交渉を行うと、不動産会社との信頼関係に亀裂が入ってしまうことも考えられるため、ご自身の状況や背景などをきちんと説明し、誠意を持って交渉してみましょう。

ちなみに、仲介手数料の上限額は以下のようになっています。

| 売買価格 | 仲介手数料の上限(税込み) | 計算式 |

|---|---|---|

| (100万円×5%)+消費税10%=5.5万円 | ||

| (200万円×4%+2万円)+消費税10%=11万円 | ||

| (300万円×4%+2万円)+消費税10%=15.4万円 | ||

| (400万円×4%+2万円)+消費税10%=19.8万円 | ||

| (500万円×3%+6万円)+消費税10%=23.1万円 | ||

| (600万円×3%+6万円)+消費税10%=26.4万円 | ||

| (700万円×3%+6万円)+消費税10%=29.7万円 | ||

| (800万円×3%+6万円)+消費税10%=33万円 | ||

| (900万円×3%+6万円)+消費税10%=36.3万円 | ||

| (1,000万円×3%+6万円)+消費税10%=36.9万円 | ||

| 1,100万円 | 429,000円 | (1,100万円×3%+6万円)+消費税10%=42.9万円 |

| 1,200万円 | 462,000円 | (1,200万円×3%+6万円)+消費税10%=46.2万円 |

| 1,300万円 | 495,000円 | (1,300万円×3%+6万円)+消費税10%=49.5万円 |

| 1,400万円 | 528,000円 | (1,400万円×3%+6万円)+消費税10%=52.8万円 |

| 1,500万円 | 561,000円 | (1,500万円×3%+6万円)+消費税10%=56.1万円 |

| 1,600万円 | 594,000円 | (1,600万円×3%+6万円)+消費税10%=59.4万円 |

| 1,700万円 | 627,000円 | (1,700万円×3%+6万円)+消費税10%=62.7万円 |

| 1,800万円 | 660,000円 | (1,800万円×3%+6万円)+消費税10%=66万円 |

| 1,900万円 | 693,000円 | (1,900万円×3%+6万円)+消費税10%=69.3万円 |

| (2,000万円×3%+6万円)+消費税10%=72.6万円 | ||

| 2,100万円 | 759,000円 | (2,100万円×3%+6万円)+消費税10%=75.9万円 |

| 2,200万円 | 792,000円 | (2,200万円×3%+6万円)+消費税10%=79.2万円 |

| 2,300万円 | 825,000円 | (2,300万円×3%+6万円)+消費税10%=82.5万円 |

| 2,400万円 | 858,000円 | (2,400万円×3%+6万円)+消費税10%=85.8万円 |

| 2,500万円 | 891,000円 | (2,500万円×3%+6万円)+消費税10%=89.1万円 |

| 2,600万円 | 924,000円 | (2,600万円×3%+6万円)+消費税10%=92.4万円 |

| 2,700万円 | 957,000円 | (2,700万円×3%+6万円)+消費税10%=95.7万円 |

| 2,800万円 | 990,000円 | (2,800万円×3%+6万円)+消費税10%=99万円 |

| 2,900万円 | 1,23,000円 | (2,900万円×3%+6万円)+消費税10%=123万円 |

| (3,000万円×3%+6万円)+消費税10%=105.6万円 | ||

| 3,100万円 | 1,089,000円 | (3,100万円×3%+6万円)+消費税10%=108.9万円 |

| 3,200万円 | 1,122,000円 | (3,200万円×3%+6万円)+消費税10%=112.2万円 |

| 3,300万円 | 1,155,000円 | (3,300万円×3%+6万円)+消費税10%=115.5万円 |

| 3,400万円 | 1,188,000円 | (3,400万円×3%+6万円)+消費税10%=118.8万円 |

| 3,500万円 | 1,221,000円 | (3,500万円×3%+6万円)+消費税10%=122.1万円 |

| 3,600万円 | 1,254,000円 | (3,600万円×3%+6万円)+消費税10%=125.4万円 |

| 3,700万円 | 1,287,000円 | (3,700万円×3%+6万円)+消費税10%=128.7万円 |

| 3,800万円 | 1,320,000円 | (3,800万円×3%+6万円)+消費税10%=132万円 |

| 3,900万円 | 1,353,000円 | (3,900万円×3%+6万円)+消費税10%=135.3万円 |

| (4,000万円×3%+6万円)+消費税10%=138.6万円 | ||

| 4,100万円 | 1,419,000円 | (4,100万円×3%+6万円)+消費税10%=141.9万円 |

| 4,200万円 | 1,452,000円 | (4,200万円×3%+6万円)+消費税10%=145.2万円 |

| 4,300万円 | 1,485,000円 | (4,300万円×3%+6万円)+消費税10%=148.5万円 |

| 4,400万円 | 1,518,000円 | (4,400万円×3%+6万円)+消費税10%=151.8万円 |

| 4,500万円 | 1,551,000円 | (4,500万円×3%+6万円)+消費税10%=155.1万円 |

| 4,600万円 | 1,584,000円 | (4,600万円×3%+6万円)+消費税10%=158.4万円 |

| 4,700万円 | 1,617,000円 | (4,700万円×3%+6万円)+消費税10%=161.7万円 |

| 4,800万円 | 1,650,000円 | (4,800万円×3%+6万円)+消費税10%=165万円 |

| 4,900万円 | 1,683,000円 | (4,900万円×3%+6万円)+消費税10%=168.3万円 |

| (5,000万円×3%+6万円)+消費税10%=171.6万円 | ||

| 5,100万円 | 1,749,000円 | (5,100万円×3%+6万円)+消費税10%=174.9万円 |

| 5,200万円 | 1,782,000円 | (5,200万円×3%+6万円)+消費税10%=178.2万円 |

| 5,300万円 | 1,815,000円 | (5,300万円×3%+6万円)+消費税10%=181.5万円 |

| 5,400万円 | 1,848,000円 | (5,400万円×3%+6万円)+消費税10%=184.8万円 |

| 5,500万円 | 1,881,000円 | (5,500万円×3%+6万円)+消費税10%=188.1万円 |

| 5,600万円 | 1,914,000円 | (5,600万円×3%+6万円)+消費税10%=191.4万円 |

| 5,700万円 | 1,947,000円 | (5,700万円×3%+6万円)+消費税10%=194.7万円 |

| 5,800万円 | 1,980,000円 | (5,800万円×3%+6万円)+消費税10%=198万円 |

| 5,900万円 | 2,013,000円 | (5,900万円×3%+6万円)+消費税10%=201.3万円 |

| (6,000万円×3%+6万円)+消費税10%=2,04.6万円 | ||

| 6,100万円 | 2,079,000円 | (6,100万円×3%+6万円)+消費税10%=2,07.9万円 |

| 6,200万円 | 2,112,000円 | (6,200万円×3%+6万円)+消費税10%=2,11.2万円 |

| 6,300万円 | 2,145,000円 | (6,300万円×3%+6万円)+消費税10%=214..5万円 |

| 6,400万円 | 2,178,000円 | (6,400万円×3%+6万円)+消費税10%=2,17.8,000万円 |

| 6,500万円 | 2,211,000円 | (6,500万円×3%+6万円)+消費税10%=221.1万円 |

| 6,600万円 | 2,244,000円 | (6,600万円×3%+6万円)+消費税10%=224.4万円 |

| 6,700万円 | 2,277,000円 | (6,700万円×3%+6万円)+消費税10%=227.7万円 |

| 6,800万円 | 2,310,000円 | (6,800万円×3%+6万円)+消費税10%=231万円 |

| 6,900万円 | 2,343,000円 | (6,900万円×3%+6万円)+消費税10%=234.3万円 |

| (7,000万円×3%+6万円)+消費税10%=237.6万円 | ||

| 7,100万円 | 2,409,000円 | (7,100万円×3%+6万円)+消費税10%=240.9万円 |

| 7,200万円 | 2,442,000円 | (7,200万円×3%+6万円)+消費税10%=244.2万円 |

| 7,300万円 | 2,475,000円 | (7,300万円×3%+6万円)+消費税10%=247.5万円 |

| 7,400万円 | 2,508,000円 | (7,400万円×3%+6万円)+消費税10%=250.8万円 |

| 7,500万円 | 2,541,000円 | (7,500万円×3%+6万円)+消費税10%=254.1万円 |

| 7,600万円 | 2,574,000円 | (7,600万円×3%+6万円)+消費税10%=257.4万円 |

| 7,700万円 | 2,607,000円 | (7,700万円×3%+6万円)+消費税10%=260.7万円 |

| 7,800万円 | 2,640,000円 | (7,800万円×3%+6万円)+消費税10%=264万円 |

| 7,900万円 | 2,640,000円 | (7,900万円×3%+6万円)+消費税10%=267.3万円 |

| (8,000万円×3%+6万円)+消費税10%=270.6万円 | ||

| 8,100万円 | 2,739,000円 | (8,100万円×3%+6万円)+消費税10%=273.9万円 |

| 8,200万円 | 2,772,000円 | (8,200万円×3%+6万円)+消費税10%=277.2万円 |

| 8,300万円 | 2,805,000円 | (8,300万円×3%+6万円)+消費税10%=280.5万円 |

| 8,400万円 | 2,838,000円 | (8,400万円×3%+6万円)+消費税10%=283.8万円 |

| 8,500万円 | 2,871,000円 | (8,500万円×3%+6万円)+消費税10%=287.1万円 |

| 8,600万円 | 2,904,000円 | (8,600万円×3%+6万円)+消費税10%=290.4万円 |

| 8,700万円 | 2,937,000円 | (8,700万円×3%+6万円)+消費税10%=293.7万円 |

| 8,800万円 | 2,700,000円 | (8,800万円×3%+6万円)+消費税10%=270万円 |

| 8,900万円 | 3,003,000円 | (8,900万円×3%+6万円)+消費税10%=300.3万円 |

| (9,000万円×3%+6万円)+消費税10%=303.万円 | ||

| 9,100万円 | 3,069,000円 | (9,100万円×3%+6万円)+消費税10%=306.9万円 |

| 9,200万円 | 3,102,000円 | (9,200万円×3%+6万円)+消費税10%=310.2万円 |

| 9,300万円 | 3,135,000円 | (9,300万円×3%+6万円)+消費税10%=313.5万円 |

| 9,400万円 | 3,168,000円 | (9,400万円×3%+6万円)+消費税10%=316.8万円 |

| 9,500万円 | 3,201,000円 | (9,500万円×3%+6万円)+消費税10%=320.1万円 |

| 9,600万円 | 3,234,000円 | (9,600万円×3%+6万円)+消費税10%=323.4万円 |

| 9,700万円 | 3,267,000円 | (9,700万円×3%+6万円)+消費税10%=326.7万円 |

| 9,800万円 | 3,300,000円 | (9,800万円×3%+6万円)+消費税10%=330万円 |

| 9,900万円 | 3,333,000円 | (9,900万円×3%+6万円)+消費税10%=333.3万円 |

| (1億円×3%+6万円)+消費税10%=336.6万円 |

- 家を売るときの仲介手数料ってこんなにかかるんだ!?

不動産会社の人と一度話し合ってみる必要がありそうだね!

家を売るための費用を工夫して抑える

仲介手数料以外にも、家を売る際には様々な費用がかかってきます。例えば、家の売却にともなって必要な登記手続きを司法書士に依頼する際の報酬や、購入希望者の内覧に備えたハウスクリーニング代、売却後の引っ越し費用などが挙げられます。

登記手続きは司法書士に依頼しなくてもご自身で行うことが可能なため、手続きの方法や手順などをよく理解しておけば費用を抑えることが出来ます。また、ハウスクリーニング代や引っ越し費用などに関しても、どこにいくらの費用が必要なのかを事前にきちんと書き出すなどして、削減できる部分がないかを探してみましょう。小さな出費が積み重なって、家の売却には大きな費用がかかることもあります。是非一度、ご自身の費用を計算して節約できそうな部分がないかを探してみてください。また、費用シミュレーションを利用すると、家の売却価格に応じた費用をシミュレーションすることが出来ます!

未記入(不明)の場合は5%で自動試算

未記入(不明)の場合は5%で自動試算

売却価格

0万円

仲介手数料

0万円

諸経費

0万円

印紙税

0万円

譲渡税

0万円

手取り金額

0万円

※このシミュレーション結果はあくまでも概算になります。

| 売却価格 | - | 0万円 |

| 仲介手数料 | - | 0万円 |

| 諸経費 | - | 0万円 |

| 印紙税 | - | 0万円 |

| 譲渡税 | - | 0万円 |

| 手取り金額 | 0万円 |

※このシミュレーション結果はあくまでも概算になります。

売却価格-(取得費+仲介手数料+諸経費+印紙税)=譲渡益(譲渡所得)

0-(0+0+0+0)=0万円

(譲渡益-特別控除) ×税率 (所得税+住民税)=譲渡税

(0-0) × 0% [0%+0%]=0万円

※上記所得税の税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

家の買主に税金の一部を負担してもらう

家の売却にかかる費用を抑える以外にも、買主に負担してもらえる税金などはきちんと請求することもポイントです。例えば、固定資産税や都市計画税などは家の売却前にすでに1年分をまとめて支払っているかと思われますが、日割り計算を行ってその部分を買主に請求することもできます。

他にもマンションの管理費など、ご自身が既に支払ってはいるものの買主側に一部負担してもらうことのできる可能性のあるものは存在するため、不動産会社の担当者などにも相談しながら計画的に売却活動を進めることをおすすめします。

オーバーローンの家を売る際に気を付けなくてはならないこと

最後に、オーバーローンの家を売る際に注意しておくべきことを解説します。

とにかく少しでも高く・早く家を売りたい気持ちばかりが先行して失敗してしまわないようによく理解しておきましょう。査定価格に釣られて悪質な不動産会社と契約しないように注意!

先ほども少し触れた通り、高い査定価格に釣られて不動産会社を選んでしまうことはとても危険です。

オーバーローンの家を売る場合、少しでも高く家を売ることが重要にはなってきますが、家には適正な価格というものがあります。

不動産会社の中には、高い査定価格を出して家を売るか迷っている人をその気にさせて契約を結び、その後家が売れないからと値下げを繰り返して成約に漕ぎつけ、仲介手数料を得ることを目的としているような悪質な不動産会社も存在します。このような不動産会社と契約してしまわないように、複数の不動産会社を査定価格だけでなく、担当者の対応や売却実績、査定価格の根拠、売却活動の戦略などをよく比較検討して選ぶことが重要なのです。

売却を焦って不動産会社に家を買取依頼しないように注意!

また、家を売る場合の選択肢として不動産買取という方法も存在します。不動産買取は通常の家の売却とは異なり、不動産会社にそのまま家を買い取ってもらう方法です。

そのため、ほとんどのケースでスムーズに売却を完了させることができ、売却益もすぐに手に入れることが出来る点が不動産買取の大きなメリットだと言えます。

一方で、通常の売却の場合よりも、売却価格が下がってしまうケースが多く、オーバーローンの家を売る場合などは、家を売った後の住宅ローン返済の負担を軽減させにくい点がデメリットだと言えます。

よほどの事情がない限りは、通常の不動産会社との仲介契約を結んだうえで家の売却活動を行いましょう。

住宅ローンが払えない場合に競売にかけられないように注意!

住宅ローン返済に苦しんでいることが原因で家を売りたいと考えている方の場合は、住宅ローンを滞納し続けてご自宅が仲介契約に欠けられてしまわないように注意しましょう。

競売とは、裁判所によってご自宅が差し押さえられ、その後強制的に売却されてしまうことです。引っ越し用の資金などを用意することも困難であり、その後の生活に多大な負担を強いることになってしまう可能性が非常に高いです。そのため、住宅ローン返済が苦しい方は早めに任意売却を検討するなどして、最悪の事態を回避することが極めて重要になってきます。

まとめ

今回は、オーバーローンの家を売ることについて解説してきました。ご自宅に住宅ローンが残っていても売却したいと考える方は意外に多いようです。ここで紹介した方法をよく理解した上で、売却を検討している方はその後の人生設計なども踏まえて判断することをおすすめします。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?