この記事では、住宅ローン3000万円の借入に必要な年収を解説します。「年収倍率」や「負担率」を基にした表を使い、分かりやすく紹介します。

また金利タイプや返済額の事例も含めて住宅ローンについてご紹介します。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅ローンで3000万円借りる場合の必要年収

住宅ローンを3000万円借りて、希望の家に住みたいと考えている場合、どこくらいの年収が必要なのでしょうか。

まず、

3000万円のローンを借りるために必要な年収の目安計算する際に2つの考え方があります。「年収倍率」と「返済負担率」です。以下、それぞれの視点で必要な年収について解説します。

年収倍率で住宅ローンを借りるのに必要な年収を計算する

年収倍率とは、購入する予定の住宅が、年収の何倍なのかを表す値です。住宅金融支援機構のフラット35が毎年提供する「フラット35利用者調査」の2023年最新版によると、年収倍率は中古戸建ての場合5.3倍、中古マンションの場合5.6倍で、もっとも高い値は7.6倍で土地付注文受託を購入する場合という結果になりました。

年収ごとの借入可能額を研鑽すると次の一覧のようになります。

| 年収額 | 借入可能額 |

| 300万円 | 1590万円~2280万円 |

| 400万円 | 2120万円~3040万円 |

| 500万円 | 2650万円~3800万円 |

| 600万円 | 3180万円~4560万円 |

| 700万円 | 3710万円~5320万円 |

| 800万円 | 4240万円~6080万円 |

| 900万円 | 4770万円~6840万円 |

| 10000万円 | 5300万円~7600万円 |

また借りたい住宅ローン額から逆算すると以下のように算出できます。

- 計算式:必要年収 = 借入額 ÷ 年収倍率

(例):3000万円 ÷ 5.3 = 567万円

そのため、年収倍率5.3倍で考えると、必要年収は567万円程度となります。ただし、年収倍率は金融機関によって異なり、年収倍率4倍を上限とする場合もあるため、事前に確認が必要です。

返済負担率で住宅ローンの借りるのに必要年数を計算する

返済負担率は、年収に対する年間返済額の割合を示します。金融機関では、一般的に返済負担率を30%から35%以内に収めることを推奨しています。

この基準に基づき、年収に対する借入可能額を計算していきます。

※次の条件で計算した場合:(フラット35の最頻金利)元利均等返済、返済期間35年、固定金利年1.720%

| 年収額 | 借入可能額 |

| 300万円 | 2365万円 |

| 400万円 | 3153万円 |

| 500万円 | 3942万円 |

| 600万円 | 4731万円 |

| 700万円 | 5519万円 |

| 800万円 | 6307万円 |

| 900万円 | 7096万円 |

| 1000万円 | 7884万円 |

- 計算式:必要年収 = 年間返済額 ÷ 返済負担率

例(金利1.720%、35年返済の場合):年間返済額 約114万円 ÷ 0.3(30%の場合) = 380万円

ボーナスを含めた年収だと景気によって収入が減少することもありますし、金利が高くなって返済額が増えるという可能性もあります。

こうした影響を考えると、年収400万円では少し心もとない可能性もあります。

3000万円のローンを借入れしたい場合の負担率

住宅ローンを3000万円借り入れしたいと決まっている場合、年収に対してどのくらいの負担になるのでしょうか。

年収別に、3000万円のローンを借り入れした場合の負担率を紹介します。

※次の条件で計算した場合:元利均等返済、返済期間35年、固定金利年1.720%

| 年収額 | 返済負担率 |

| 300万円 | 約42% |

| 400万円 | 約36% |

| 500万円 | 約29% |

| 600万円 | 約24% |

| 700万円 | 約20% |

| 800万円 | 約17% |

| 900万円 | 約15% |

| 1000万円 | 約14% |

3000万円の住宅ローン返済はきつい?

住宅ローンで3000万円を借り入れると、「返済がきつい」と感じる場面が少なくありません。

どういった理由で、住宅ローン返済がキツイと感じるのでしょうか。

まず1つ目の理由が「収入の減少」です。

住宅ローンを組んだ当初の収入を基準に計画している場合、転職や仕事の変化などで収入が減少すると、返済負担が急に重く感じることがあります。

2つ目が、「支出が増える」ことが理由です。住宅ローンの支払いに加えて、予期せぬ支出が増えることもよくあります。家族が増えると食費や教育費がかかるほか、車の購入や維持費、家のメンテナンス費用なども必要です。

3つ目が「インフレや税金の増加」が理由です。インフレや消費税の増加により、生活費が上昇することも大きな負担です。特に食費や光熱費、日用品の価格上昇は家計にダイレクトに影響を与えます。

住宅ローンを借り入れた時点で返済可能と判断されても、生活環境の変化により返済が苦しく感じられるケースは少なくありません。

収入の減少や支出の増加、物価上昇や税金の変動などが生活に影響し、返済計画が狂ってしまうことが多いからです。

長期間にわたるローン返済には、将来的な不確実性を考慮した資金計画と、万が一の際に備えた貯蓄が重要です。

住宅ローンを借りるときの返済プランの選び方

住宅ローンを借りるとき、金利と返済年数をどう組み合わせるかは実際の返済に影響する重要なポイントです。

この章では、住宅ローンの返済プランを選ぶ際のポイントを解説します。まず、住宅ローンにおける3つの金利タイプ【全期間金利固定型、固定金利期間選択型、全期間変動型】の特徴と、それぞれのメリット・デメリットを比較します。次に、実際に多くの人が選んでいる金利タイプや返済期間の種類について、具体的なデータや事例をもとに分析します。これらの情報をもとに、自分のライフスタイルや将来の計画に最適な返済プランを選ぶためのヒントを提供します。

住宅ローンは長期にわたる大きな負担ですが、適切なプラン選びによって、安心して返済を進めることができます。

- 全期間金利固定型

- 固定金利期間選択型

- 全期間変動型

固定金利タイプ 全期間金利固定型

固定金利タイプの住宅ローンは、ローン契約時に決定した金利が返済期間全体を通じて変わらないタイプのローンです。

たとえば借り入れをしたときに金利が2.25%で、3000万円を35年ローンで借りたとします。この35年間の間に、市場金利が上がっても下がっても2.25%のまま変わりません。

返済金額の変動がないので終始契約が立てやすい点や、経済状況の変化に左右されず、安定した返済計画を維持できる点がメリットです。

ただし、固定金利タイプは変動金利タイプに比べて、初期の金利がやや高めに設定されることが一般的です。これは、金融機関が長期にわたる金利リスクを負うためです。そのため、短期間での返済や、金利が低い時期に借り入れる場合には、変動金利タイプの方が有利な場合もあります。

固定金利タイプの住宅ローンは、金利変動のリスクを避けたい、返済計画を安定させたいと考える借り手に適しています。

変動金利タイプ 固定金利期間選択型

変動金利タイプの住宅ローンの中で、固定金利期間選択型とは、借り入れをして一定期間は金利が固定だが、それを過ぎると金利が変動するタイプです。

たとえば、「最初の3年は金利が2.25%です」というのが決定していると、最初の3年間の金利は2.25%のままですが、3年を超えると市場金利に合わせて、金利が変動する仕組みになっています。

固定期間は3年、5年、10年、20年など選択できる幅が広いのも特徴です。

初期の固定期間中に金利が上昇しても影響を受けませんが、固定期間終了後は金利上昇のリスクがあります。逆に、金利が下がれば返済額が減少する可能性もあります。

そのため、このタイプの住宅ローンは、初期の数年間は返済額の安定を求めつつ、将来的に金利が下がることを期待する借り手に適しています。また、固定期間終了後には、状況に応じて他の金利タイプへの変更や返済プランの見直しも可能です。

変動金利タイプ 全期間変動型

住宅ローンの返済プランにおける「変動金利タイプの全期間変動型」とは、市場金利に合わせて金利が変動するタイプです。4月1日と10月1日の労金プライムレートを元に年に2回金利の見直しがあり、7月と翌1月から新金利が適用されます。

通常、変動金利タイプは固定金利タイプに比べて初期の金利が低めに設定されています。これは、金利変動のリスクを借り手が負うためです。そのため、長期にわたって金利が低い状態が続けば、全期間変動型のローンは有利になります。

しかし、金利が上昇傾向にある場合は、返済負担が増大するリスクがあります。

注意が必要な点として、変動金利には「5年ルール」と「125%ルール」というのがあります。

【5年ルールについて】

住宅金利は半年ごとに変更されていますが返済額は5年間は変わらないという決まりがあります。金利が上がったのに返済額が上がらないのはどういうことかと言うと、返済額自体は一緒でも返済額の内訳が変わっているのです。例えば返済額10万円で内訳が元金7万、利息3万だとします。

- 金利が下がった場合 元金8万、利息2万

- 金利が上がった場合 元金6万 利息4万

このように返済額は一緒でも元金と利息の内訳が変動するようになっています。

【125%ルールについて】

返済額は5年ごとに変更されますが、金利がどれだけ上昇しても125%以上は上がらない仕組みになっています。これは、金利の急激な上昇による過度な返済負担の増加を防ぐための措置です。

一見すると安心できそうな気がしますが、これは125%を超えた分は次の5年に繰り越しになるので将来的に返済期間が長くなってしまいます。

月々の返済額を抑えるための措置ですが、結果として総返済額が増加する可能性があります。

みんなが選んでいる金利・返済期間の種類は?

国土交通省が2025年に発表した「住宅市場動向調査」によると、変動金利型を選ぶ人が約8割のようです。

固定金利型は金利が高くなってしまうこと、また低金利時代において大幅に金利が上昇することもなさそうという理由から変動金利型を選ぶ人が多いのではないでしょうか。

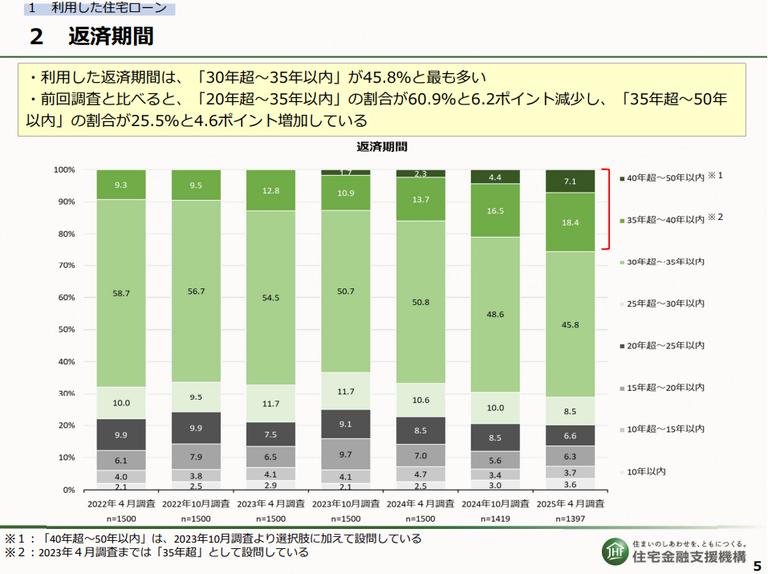

また、同調査では注文住宅、分譲マンションの取得世帯では30年~35年以内の返済年数が最も多いと発表されています。

前回調査と比べると、「20年超~35年以内」の割合が60.9%と6.2ポイント減少し、「35年超~50年以内」の割合が25.5%と4.6ポイント増加しており、借入期間が長期化しているようです。

住宅ローンで3000万円借りたときの返済額

住宅ローンで3000万円借りるというのは、よくある金額です。

住宅ローンを借りる際の金利には固定金利タイプと変動金利タイプがあり、さらに変動金利の中でも固定金利期間選択型と変動金利型の2種類に分かれる点において前章で解説しました。

実際に3000万円の住宅ローンを組んだ場合どのくらい負担がかかるのか、具体的な数字を使って返済額を見ていきましょう。

【ケース1】固定金利で返済期間20年の場合

固定金利で金利2.0%、返済期間20年で住宅ローンを借りた場合、毎月の支払い額は15万1,765円になります。固定金利タイプは返済金額の変動がなく収支計画は立てやすくなりますが、変動金利よりも金利が高くなるのがデメリットです。

このとき、金利を含めた総支払額は35年で約3,557万円(利子:557万円)となります。

住宅ローンの返済期間は15年、20年、25年、30年、35年と5年ごとで設定されていることが多いですが、金利が高い固定金利ではできるだけ返済期間を短く設定することが重要になります。

【ケース2】変動金利で返済期間35年の場合

借入後に市場金利にあわせて金利が変動する変動金利で、金利1.0%からスタートし、返済期間35年で借りた場合の毎月の支払い額は8万4,685円です。

は最初の一定期間は金利が固定になるため、たとえば「最初の3年は金利が1.0%です」と決定していると最初の3年間は金利が1.0%のままですが、3年を超えると市場金利に合わせて金利が変動する仕組みです。

は基本的に市場金利に合わせて金利が変動しますが、5年ルールと125%ルールがあります。5年ルールはその名の通り、5年間は返済額が変わらないものです。

一方、125%ルールは返済額は5年ごとに変更されますが、金利がどれだけ上昇しても125%以上は上がらない仕組みになっています。

仮に金利が平均して1.0%のままとすると、総支払額は35年で約3,557万円(利子:557万円)となります。

住宅ローン控除を利用しよう

住宅ローンを借りるにあたって、ぜひ活用していただきたいのが住宅ローン控除です。住宅ローン控除とは

住宅ローン控除とは、住宅ローンを借りると所得税や住民税の減免を受けられるという制度です。

一般的な銀行やフラット35の住宅ローンは住宅ローン控除の対象となりますが、親や親族から借りた住宅ローンなど一般的な金融機関から借りたものではない住宅ローンは控除の対象とならないため注意して下さい。

2022年の税制改正により、住宅ローン控除率は0.7%に見直されています。

つまり12月末時点での残高の1%の金額分の所得税と住民税が戻ってくるということになります。

住宅ローン控除を受ける条件

住宅ローンを受けるためには所定条件を満たす必要があります。条件は以下の通りです。- 年収から各種控除を引いた額が3000万円以下である

- 住宅ローンを10年以上借りている

- 新築、購入する家の床面積が50㎡以上

- 住宅ローンの契約者が自分で家に住むこと

- 中古住宅の場合は耐震性能を有していること

- 木造の場合は築20年以内、鉄筋コンクリートの場合は築25年以内

- リフォームの場合には、リフォーム費用が100万円以上であること

住宅ローン控除を受けるための手続き

住宅ローン控除を受けるためには手続きが必要です。手続きをスムーズに行うために、まず以下の書類を準備しましょう。- 住民票の写し

- 住宅ローン年末残高証明書

- 登記事項証明書

- 請負契約書

- 源泉徴収票

【中古住宅の場合はさらに】

- 耐震基準適合証明書

- 既存住宅性能評価書

- 既存住宅売買瑕疵保険の付保証明書

のいずれかが必要になります。

必要書類が準備できたら、あとは確定申告時に手続きを行います。手続き方法は確定申告の会場に行けば教えてもらうことができるので、指示通りに手続きを行いましょう。3000万円の住宅ローンを借りる際の注意点

最後に、初めて住宅ローンを借りようとしている方が気を付けるべきポイントを3つご紹介します。

将来のライフプランを想定して借りることが重要

住宅ローンが家計に与える負担を想定するためには、社会保険料、居住費、教育費などローン返済額以外の費用と収入のバランスを考える必要があります。

また、年齢や将来的な結婚、子供などのライフイベントも家計とローンの返済に影響を与える大きな要素となります。共働きの家庭の場合、子育て期にどちらかが離職せざるを得ず、収入が減ってしまうことも考えられますし、親の介護で休職しなければならないということも考えられます。こうした場合にどのようにローンを返済して行くのかあらかじめ考えておくことが大切です。

ローンで家計が破綻するリスクを避けるためには、ローン返済額以外の費用と将来の収支予測から予算を設定し、無理のない額のローンであるか判断するようにしましょう。

住宅ローンの借入に必要な諸費用を頭に入れておく

当たり前ですが、家を購入するときの価格すべてを住宅ローンで補えるというわけではありません。頭金は自分で用意する必要がありますし、住宅ローンを借りる際の諸費用も必要です。

借入の際にかかる諸費用としては以下のようなものがあります。

- 印紙税

- 登録免許税

- 融資事務手数料

- 保証料

- 機構団体信用生命保険特約料

- 火災保険料、地震保険料

これらの諸費用は借り入れる額によって変わりますが、物件価格の2~5%前後と考えておくと良いでしょう。3000万円のローンの場合、60~150万円ほどを諸費用としてして準備しておくことをおすすめします。

「優遇金利」の条件を把握しておく

大抵の銀行では優遇金利が設けられており、基準金利よりも低く借りることができます。優遇金利には「当初優遇」と「通期優遇」の2種類あり、「当初優遇」の場合は決められた期間とそれ以降で優遇金利が変わる仕組みになります。自分がどの条件で借りたのかを把握しておかないと、気づかないうちに金利が増えて家計のやりくりがしにくくなってしまうかもしれません。

住み替えの場合は高く売ることでローンを軽減できる

もちろん、住宅ローンが残っているなら売却金額でまずローンを完済する必要があります。もしローンをすでに完済している、もしくはローン残債よりも売却価格の方が高い場合は、余った資金を住み替え時の頭金に充てられるので新居の住宅ローンの借入額を少なくできるというわけです。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?