結論、住宅ローン支払い中の家でも売る事ができます。

ただし、住宅ローン中の家はお金を貸している金融機関がその家を担保にする権利である抵当権が設定されていますので、ローンを完済できない場合は家を売る事は困難となります。

この記事では、住宅ローン返済中の家を売りたいという方のほとんどが抱えている、本当に売れるのか、何からすれば良いのか分からないといった不安を解消していきます。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

ローン中の家を売ることができるか3つの手順で確認しよう

家を売るタイミングで得られる売却資金でローンを完済できればよいのですが、それだけだと返済ができない場合は他の方法を使って完済する必要があります。

そのため、まずはローン中の家を売る前に、家の売却価格でローン残債を支払えるかどうかを判断する必要があります。

「ローン残債を確認する」「売りたい家の売却予想価格を確認する」「住宅ローン残債と売却予想価格を比較する」の手順で確認しましょう。

もし、売却価格が残債を下回る場合(オーバーローン)、売却手続きは複雑になり、特別な手段を検討する必要があります。また、金融機関との交渉や、新たな住宅ローンの検討が必要な場合もあります。

住宅ローンを完済して家を売るための方法も記事内でご紹介しますが、ご自身の状況に応じてどの方法で家を売ることになるか判断できるよう状況を確認していきましょう。

手順①|住宅ローン残債を確認する

住宅ローン中の家を売るためには、まず初めにご自身の住宅ローンがいくら残っているのかを確認しましょう。

住宅ローンの残債は金融機関から送られてくる書類やWebサイトで確認できます。

- 金融機関から毎年郵送される残高証明書を確認する

- ローン契約時の返済予定表(再発行可能)を確認する

- 金融機関のインターネットバンキングを確認する

住宅ローン残債を把握する上で注意点は、現在の正確な残債額を把握することが必須です。金融機関から最新の残債明細を取得し、返済計画を確認してください。もし、既に資料を持っているのでしたら、あなたが、持っているその資料は最新のものかもう一度確認してください。

おおよその借入金額や借入期間が分かっていて、今すぐ簡単に知りたいという方は「ローン残債シミュレーター」を使えばこの場で結果が分かります。

手順②|売りたい家の売却予想価格を確認する

住宅ローンがどのくらい残っているのかを正確に把握することができたら、次に売りたい家の売却予想価格を確認します。

住宅ローンが残っている家の売却相場価格を確認する際は、地域の市場価格と類似物件家の売却価格を調査しましょう。

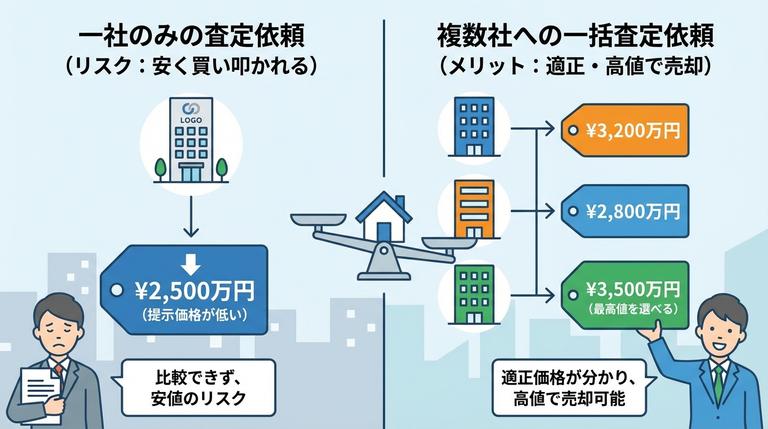

ここでは可能な限り正確に家の売却相場価格を把握することが大切なので、更に正確に知りたい場合は複数の不動産会社に家の査定を依頼してください。

まだ会社に依頼するのは控えたい、という方は査定シミュレーション機能を利用して大まかな価格を把握するという選択肢もあります。

シミュレーションはおおまかな価格しか分からないため、正確に知りたい場合は必ず不動産会社の査定を受けるようにしましょう。

不動産一括査定サイトの「イエウール」なら、物件情報と連絡に必要な情報の入力だけであなたにあった複数社にネット上で査定依頼が出来ます。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

手順③|住宅ローン残債と売却予想価格を比較する

住宅ローン残高と売却予想価格が分かったら、比較してローンが一括返済出来るかどうか確認しましょう。

住宅ローン残債 ー 家の売却相場価格

- 注意:家の売却には仲介手数料や引っ越し代、登記費用が別途かかります

家の売却価格が住宅ローン残債を上回るか下回るかによって、「アンダーローン」「オーバーローン」どちらの状態か判断しましょう。

- アンダーローン:家の売却価格が住宅ローン残債を上回るケース(一括返済できる)

- オーバーローン:家の売却価格が住宅ローン残債を下回るケース(何らかの方法を使って返済する)

アンダーローンの場合は売却で得たお金で問題なくローンを返済することができますが、オーバーローンの場合は売却だけでは支払うことができない分の残債を他の方法で返済する必要があります。

オーバーローンの家を売る方法

オーバーローンの家は売却金額だけではローンの返済はできないため、家を売るためには他の方法で返済していく必要があります。

オーバーローン状態での返済方法に、4つの主要な方法があります。

- 方法1:売却代金+自己資金で残債を一括返済

- 方法2:住み替えローンで残債を一括返済

- 方法3:無担保ローンで残債を一括返済

- 方法4:金融機関と交渉して任意売却

また、家を売る方法には「売り先行」と「買い先行」の2つが存在しますが、オーバーローンの場合は住んだまま家を売る「売り先行」がおすすめです。

また、新居を購入する前に既存の住宅を売却することで、同時に2つの住宅ローンを負担する「二重ローンの回避」が可能です。

最後に、オーバーローンでは、一定の条件を満たす場合に使用できる、「居住用財産に係る譲渡損失の損益通算及び繰越控除」と「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除」いう特例を使うことができます。

オーバーローンの家を売る方法についての詳細はこちらをご覧ください。

ローン中に家を売る場合はできる限り費用を抑えるためにしっかりと節税対策をする必要があります。

アンダーローンの家を売る方法

次に、アンダーローンの場合の家の売り方についてみていきましょう。

結論、アンダーローンは家の売却価格が住宅ローン残債を上回るケースに当たりますので、通常の売却とほとんど変わりません。

1つ気を付けておいてほしいことは、不動産仲介で家を売る場合は不動産会社への仲介手数料や、司法書士への報酬の支払いが発生するということです。売却金額で手数料や報酬の支払いができるのか、別途お金を用意する必要があるのかについては、事前に確認しておくようにしましょう。

アンダーローンも、オーバーローン同様に「売り先行」と「買い先行」の2つから売り方を選ぶことができます。

- 売却金額の残金を新居購入に使える「売り先行」

アンダーローンの場合も、ローン中の家は売るまでローンの支払いが続きますので、自己資金に余裕がない場合は、売り先行での売却がおすすめです。 - 購入も売却もスムーズな「買い先行」

アンダーローンの場合も、買い先行なら購入も売却もスムーズではありますが、それは自己資金に余裕がある場合に限った話になります。

買い先行をして、もしローン中の家がなかなか売れなかった場合は予想外に資金が必要になる可能性もあるため注意が必要です。

また、アンダーローンで使える税金特例や控除には2種類あります。

1つ目に、住んでいる家を売る場合「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を利用できます。これは、所有期間に関係なく譲渡所得から3,000万円を控除することができるというものです。

譲渡所得とは家を売って得た所得(=利益)のことになりますので、例えば譲渡所得が3,000万円までの場合は税金がかからないことになります。ただし、この特例の適用を受けるためには満たさなくてはならない条件があります。

2つ目に紹介したい特例は、所有開始から売り渡した年の1月1日の期間が期間が10年以上のマイホームを売った場合に利用できる、「10年超所有軽減税率の特例」です。

これは譲渡所得6,000万円以下の部分については、本来20.315%である税率が更に低い税率にかわる軽減税率を適用できるというものです。

また、前記の3,000万円の特別控除と併せて適用ができるため、譲渡益が出た場合に有利な特例です。

他に満たさなければならない適用条件は3,000万円特別控除と同じになります。

ローンを完済できないときは賃貸を検討しよう

住宅ローン中に引っ越しやライフスタイルの変更により家を手放す必要があるのに、ローン完済が見込めず売却が難しいこともあるでしょう。

絶対に売る必要がある場合でなければ、家を賃貸に切り替えることも検討できます。

ここでは、住宅ローン中の物件を賃貸に切り替える際の基本の流れを紹介していきます。計画を立て、専門家のアドバイスを取り入れてスムーズに移行しましょう。

また、ローン中の家を賃貸する場合は金融機関に相談する必要がありますが、ここの交渉が難航した場合は賃貸用のローンに切り替えることになります。

ローンを借り換える必要がある場合の注意点についても説明します。

ローン中の家を賃貸に切り替える基本の流れ

ローン中の家を賃貸に切り替える人は多くはないため、適切な手順を追うようにしましょう。

①金融機関と相談する提供者との相談が必要な理由は、住宅ローン契約には物件の利用条件や制約が含まれている可能性があるからです。

住宅ローン契約が家の所有者である提供者との取り決めであり、その物件が賃貸に利用される場合、提供者の同意が必要です。提供者との相談を通じて、契約違反を防ぎ、迅速かつ円滑な移行を促進します。

次に、不動産や法律の専門家に相談して、法的な側面を確認します。

住宅ローン契約や地元の不動産法、契約法にはいくつかの規定や成約がありますので、専門家のアドバイスを得ることで問題を回避することができます。

例えば、住宅ローン契約や地方の不動産規制によっては物件の利用に関する条件や期間が規定されていることがあります。

これらの法的な要件を守っていないと契約違反や罰則の可能性があるため必ず一度相談してみるようにしましょう。

最後に、家を貸す相手(借主)を決めて通常の賃貸契約手続きを進めます。契約書の条件や借主の責務を確認し、契約を進めます。これにより、円滑で透明な賃貸関係が築けます。

賃貸契約書は、家を貸す人(貸主)と借主の両者にとって重要な文書ですので、借主と貸主の権利・義務を規定し、両社の権利を保護するようにしましょう。

ローンを賃貸用に借り換える場合は先に借主を決める

住宅ローンは本来家を購入するために提供される融資になりますので、家を貸したい場合は賃貸用のローンに切り替える必要がある場合もあります。

ローンを組んでいる金融機関に賃貸用の住宅ローンの取り扱いがあればよいのですが、ない場合は他の金融機関で借り換えを行い、賃貸用のローンを新たに組む必要があります。

賃貸用のローンは購入用のローンに比べて金利が高くなります。

賃貸にした場合は家賃収入でローンを返しつつ残りを収入とすることで余裕ある返済ができますので、借り換える必要がある場合は借主を決めてからにするのがおすすめです。

もし新たにローンを組み、返済し続けることが苦しいというのであれば、売却を選ぶようにしましょう。

ローン中の家を売って引っ越すときの注意点

ローン中の家を売って引っ越したいと考えるなら、引越しに際していくつかの注意点を押さえておく必要があります。

家を売って問題なく引越しを終えるためにも、家を売るにはどれくらいの時間がかかるのか、タイミングはどのように考えればよいのかや、ローンがあるからこそしなければならないことには必ず注意しましょう。

注意点①|家を売るためには意外と時間がかかる

家を売って引っ越したいと思っても、すぐにできるというわけではありません。都会と地方で少し差はあるものの、一般的には家を売るために数か月から半年以上の時間がかかります。

| ローン中の家を売るときの流れと期間 | |

| STEP1:不動産会社に家を査定してもらう | 1週間~1か月 |

| STEP2:不動産会社と媒介契約を結ぶ | |

| STEP3:家の売却活動を開始し、内覧に立ち会う | 1か月~数年 |

| STEP4:買主と売買契約を締結する | 1か月 |

| STEP5:家の引渡し・決済をおこなう | |

時間に余裕がある方であればよいのですが、もし引っ越しをしたいタイミングに希望がある方は、そこから逆算してスケジュールを立てておくことが極めて重要となります。

特にローン中の家は、完済できないと売ることができません。予想外に時間がかかると、引っ越し先への支払いができなくなるなどの問題が生じる可能性があります。

時間に余裕がある方であっても、家を売る際に時間がかかることをある程度しておくことで、思うように売れないときの不安やストレスが軽減されたり、新しい住居への引っ越しや入居予定日の調整がしやすくなるはずです。

売りたいタイミングで家を売って引っ越しできるように、早めに不動産会社に話を聞いておくこともおすすめです。

注意点②|購入してから10年以内に引っ越しすると住宅ローン控除は受けられない

住宅を購入してから10年以内に引っ越しをすると、家を売却した後の住宅ローン控除が受けられなくなります。住宅ローン控除は、自宅として居住する物件に適用される制度で、ローン残高の0.7%が控除されます。

そのため、家を売却して住まなくなると控除は受けられなくなります。所得2,000万円以下など最新の適用要件も確認が必要です。

新しい物件で住宅ローン控除が適用されるかどうかは不動産会社に事前に確認するとよいですが、もし今支払い中のローンに関しても控除を受けたいという場合は引っ越しと売却のタイミングに注意しましょう。

注意点③|売るより前に引っ越すなら金融機関への相談が必要となる

住宅ローンは、基本的に借りている人が居住していることが原則となっています。

勝手な行動は契約違反となる可能性があるため、住宅ローン中の家を売る前に引っ越しをする場合は、債権者である金融機関に事前に相談する必要があります。

もし金融機関に相談せずに引っ越しを進めてしまうと一括返済を求められる可能性がありますし、相談が遅れることで関係悪化などのトラブルが生じるリスクもあります。

引っ越しの必要性が生じた段階から金融機関に状況を報告し、適切な選択肢を相談しておくと安心です。

ローン返済中に離婚した場合の注意点

住宅ローンを返済中に離婚をした場合、財産分与に伴い注意すべきことがあります。

まず、婚姻中に購入した不動産は名義に関係なく全て財産分与の対象になります。財産分与とは、夫婦が婚姻中に築いてきた財産を離婚時に分ける手続きのことです。

特にローン中の家の場合は、負債であるローンも二人で分け合うものとして財産分与の対象として扱われます。

財産は原則に2分の1ずつに分けられますので、ローン中の家の場合は以下のいずれかの方法をとる必要があります。

相続や贈与で手にした家についての財産分与はこちらをご覧ください。

婚姻期間中であっても、家を相続や贈与で得た場合は財産分与の対象外となります。相続や贈与、独身時代に築いた財産など、配偶者の協力なしで形成されたものは特有財産と呼ばれ、原則財産分与の対象外として扱われます。

次に押さえておくべきポイントは、連帯保証人から外れることは困難という点です。

連帯保証人には要求を拒む権利はありませんので、離婚したにも関わらず重たい責任を背負わなければならなくなるでしょう。

このようなトラブルを避けるためにも、ローン中の家であればなおさら財産分与の際に売ってしまうことがおすすめです。

最後に共有名義の場合は売却に全員の同意が必要という点も重要なポイントです。離婚時に家を売りたい場合は共有名義の相手とあらかじめすり合わせておくと安心でしょう。

ここまで住宅ローン返済中の家を売る方法や注意点、進め方などについて丁寧に解説してきました。

今回のまとめとして、ローン返済中の家を売るために売却活動を行うことはできますが、売却する際には住宅ローンを完済し抵当権を抹消する必要があります。

住宅ローンを完済するためには、家を売却できる不動産会社と媒介契約を結び、売却にかかる費用や税金を抑えることを意識して行うようにしましょう。

もし住宅ローンを完済できない場合は、自己資金や住み替えローン、最後の手段として任意売却を利用することでローン返済中の家を売ることが可能です。

家の売却をするためにまずは不動産会社に査定を依頼し家がいくらで売れるのか確認しましょう!あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

- ローン中の家を売るのが初めての方はこちらの動画解説も参考にしてください