離婚時に住宅ローン返済中の家に妻と子どもが住み続ける場合、養育費を相殺したいと考えたことがあるでしょう。

住宅ローンも養育費も支払う夫側からすると負担の大きい費用となります。

そこでこの記事では、離婚時に住宅ローンと養育費は相殺できるのか、相殺することによって起こるトラブルについて解説しました。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

離婚時に住宅ローンと養育費は相殺できる

結論から申し上げますと、離婚時に住宅ローンと養育費を相殺することは可能です。

離婚後、住宅ローンが残った家に妻と子どもが住むケースを考えます。

この場合、夫婦間で合意があれば、夫が養育費の代わりに住宅ローンを支払う形で相殺が可能です。

反対に、離婚後に住宅ローンが残った家に夫が住む場合に関しては、住宅ローンの支払いは子どもの監護・教育に関係ないため夫は住宅ローンの支払いと別に教育費を支払わなければなりません。

しかし、住宅ローンと養育費を相殺することは妻と夫それぞれがトラブルに巻き込まれる要因となる可能性があります。

住宅ローンと養育費を相殺するだけでなく、離婚時に家を売却して住宅ローンを完済するといった選択肢も考えておきましょう。離婚時に家を売ることになったら、まずは「自分の家がいくらで売却出来そうか」を把握しましょう。

家を売却することによって住宅ローンを完済することができるのか判断するためにも、家の価値を知っておくことは重要です。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

離婚時に住宅ローンと養育費を相殺して起こるトラブル

離婚時に住宅ローンと養育費を相殺することはよくありますが、この養育費の相殺は離婚後のトラブルの原因となります。住宅ローンと養育費を相殺する際には事前にどのようなトラブルが起きるのか把握し、対策をしておきましょう。

この章では住宅ローンと養育費を相殺することによって起こるトラブルについて解説します。

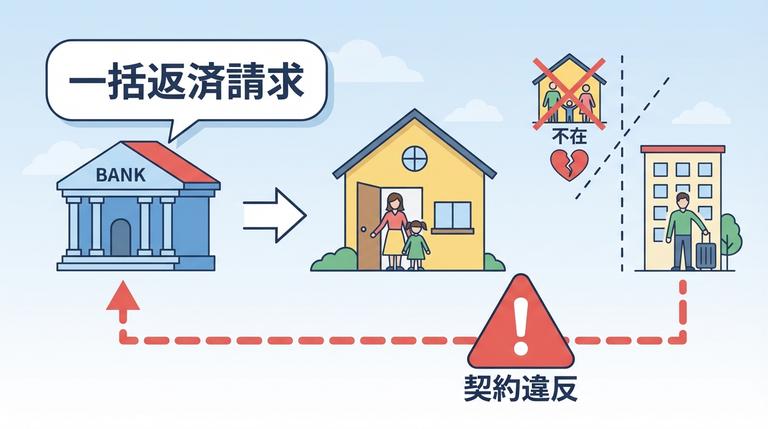

夫が住宅ローンを滞納して家を競売にかけられる

住宅ローンと養育費を相殺することで1番考えられるトラブルは、家を競売にかけられることで妻と子どもが家を失うことです。

夫が住宅ローンを滞納してしまうと、家に設定されている抵当権が行使され、家が競売にかけられてしまい強制退去となります。

抵当権は債務者ではなく担保としている家に設定されるため、滞納に関係なくてもその家に住んでいる妻と子どもは家から出ていかなければならないのです。

突然家を失うトラブルを避けるためにも、夫が住宅ローンを支払っているのか確認できるようにしておく必要があります。養育費が減額になり住宅ローンを満額払ってもらえない

元夫や妻の再婚・子どもの進学など事情が変わった場合は養育費の額が変更になります。

養育費が減額になった場合、新しく決まった養育費の額が住宅ローンの返済額より低い場合は妻も住宅ローンを支払う必要があります。後々トラブルにならないために、養育費が変更になった場合は妻も住宅ローンの支払いが必要になることを理解しておきましょう。

住宅ローンの契約違反になる

自己資金で住宅ローンを一括返済できる場合はそのまま家に住み続けることができますが、住宅ローンを一括返済するための資金を用意できない場合は、家を売って資金を用意しなければならないケースも考えられます。

離婚をする場合は必ず住宅ローンを借り入れている銀行に相談しましょう。離婚することで必ず一括返済を求められることはありません。トラブルになる前に今後の返済方法について銀行と相談しておきましょう。

家を勝手に売却されてしまう

住宅ローンの家の名義人が夫の場合、家を勝手に売却されてしまう可能性があります。家を売却できるのは家の名義人のみです。非名義人の妻が家を売ることはできませんが夫は自由に売却することができます。

もし家を売却されてしまった場合は家を出ていかなければなりません。

夫が住宅ローンを返済している場合、家の名義も夫になっている場合が多いです。勝手に家を売却されるトラブルを防ぐためにも、妻に許可なく家を売却しない約束を交わしておきましょう。

住宅ローンとは別に養育費を請求される

夫が養育費として住宅ローンを支払っていても、妻や子どもから住宅ローンとは別に養育費を請求されるというトラブルもあります。住宅ローンと養育費を相殺する約束をしていたとしても、相殺を約束した証拠がなければ住宅ローンとは別に養育費を支払わなければならない可能性もあるのです。

これは妻だけでなく子どもからも請求される可能性があり、養育費と住宅ローンを相殺していることを誰が見ても分かるように証拠として残しておくことが重要となります。

住宅ローンと養育費相殺のトラブルを防ぐためには公正証書を作成すべき

ここまで住宅ローンと養育費を相殺することによって起こるトラブルについて解説しました。2章で解説したトラブル以外にも離婚時には「言った・言わない」が原因で起こるトラブルがたくさんあります。

トラブルを避けるためには公正証書を作成し、書面で離婚時の約束について残しておくことが重要となります。公正証書とは私人からの嘱託により、公証人がその権限に基づいて作成する文書のことを言います。公文書となるため信頼性の高い証書として扱われ、当事者間で争いがおこり裁判をすることになった場合は、公正証書が証拠として採用されます。

住宅ローンと養育費を相殺するといった契約をはじめ、離婚時に決めた約束や契約は公正証書に記載して残しておくことをおすすします。

公正証書を作成するメリット・デメリット

まずは公正証書を作成するメリット・デメリットについて把握しましょう。

【メリット】財産を差し押さえることが可能

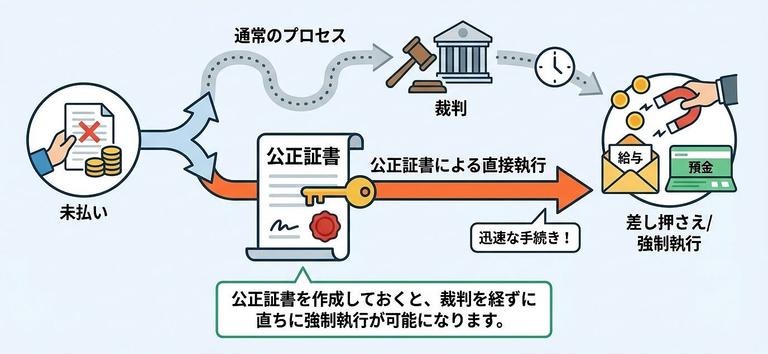

公正証書は債務者(夫)が契約で定めた約束に違反して債務を履行しなかった場合、債権者(妻)において強制執行をすることができる執行力を有しており、この執行力は、通常は裁判で勝訴判決が確定しなければ発生しませんが、公正証書を作成しておくことで、裁判をすることなく執行力を有することができます。

つまり、債務者である夫から養育費の支払いがされなくなった際に、裁判を起こすことなく、夫の財産を差し押さえる(強制執行)をすることができるのです。

裁判を起こすことになると時間もお金もかかり養育費を支払ってもらうまでに時間がかかりますが、公正証書を作成しておくことで迅速に相手に養育費を支払ってもらうことができます。

【デメリット】作成に手間がかかる

公正証書は法務大臣から任命された公証人が作成することになっているため、自分で作成することはできません。よって公正証書を作成するためには公証役場に行かなければなりません。

公証役場は平日の午前9時から午後5時まで開帳しているため、平日に働いている方は仕事を休む必要があるでしょう。

また、公正証書を作成する際には、公証人手数料という費用もかかります。この公証人手数料以外にも、公正証書の内容を話し合う際に弁護士を利用した際には、弁護士への報酬も支払う必要があります。

作成に時間と費用がかかりますが、離婚後のトラブルを避けるためにも公正証書を作成したほうがよいと言えるでしょう。公正証書と離婚協議書の違い

公正証書と似たものに離婚協議書というものがあります。

離婚協議書とは、離婚時に養育費・子どもの親権・財産分与・慰謝料といった離婚時に話し合って決めた条件を書面化した契約書のことを言います。公正証書と離婚協議書の違いは執行力の有無です。

離婚協議書は公文書ではないため、執行力を有していません。よって、夫の財産を差し押さえたい場合は裁判を起こさなければならないのです。

一方公正証書は執行力を有しているため、裁判をすることなく財産を差し押さえることができます。

裁判を起こすためには弁護士へ支払う費用がかかり、誰でも簡単に裁判を起こすことができるわけではありません。

離婚後に金銭の約束をしない場合は離婚協議書でも問題ありませんが、将来養育費の支払いがされないリスクを考えて公正証書にしておくと安心でしょう。公正証書を作成する方法・費用

公正証書は公証役場という場所で作成します。公証役場は各都道府県にあるため最寄りの公証役場に行きましょう。公正証書を作成する方法は以下のステップです。

- 公正証書に記載する条件を夫婦で話し合って決める

- 公正証書の申し込みに必要な書類を準備する

- 公証役場に契約の内容を伝え、申し込む

- 予約日に夫婦2人で公証役場に行き、公正証書を作成する

- 公証人手数料を支払い公正証書を受け取る

公証人手数料の金額は公正証書で契約する金銭の支払い額などに応じて計算されます。養育費の支払いだけの契約であれば2~3万円程度ですが、財産分与、慰謝料の支払いなど内容が多ければ手数料は高額になります。

公証人手数料の詳しい金額は公証役場で計算されます。下記の表に基づいて計算されるため事前に確認しておきましょう。

| 目標の価額 | 手数料 |

|---|---|

| 100万円以下 | 5,000円 |

| 100万円を超え200万円以下 | 7,000円 |

| 200万円を超え500万円以下 | 11,000円 |

| 500万円を超え1000万円以下 | 17,000円 |

| 1000万円を超え3000万円以下 | 23,000円 |

| 3000万円を超え5000万円以下 | 29,000円 |

| 5000万円を超え1億円以下 | 43,000円 |

| 1億円を超え3億円以下 | 43,000円に超過額5000万円までごとに13,000円を加算した額 |

| 3億円を超え10億円以下 | 95,000円に超過額5000万円までごとに11,000円を加算した額 |

| 10億円を超える場合 | 249,000円に超過額5000万円までごとに8,000円を加算した額 |

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?