住宅ローン残債があるが離婚したい場合の対処法

住宅ローンが払えないと離婚できないと思っていませんか?

結論、「離婚の成立」と「住宅ローンの有無」は法律上関係がないため、住宅ローンの残債があっても離婚することは可能です。しかし、離婚すると住宅ローンを払わなくて良いということではなく、住宅ローンの名義人にのみ返済義務が発生するため、この問題をどう対処するかが、大きな論点となる場合が多いです。

住宅ローンの残債がある状態で離婚を考える場合、いくつかの対処法があります。

それぞれの状況に応じて適切な方法を選択する必要がありますが、以下の3つ方法の中から選ぶのが一般的です。

- 不動産を売却しローン返済に充てる

- どちらかが住み続けローン返済を継続する

- 任意売却を検討する

不動産を売却しローン返済に充てる

不動産を市場に出して売却し、その売却代金を住宅ローンの返済に充てる方法です。

売却額のみでローン返済が可能なのかが大きなポイントとなります。

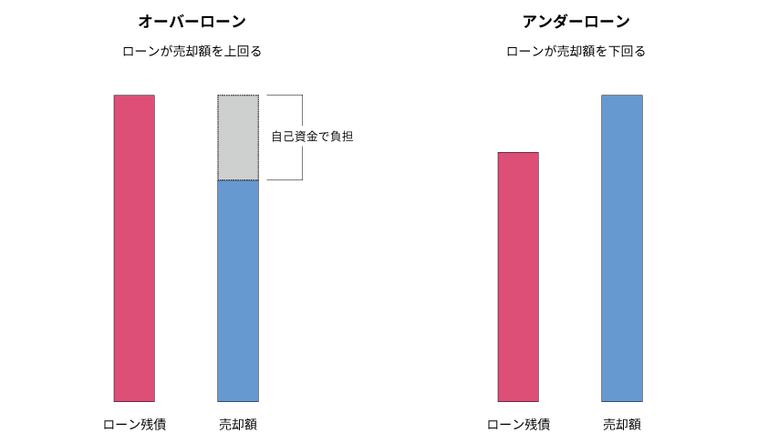

ローン額が売却額を上回り、売却しても足りない分を自身で負担しなければならない状態を「オーバーローン」といい、ローン額が売却額を下回り、完済しきることができる、または完済しても利益が残る状態を「アンダーローン」と言います。

どちらかが住み続けローン返済を継続する

離婚後もどちらかが不動産に住み続け、ローンの返済を継続する方法です。

この場合、どちらが住み続けるのか、どちらが住宅ローンの名義人かがポイントとなります。離婚した場合、名義人に登録されている債務者のみがローンの返済を行う責任を負います。名義人が「夫」で、そのまま住み続けるのも「夫」であった場合、問題なく住み続けることができます。

しかし、名義人が「夫」で住み続けたいのが「妻」である場合、名義人を「夫」から「妻」へ変更したいと思うのは当然かもしれませんが、基本的に名義変更はできません。

そのため、名義人の夫が払い続け、妻が住み続けるためにさまざまな工夫が必要です。

例えば、住み続ける側が単独でローンを返済できるかが重要です。収入や経済状況に大きな影響を受ける可能性があるため、住み続けない側に対する財産分与をどのように行うか、適切に処理しないと将来的なトラブルの原因になることがあります。

夫がそのまま住む事例:約束したはずの住宅ローン支払いを拒否

住宅ローンはお互い払い続け、Yさんが家に住む代わりに他の財産を多く渡しました。2年後、奥さんから連絡があり、新しい家族ができフルタイムで働くのが難しくなり住宅ローンを払い続けるのが難しいとの申し出がありました。

奥さん側からは家を売ってローンを完済できないかという提案もありましたが、他県に住んでいる両親を呼び寄せ一緒に暮らしていたYさんは家を手放したくなく、ローンを借り換えることにしました。名義変更の代わりにローンの借り換え

住宅ローンの名義変更は基本的にできませんが、ローンの借り換えなら可能です。

借り換えとは、もともと住宅ローンを組んだ銀行とは別のところで新たにローンを組み、始めにローンを組んだ銀行にローンを一括返済した後、新しく組んだローンを返済していくというもの。一旦組んだ住宅ローンを完済し、新しくローンを組むので名義人を変えることができます。これなら夫婦でどのような形でローンを組んでいても名義を離婚後の形に合うように変更できますし、再度住宅ローンを組むことも可能なので、金利の高いローンを組まなくて済みます。

ただし、ペアローンだった場合、今の自分の収入より多い借り入れ額になることが考えられます。その場合は、銀行によっては審査が通らないこともあるでしょう。

その場合は、1社だけでなく複数の銀行へ相談しましょう。

住宅ローンの借り換え後

借り換えが可能な銀行を見つけたYさん。幸い一緒に暮らし始めた父を連帯保証人にすることができ、無事家を売却せずにローン問題を解決しました。奥さんに多めに財産分与してしまった形となりましたが、もうこれ以上揉めたくないという理由からそれ以上の請求はしないこととしました。

任意売却を検討する

任意売却とは、住宅ローンが残っている場合に、通常の売却価格がローン残高を下回ることを承知の上で金融機関と交渉し、不動産を売却する方法です。売却価格がローンを完済するのに足りない場合でも、金融機関がその価格での売却を許可することがあります。

金融機関の承諾を得たうえでの売却になりますので、通常の売却では難しいオーバーローンの不動産でも売却が可能です。

一方で、任意売却を行うと、個人の信用情報に影響を与える可能性があり、今後のローン利用に制約が生じる場合があります。

また、任意売却には金融機関との交渉が不可欠であり、合意に至るまでに時間がかかることがあります。

任意売却の利用事例:支払いを約束した相手が住宅ローンを滞納

結婚6年目で性格の不一致から離婚となったTさん。3歳になるお子さんが1人いるため、Tさんとお子さんが購入したマンションにそのまま住み、旦那さんが家を出て養育費の代わりに住宅ローンを支払うこととなりました。

しかし1年後、滞納しているローンを支払うようにと銀行から督促状が届くように。不審に思ったTさん、旦那さんに督促状が来ていることを連絡したところ、旦那さんは離婚後すぐ転職をしたものの職場の環境が合わずすぐ離職。その後も仕事に恵まれず、今はアルバイトで生活しており住宅ローンを払い続けるのが難しいとのことでした。

Tさんもお子さんを抱えており、今の暮らしを保つのが精一杯の状態。支払いが苦しい旦那さんがローンを借りている銀行に相談し、その後マンションの任意売却が決まりました。

ローン滞納を解決する任意売却

任意売却とはマンションや家などの不動産を売却する手段の1つです。

前段でも解説した通り、家を売却する際は住宅ローンの一括返済をするのが条件ですが、任意売却を使えば、売却額で住宅ローンの残債を支払い、売却額で足りない分はその後の月々の返済で支払っていくのが可能です。売却額で残債の多くは返済できるので月々の返済も現状より少額で済みます。

ただし、銀行の許可が必要となり、売却額もすべて返済に当てるのが条件です。

任意売却後

マンションはその後旦那さんの手で任意売却が行われることに。Tさんはマンションを出なくてはいけないことになりましたが、住宅ローンとは別に養育費を受け取ることに。

このままではマンションは強制退去となり、旦那さんが自己破産となれば養育費も別途もらえなくなるところでした。

住宅ローンを支払ってもらっていた時に比べればもらっている額は少なくなっていますが、少額でももらえなくなるよりはマシとTさんは考えたようです。家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

財産分与の前に確認すべき住宅ローンのこと

離婚財産分与について相手と話し合う際、事前に確認しておかないとお互いにとって良い結論が出ないこともあります。

財産分与で住宅ローンの話し合いをする前には、以下のことを事前に確認しておきましょう。家・住宅ローンの名義

家と住宅ローンの名義をあわせて確認しておきましょう。住宅ローンは基本的には名義人が払い続けなくてはいけませんし、家の売却などは名義人でないとできません。住宅ローンの名義と家の名義が異なる場合や夫婦の共有名義になっている可能性もあるので、調べておくと良いでしょう。

財産分与の前に名義人をハッキリさせておくことで、住宅ローンの借り換えは必要なのか、家の名義変更をした方が良いのかまで話し合えるので、離婚後にトラブルが発生しづらくなります。住宅ローンの名義確認は銀行で行えます。家の名義は不動産の登記謄本を取得すれば確認できます。

家の価格

住宅の価格が今いくらなのか調べましょう。住宅は財産の中でも大きな割合を占める資産です。住宅の価格が分かることで、住宅ローンは完済できるかその他の資産はどのように分けるのかといったことを検討できるようになります。

売却の予定がなくても家の価格は調べておきましょう。

家庭裁判所などを間に入れて財産分与を行う場合は、不動産鑑定士に査定を依頼する必要がある場合もありますが、夫婦だけで財産分与を話し合う場合は不動産会社の査定を利用すると良いでしょう。

その点、不動産会社の査定は無料ですし売却相場がわかります。ただし、不動産会社の査定は不動産鑑定士のように明確な決まりがあるわけではないので、査定結果が異なります。

最低でも3社以上の査定を受け、価格の幅や平均額を調べるようにしましょう。ローン残債

住宅ローンがあといくら残っているのか、ローン残債を確認しておきましょう。住宅ローンの残債を知ることでマイナス資産の把握ができますし、離婚前に一括で返済できるのかもわかります。家は住宅ローン返済中でも売却が可能です。ただし、家の持ち主が変わるので、ローン残債は一括返済を求められます。

先述した通り、家の売却額でローンが完済できるアンダーローンなら問題ありませんが、売却額だけではローンを完済できないオーバーローンだと、足りない分を自己資金で負担しなくてはなりません。

家は売出しにつけた販売価格と最終的に売れた売却額が異なることが多いので、売却しないと残債がいくら残るのか正確には分かりませんが、売却相場とローン残債を見れば大体の検討はつきます。

財産分与前に家を売却して住宅ローンを完済できるのかも調べておきましょう。住宅ローンを返済せず離婚する際の注意点

家を手放せたり住宅ローンを完済できれば問題ありませんが、中には住宅ローンを返済しないまま離婚しなくてはいけない場合もあるでしょう。住宅ローンを残して離婚する場合は、以下の点に注意して財産分与を進めるようにしましょう。

住宅ローンの支払いを養育費・慰謝料の代わりにしない

養育費や慰謝料をもらう代わりに住宅ローンを払ってもうのはやめましょう。家を出ていった相手が住宅ローンを払う理由としてよくあるのが、養育費や慰謝料の代わりです。

離婚時に住宅ローンを完済できないから、家が欲しいからといった理由でやられがちですが、万が一上記のようなトラブルで家を売却しなくてはならなくなった場合、住宅ローンの支払いはなくなります。

慰謝料や養育費の代わりに払っていたものが無くなるということは、慰謝料や養育費を満額もらえない可能性があるということです。慰謝料の請求ができるのは離婚してから3年以内ですし、養育費は最短で5年以内。この期間以降に再度請求しようと思っても難しいでしょう。

慰謝料や養育費は住宅ローンの月々の支払いと同額であっても現金でもらうようにしておいた方が安心でしょう。

離婚相手の連絡先を把握しておく

住宅ローンを残して離婚するなら相手の連絡先は把握しておきましょう。万が一、相手の支払いが滞り自身に滞納の通知書などが来ても、連絡先を知らなければ確認しようがありません。最悪の場合、住まいを失う可能性も出てきます。

不本意かと思いますが可能であれば1年に1度は連絡するなどして、ちゃんどつながる番号であるか確認をしておいた方が良いでしょう。

ローンを組んでいる銀行に聞く方法も考えられますが、電話番号も個人情報の1つ。銀行に確認したところで電話番号を教えてくれるとは限りません。

取り決めは公正証書を作る

住宅ローンを相手に払ってもらうことがある場合は公正証書を作ると良いでしょう。公正証書とは裁判官や検察官などの公証人が作成する公文書。離婚前に決めた取り決めを公正証書にしておけば、相手が約束を破った場合に強制的に約束を守らせることができます。住宅ローンの支払いをもう支払いたくないと急に言い出しても、財産を差し押さえるなどの強制執行が裁判しなくとも行えるのです。公正証書の作成は夫婦の合意で行われるもので義務ではありませんが、作成しておいた方が後々トラブルに発展して際には安心でしょう。

公正証書は離婚前に作るのが一般的。財産分与の内訳が決まったら、離婚する前に作成するのが賢明でしょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?