離婚をすることが決定すると、夫婦で婚姻後に築いた財産を分配する「財産分与」を行います。

不動産も財産分与の対象になりますが、物理的に1/2に分けることのできない不動産はどのように分配することになるのでしょうか?また住宅ローンが残っている場合、どのように対処するのでしょうか?

この記事では、離婚時の住宅ローンが残っている場合や、住宅ローンの名義人の夫が家に住む場合のローン返済方法について解説します。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

離婚で財産分与する際、不動産はどのように分けるべきか

離婚をすることが決定すると財産分与を行います。財産分与とは、婚姻期間中に夫婦2人で協力して蓄積した財産を分配することです。

財産分与の対象となる財産は預金・現金・自動車・不動産・退職金・生命保険積立金など婚姻期間中に蓄積した夫婦2人の財産全てです。

財産分与の割合は原則的に2分の1となっています。基本的に、収入が異なる二人でもお互いの財産を合算し、それを2人で等しくわけることになります。不動産も財産分与の対象ですが、物理的に2つに分けることはできません。このような場合はどのように財産分与することになるのでしょうか?- 不動産を売却し現金化して分割する

- 共有名義に変更する

- 1人が住み続けて、家を出る方に代償金を支払う

不動産を売却し現金化して分割する

まず、「不動産を売却して現金化して分割する」方法を紹介します。夫婦が共有する住宅を売却し、その売却代金を夫と妻で半分ずつ分ける方法です。

例えば、「住宅が4,000万円で売れた場合、2,000万円ずつ分配される」のように 不動産を現金化することで、分割が容易になり、将来的なトラブルを避けることができます。また、不動産の維持費用や管理の手間を回避できます。

懸念点は、市場価格で売却するため、希望通りの価格で売れない場合があり、売却に時間がかかることもあります。売却に伴う手数料や税金も発生します。

共有名義に変更する

共有名義とは、複数の人が1つの不動産を共同で所有する形態のことを指します。それぞれの共有者は、不動産全体のうち一定の割合(持ち分)を所有し、その割合に応じた権利を持ちます。財産分与の際、現物分割が難しい場合や特定の一方が不動産を独占するのを避けたい場合に、共有名義への変更が選択肢となります。

不動産をそのまま維持できるため、売却しなくても資産として保有し続けることができる点がメリットです。

共有名義の場合、共有者全員の同意がなければ不動産の売却や賃貸契約などの重要な意思決定ができません。しかし、共有名義の名義人が増えると全員の合意を得るのが難しくなり、決定が滞ることがあります。

1人が住み続けて、家を出る方に代償金を支払う

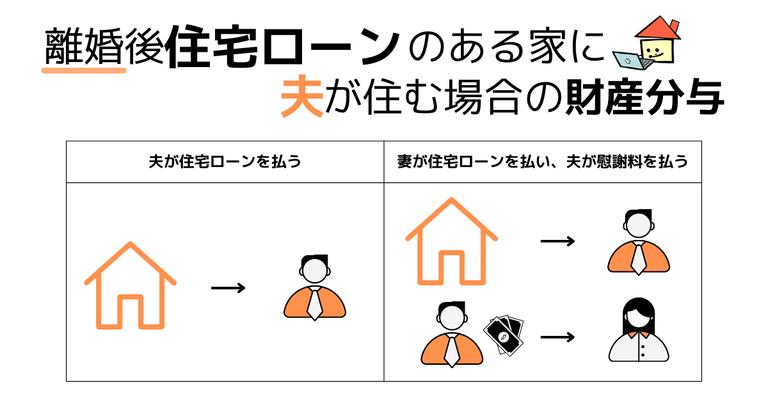

最後に、「1人が住み続けて、家を出る方に代償金を支払う」方法もあります。夫が住宅ローンを払って家に住み続ける場合、その家は夫に財産分与されたこととなります。慰謝料の代わりに夫が家に住み続ける、という取り決めをする場合もあります。具体的に説明すると、住宅が3,000万円の価値があると評価された場合、夫がその住宅を取得し、妻に1,500万円を支払う形となります。

財産をそのまま取得したい場合に有効で、現金化することなく所有を維持できます。共有関係を避けたい場合にも適しています。

一方で、代償金の支払い能力が必要であり、取得側がその資金を準備できない場合はこの方法は難しくなります。評価額の公平性をめぐってトラブルになる場合もあります。

住宅ローンが残っている家に住み続ける場合、どう返済すべきか

住宅ローンが残ったままの家を売らない場合、夫婦のどちらか一方が家に住み続ける方法もあります。家に住み続けることで、子どもの教育環境を変えなくてもよいことや住み慣れた家で生活を続けることができるというメリットがあります。

しかし、住宅ローン残債がある状態で家に住み続けることでトラブルが発生する可能性があります。特に住宅ローンの名義人でない方が家に住むことになった場合、トラブルが起きやすいと言えるでしょう。

トラブルを起こさないために、この章では離婚後の住宅ローンの返済方法を名義人別に解説します。

住宅ローンの名義人が夫の場合

住宅ローンの名義人が夫で、離婚後も夫が家に住み続ける場合は、家は夫に財産分与されたことになります。これまでと同じく住宅ローンを返済することができる場合は問題なく家に住み続けることができるでしょう。

この場合、不動産の名義人は夫になっているか必ず確認しましょう。不動産の名義人と住宅ローンの名義人は同じであることが一般的ですが、不動産が夫婦で共有名義になっていることも考えられます。

不動産を売却する際は不動産の名義人全員の同意が必要です。住宅ローンを完済しても、離婚後に妻と連絡が取れず家を処分できないというトラブルが発生するため、必ず夫名義に変更しておきましょう。

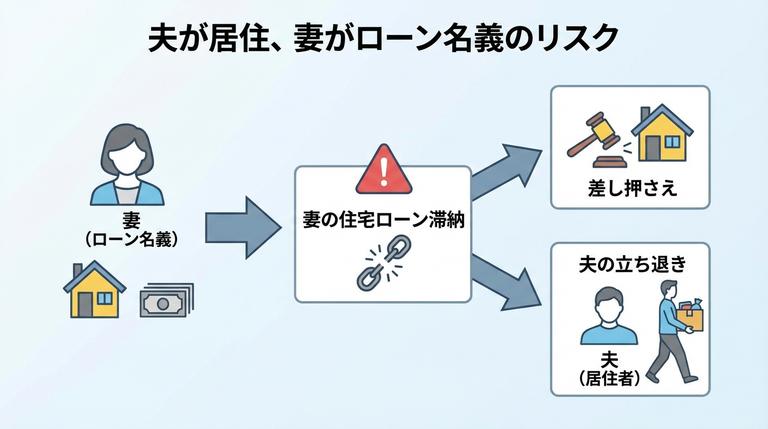

住宅ローンの名義人が妻の場合

住宅ローンの名義人が夫ではなく妻の場合も考えられます。

離婚後、夫が家に住み、名義人である妻がローンを返済するという家に住む人と住宅ローンを返済する人が異なる場合は、数多くのトラブルが起こる可能性があります。

まず、妻が住宅ローンを滞納した場合、夫は家の強制退去を命じられることになります。住宅ローンの返済が滞ると家に設定されている抵当権が行使され、家を差し押さえられ競売にかけられてしまいます。

この抵当権は、住宅ローンの名義人ではなく家に設定されるため、住宅ローンの名義人が住んでいない場合であっても家を差し押さえられてしまうのです。住宅ローンの債務者が再婚をして新しい家庭を持った際に、住宅ローンの返済が滞るという話はよくあります。自分以外の人が住宅ローンを返済している家に住むことはリスクがあると言えるでしょう。

また、住宅ローンの名義人が家に住んでいないことで、銀行から契約違反だと判断されると住宅ローンを一括返済しなければならないというトラブルも考えられます。一括返済をするために家を売却しなければならない場合は、夫が住むことができなくなってしまいます。

これらのトラブルを避けるために、住宅ローンの名義変更や借り換えを検討し、家に住む人と住宅ローンの名義人を一致させるようにしましょう。しかし、住宅ローンの名義変更や借り換えにも審査があるため、容易にできることではありません。まずはトラブルを避けるためにも銀行に相談してみましょう。

住宅ローンが共有名義の場合

離婚後に夫が住むが、住宅ローンを共有名義で借りていた場合、夫婦でそれぞれ返済を続けていくパターンと共有名義から夫の単独名義に変更するパターンが考えられます。

夫婦でそれぞれ返済を続けていくパターンでは、お互いが連帯保証人になっている場合、相手が住宅ローンを滞納した際に相手の返済分まで返済義務を負うことになります。共有名義ということもあり離婚後も連絡を取る必要があるためトラブルに巻き込まれる可能性があるでしょう。

また、共有名義から夫の単独名義に変更するというパターンも考えられますが、住宅ローンの名義変更は容易ではありません。

住宅ローンを名義変更するためには、返済能力や雇用形態など借り入れるための条件を満たしている必要があります。住宅ローンを共有名義で契約する場合は、借入金額が夫婦の合計年収によって決まります。よって夫1人の年収では借り入れ可能金額を超えている場合は単独名義に借り換えることができないのです。

夫の単独名義に変更できる場合は問題ありませんが、共有名義のまま夫と妻がそれぞれ返済を続けていく場合は、相手が住宅ローンを滞納していないか定期的に確認する必要があるでしょう。

ローンが残る家に名義人の夫が住み続ける場合の手続きの流れ

離婚時にまだ住宅ローンが残っている家に、名義人の夫だけが住み続ける場合、どのような流れで財産分与を行うのでしょうか。また、家を出る妻には、どのような対応が必要になるのか紹介していきます。名義を確認する

まず、不動産の名義を確認します。

不動産の名義とは、「登記上の名義」が誰になっているかを確認するということで、登記上の名義は、法務局で確認をすることができます。名義は以下のいずれかになっている場合が多いです。

- 夫単独名義

- 妻単独名義

- 夫婦での共有名義

住宅ローンの残債を確認する

つぎに現在の住宅ローンの残債を確認します。

これにより、財産分与の基礎となる家の純資産を計算することができます。残債確認方法は金融機関から送られてくるローン明細や、オンラインサービスを通じて確認できます。

また、離婚に際して正確な額を把握するために、ローン残高証明書を取得し確認することもできます。

不動産の査定額を把握する

次に、不動産の現在の市場価値を把握するために、査定を行います。

不動産会社に依頼して査定を受けるのが一般的です。複数の不動産会社から査定を受けることで、より正確な市場価値を把握できます。

不動産一括査定サイトのイエウールでは、無料で最大6社に査定依頼を出すことができます。

査定額とローン残債を比較して、家の純資産がプラスかマイナスかを判断します。これにより、財産分与の方針が決まります。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

アンダーローンの場合の財産分与

すなわち、家を売却した場合、ローンを全額返済しても手元にお金が残る状態です。

夫が家を取得する場合

- 不動産の査定額が4,000万円、ローン残債が3,000万円の場合、純資産は1,000万円です。

- 夫が家を取得し、妻に対して1,000万円の半分、すなわち500万円を代償金として支払う。

- ローンの名義が夫である場合、ローン返済を続けることで家を維持します。

- 不動産の名義を夫に変更し、妻の持ち分を放棄する。

オーバーローンの場合の財産分与例

この場合、家を売却してもローンを完済できず、残債が残ることになります。

夫が家を取得する場合:

- 不動産の査定額が2,500万円、ローン残債が3,000万円の場合、純資産はマイナス500万円です。

- 夫が家を取得し、ローンを引き続き返済します。このマイナス500万円の負債も財産分与の対象となり、他のプラスの財産と相殺するか、夫婦間で負担割合を協議する必要があります。

- 妻が連帯保証人である場合、可能であれば金融機関と相談し、妻を連帯保証人から外します。

4. 妻を連帯保証人から外す手続きを行う

住宅ローンを組む際、夫1人の名義になっている場合が多くありますが、妻が住宅ローンの連帯保証人になっている場合もあります。

その場合はまず、金融機関に相談し、妻を連帯保証人から外すことが可能かを確認します。

金融機関は、夫の収入や信用力を再評価し、保証人の解除を認めるか判断します。場合によっては、代替の保証人を立てるか、他の担保を提供することが求められる場合があります。

連帯保証人の解除が認められた場合、書面による手続きが必要です。金融機関から提供される書類に署名し、正式に保証人から外れます。

離婚後、ローン付きの家に夫が住む場合の注意点とは

離婚後は不動産に限らず夫婦間でトラブルが起きやすいです。離婚後のトラブルを避けるためにも以下の3つに注意しましょう。

注意点1. 公正証書を作成する

離婚後、住宅ローンの支払い義務がどちらにあるかを明確にしておくことが重要です。夫がローンの支払いを継続する場合、その旨を明確に取り決めておくことが必要です。

例えば、離婚協議書や公正証書に「夫が全額返済を続ける」旨を記載し、双方が署名することで、後のトラブルを防ぐことができます。

また、夫が支払いを続けられなくなった場合の対応策についても話し合い、その内容を文書に残しておくと良いでしょう。

注意点2. 離婚から2年以内に財産分与を請求する

民法上、財産分与を請求できるのは、離婚が成立した日から2年間です(民法第768条第2項)。2年間の除斥期間を過ぎてから財産分与を請求した場合は、相手が任意で応じなければ財産分与をすることはできません。

離婚後に相手と連絡が取れないというトラブルも考えられるため、財産分与の請求は離婚後すぐに行うことが理想ですが、離婚後時間が経ってから財産分与をする場合は除斥期間に注意しましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?