「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

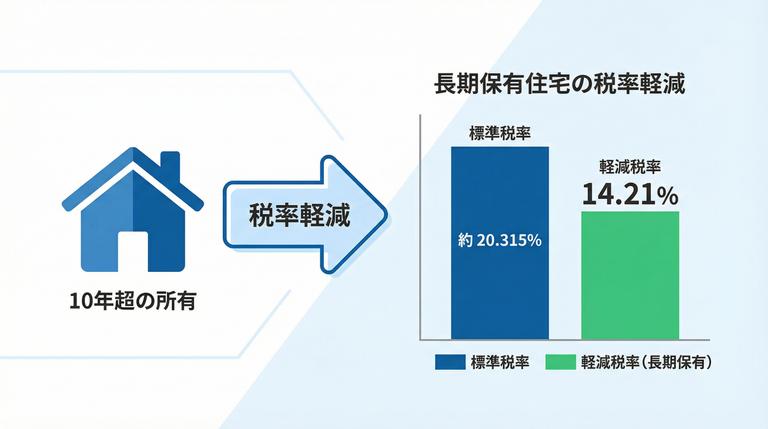

10年超所有軽減税率の特例とは

譲渡税とは?

譲渡所得は「長期譲渡所得」と「短期譲渡所得」の2種類に分かれている。

譲渡した年の1月1日時点で、

その不動産の所有期間が5年超の場合を「長期譲渡所得」、税率【20.315%】

その不動産の所有期間が5年以下の場合を「短期譲渡所得」、税率【39.63%】

10年超所有軽減税率の特例の適用要件

続いて、この特例の適用要件をまとめますので、よく確認してください。

| 所在地・用途 | 日本国内にある自分が住んでいる家屋を売るか、家屋とともにその敷地を売ること。 ※マイホームを新築する期間だけ仮住まいとして利用した家や、別荘などの趣味や娯楽のために所有する家でないこと |

|---|---|

| 売主と買主の関係 | 売主と買主の関係が、親子や夫婦等、特別な関係でないこと |

| 売却タイミング | 【更地でない場合】 売った年の1月1日時点で、売った家屋や敷地の所有期間がともに10年を超えていること |

| 【災害で家屋が滅失した(無くなった)場合】 その敷地を住まなくなった日から3年を経過した日の年末までに売ること。 | |

| 【更地にして売却する場合】 以下の両方の条件を満たすこと ・土地の譲渡契約が、家を取り壊した日から1年以内に締結された ・住まなくなった日から3年目の年の12月31日までに売却された (取壊し後、その土地を貸駐車場等、その他の用に供した場合は不可) | |

| 併用できない特例を受けてないか | 以下の特例の適用を受けていないこと(マイホームを売ったときの3,000万円の特別控除の特例と軽減税率の特例は、重ねて受けることができます)

|

| 備考 | 共有の居住用不動産を売却した場合、共有者の持分割合に基づいて各共有者に適用 |

10年超所有軽減税率の特例は併用可能

10年超所有軽減税率の特例の概要については、前述の通りですが、この特例は居住用財産を譲渡した場合の3,000万円の特別控除の特例と併用できるなど、非常にメリットの多い特例です。

この特例の適用を受ければ、譲渡益が出ている場合、長期譲渡所得より低い税率で納税できることになりますので、必ず確認しましょう。

- 長期譲渡所得:所得税15.315%、住民税5%、合計20.315%

- 特例利用時:6,000万円までの譲渡益については、所得税10.21%、住民税4%、合計14.21%の税率の軽減が受けられことになります。

6,000万円超の部分については、長期譲渡所得の税率が適用されます。

ただし、住宅ローン控除や特定居住用財産の買換え特例との重複適用は受けられないので、注意しましょう。

10年超所有軽減税率の特例を受けた場合の税率

以下の表は、10年超所有軽減税率の特例を受けた場合の税率をまとめたものです。| 譲渡所得が 6000万円以下 | 譲渡所得が6,000万円超 | ||

|---|---|---|---|

| 6,000万円以下 の部分 | 6,000万円超 の部分 | ||

| 所得税 | 10.21%(※) | 10.21%(※) | 15.315%(※) |

| 住民税 | 4% | 4% | 5% |

| 合計 | 14.21% | 14.21% | 20.315% |

(※)平成25年から令和19年までは、復興特別所得税として基準所得税額の2.1%がそれぞれ加算されています。

10年超所有軽減税率の特例でいくら節税できるのか?(例)

それでは、この特例を適用した場合の譲渡所得税について、例を使って具体的にシミュレーションしてみましょう。

| マイホーム売却価格 | 1億2,000万円 |

|---|---|

| マイホーム購入(取得)価格 | 2,000万円(木造・建物価格1,000万円) |

| 購入時の諸費用 | 200万円 |

| 売却時の諸費用 | 500万円 |

| 所有期間 | 25年 |

まずは、課税譲渡所得を計算します。

購入価格および購入時の諸費用は取得費、売却時の諸費用は譲渡費用にあたります。

また今回は、居住用財産を譲渡した場合の3,000万円の特別控除の特例の適用が受けられこととします。

ここで注意するのは、建物の減価償却費を購入価格から除くことです。減価償却費は、建物取得価格×0.9×償却率×経過年数で計算され、この例の場合、

【 1,000万円×0.9×0.031×25=697.5万円 】となります。

そこで、課税譲渡所得を計算すると、

【 1億2,000万円-(2,000万円-697.5万円+200万円+500万円)-3,000万円=6,997.5万円】

次に適用税率により、納税額を計算しましょう。

所有期間が25年ですから、10年超所有軽減税率の特例が適用できるため、課税譲渡所得6,000万円以下の部分と6,000万円超の部分に分けて計算します。

| 所得税 | 住民税 | 合計 | |

|---|---|---|---|

| 課税譲渡所得6,000万円以下の税額 | 6,000万円×10.21% =約613万円 | 6,000万円×4% =約240万円 | 約852万円 |

| 課税譲渡所得6,000万円超の税額 (※6,000万円を超える部分は 997.5万円) | 997.5万円×15.315% =約153万円 | 997.5万円×5% =約50万円 | 約203万円 |

| 合計 | 約765万円 | 約290万円 | 約1,055万円 |

となり、税額は約1,055万円となります。

10年超所有軽減税率の特例の手続き方法

10年超所有軽減税率の特例の適用を受けるためには、マイホームを売却した翌年の2月16日から3月15日までの機関で確定申告を行う必要があります。- 売却した不動産の売買契約書類

- 売却した不動産購入時の売買契約書類

- 仲介手数料や印紙税など諸費用の領収書

- 売却した不動産の登記簿謄本(登記事項証明書)

- 住民票の写し

なお、売却した不動産の売買契約日前日における住民票の住所と、売却した不動産の住所が異なる場合は、住所のつながりを証明するために戸籍の附票なども必要となります。

確定申告書を作成し、上記の必要書類を添付のうえ、管轄する税務署で確定申告を行います。

不明点などがある場合は、管轄する税務署で確認しましょう。

不動産売却に向けての第一歩!一括査定を使おう

10年超所有軽減税率の特例は、不動産を売却することにより利益が出るか確認したい場合に不動産一括査定の利用は有効的です。

しかし、利益が出るのか出ないのかを判断するにも、課税譲渡所得のシミュレーションをするにも、「いくらで売れるのか?」がわからなければできません。

そんな時は、不動産一括査定サイトを利用することがお勧めです!不動産一括査定サイトとは、インターネットであなたの不動産情報や個人情報を入力するだけで、複数の不動産業者から査定結果が送られてくるサービスです。

その中でも、「イエウール」なら大手仲介業者から地元密着型の中小業者まで、それぞれの強みや得意分野を持った会社から査定を受けることができます。ぜひ、お試しください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

軽減税率の適用は細かい理解が必要

ここまで、10年超所有軽減税率の特例を中心に、不動産売却における特別控除について説明してきました。軽減税率を受けるための適用要件や注意事項など、細かい部分まで知識や理解が必要です。よく確認して漏れや誤解のないように注意しましょう。

最大のポイントは、居住用財産を譲渡した場合の3000万円控除の特例と併せて適用することができる点です。3,000万円の特別控除を利用しても利益が出てしまう場合、所有期間10年超であれば強い節税の味方となります。知っているのとそうでないのとでは、何百万円もの差が生じてしまう可能性もありますので、ぜひ頭に留めておいてください。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?