この記事では、譲渡所得税など家を売る際にかかる税金について解説します。ざっくりとした金額から具体的な計算方法まで、分かりやすく説明します。

また、税金を少しでも抑える方法や注意点を分かりやすく解説していきます。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

家を売る際にかかる税金はいくら?

家を売ると税金がかかります。税金にはいくつかの種類があり、売却の状況によってかかるものが異なります。

家を売却するとき、税金がかかると聞くと、「一体いくらかかるんだろう…」と不安な方も多いと思います。

この章では、まず主な税金がいくらなのか解説します。

家の売却でかかる主な税金は以下の通りです。- 印紙税

- 消費税

売買契約書にかかる税金│200円~48万円

かかる税金の一つに、印紙税があります。印紙税は、売買契約書をはじめとした「課税文書」にかかる税金です。

印紙税は売買契約の契約金(家の売却額)で決まります。金額を確認した後、書面に収入印紙を貼り、「消印」を押すことで納税完了とみなされます。

収入印紙は、郵便局で購入しますが、平日9-17時にしか空いていない店舗もあるので、開店時間の確認を忘れないようにしましょう。郵便局にゆうゆう窓口があれば、24時間対応してもらえます。

契約金額との対応を下の表でチェックしましょう。| 売買契約の金額 | 印紙税の金額(軽減税率適用) |

|---|---|

| 1万円~10万円 | 200円 |

| … | … |

| 100万円~500万円以下 | 1千円 |

| 500万円~1千万円以下 | 5千円 |

| 1千万円~5千万円以下 | 1万円 |

| 5千万円~1億円以下 | 3万円 |

| 1億円~5億円以下 | 6万円 |

| … | … |

| 50億を超えるもの | 48万円 |

売却時の諸費用にかかる消費税│数万円~

仲介手数料などの諸費用には消費税がかかります。消費税は、不動産会社に仲介業務を依頼したり、司法書士に名義変更を依頼する際の手数料にかかります。

司法書士への手数料は1~2万円程度なので、消費税はそこまでかかりません。

ただし仲介手数料は家の売却価格によって異なり、一般的には20万~200万円程度の幅があります。この手数料に10%の消費税がかかるので、大体2万円~20万円程度と思っておくと良いでしょう。

不動産会社や司法書士などに頼らず個人で売買を行えば、消費税の支払いはないでしょう。しかし、個人売買は素人同士のやり取りになるので、後々トラブルに発展する可能性もあり、安易に行うのは危険です。

消費税はかかってしまいますが、司法書士に契約書の作成を依頼しておく方が安全でしょう。

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。 不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

売却の状況によってかかる税金はいくら?

この章では、売却の状況によってかかる税金を、それぞれ何にいくらかかるのかという観点で解説します。

売却の状況によってかかる税金:

- 登録免許税

- 譲渡所得税

抵当権の抹消にかかる登録免許税│1,000円~2,000円

抵当権が残っている物件を売る場合、登録免許税がかかります。登録免許税は、抵当権の抹消手続きにかかります。

そのため、ローンが残っている家を売る場合や、ローンを完済した後に抵当権抹消手続きをしていない場合は、支払う必要があります。抵当権がついていない家を売る場合はかかりません。

登録免許税は、不動産1件につき1,000円となっています。土地と建物のそれぞれにかかるため、土地付きの家を売る場合は2,000円、建物のみを売る場合は1,000円となります。

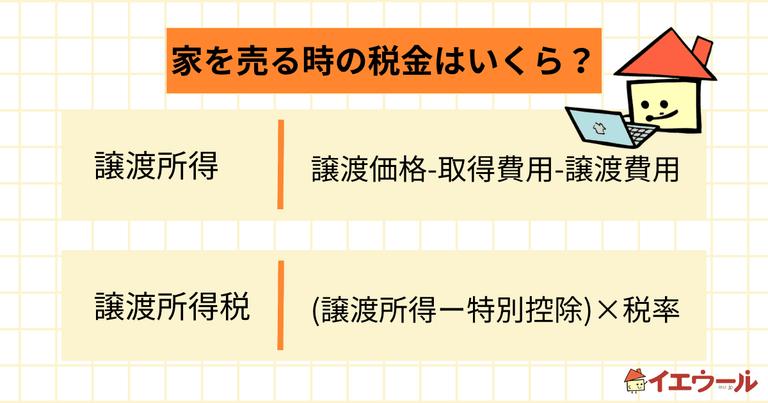

家を売って得た利益にかかる譲渡所得税│数十万円~数百万円

家を売った際に利益が出た場合は譲渡所得税が発生します。家の売却価格から、購入価格と売却にかかった諸費用を差し引いた金額を譲渡所得と言います。譲渡所得税はこの譲渡所得にかかる税金で、税率は20.315%~39.63%となります。

例えば、譲渡所得が500万円で税率39.63%であれば、500万円×39.63%=約200万円となります。詳しい税率や計算方法を知りたい方は次の章をご確認ください。

一方で、売却して利益が出ない場合は譲渡所得税はかかりません。

また実際は、利益が3,000万円以上出ないとかからないというケースがほとんどです。

なぜなら、居住用の家(相続した家を含む)には3,000万円特別控除が適用でき、利益が3,000万円以内であれば譲渡所得税をゼロにすることができるからです。(控除に関する詳しい解説は3章をご覧ください)

家を売った際に利益が出ない、または利益が3,000万円以上にならないと思われる場合は、基本的に譲渡所得税はかからないと覚えておいて良いでしょう。

ただし、投資用の家や娯楽目的の家など居住用ではない家を売る場合は、3,000万円特別控除は適用できないので注意が必要です。

譲渡所得税はいくらかかる?

家を売却して利益が出ると譲渡所得税(所得税と住民税、しばらくの間は復興特別税も)を支払う必要があります。譲渡所得税は、給与所得とは別で確定申告をして支払います。

家を売却した後に支払う譲渡所得税は、売却状況によって大きく異なります。そのため、自分の場合いくらくらいかかるのかを、計算して求めてみましょう。まずは「譲渡所得」を計算しよう

家を売却して得られた利益のことを「譲渡所得」と言います。「利益が出た場合」と簡単に言っても、単純に売却価格から購入価格を差し引けば良いかでいうと、そうではありません。譲渡所得は、以下の計算方法で算出します。算出までの手順をステップごとに確認していきましょう。

= 家の売却価格(譲渡価格)

– [家の購入価格 + 購入時の諸費用](取得費用)

– 売却時の諸費用(譲渡費用)

STEP1:家の売却価格(譲渡価格)を求める

売却益を算出するには、まず「家を売却することによって、どれだけのお金が手元に入るのか」を求める必要があります。既に、買主と売買契約を結んでいる方や引渡しを済ませている方は、契約書上で売却価格が明記されているはずなので確認してみましょう。

これから売却をはじめるという方は、「いくらで売れそうか」という目安の価格を基にしてみてもよいでしょう。不動産会社に査定依頼をして、出来るだけ正確な価格を算出することをおすすめします。

一度に複数の不動産会社へ査定が申し込める「一括査定サイト」を使えば、比較してよりよい不動産会社に家の査定を依頼することができます。60秒ほどの入力で査定依頼は完了します!

STEP2:家を購入した際の費用(取得費用)を差し引く

続いて、家を購入した際の費用を売却価格から差し引きます。中古で一戸建てやマンションを購入した場合は、主に「物件そのものの価格」と「購入時の諸費用」の2種類に分かれます。

購入時の諸費用には、仲介手数料のほか印紙税・登記費用が含まれています。購入時の諸費用は、中古住宅の場合物件価格の6~8%ほどが目安です。新築で注文住宅を購入した場合は、土地の取得にかかった費用なども含まれます。

※参考:国税庁「取得費となるもの」

建物の経年劣化を減価償却計算で反映させる

取得費を算出する際に、減価償却計算を行う必要があります。減価償却計算とは、築年数経過に伴う建物の経年劣化を反映させるための計算のことです。

なお、土地に関しては経年劣化することがないという概念から減価償却をする必要はありません。減価償却費の求め方については、下記の通りです。

=「建物部分」の購入価格 × 0.9 × 償却率 × 経過年数

建物部分と土地部分が分かれて記載されているため、土地に対して建物部分の割合が何%ほどか把握する事ができます。

「償却率」は建物の材質によって異なり、下記の通りです。基本的に、一戸建ては木造、マンションは(鉄骨)鉄筋コンクリートとなります。

| 区分 | 木造 | 木骨モルタル | (鉄骨)鉄筋コンクリート | 金属造① | 金属造② |

|---|---|---|---|---|---|

| 償却率 | 0.031 | 0.034 | 0.015 | 0.036 | 0.025 |

(※出典:国税庁「建物の取得費の計算」)

STEP3:家を売る時にかかった費用(譲渡費用)を差し引く

最後に、家の売却にかかった費用(譲渡費用)を差し引けば「譲渡所得」が分かります。なお、家の売却にかかる譲渡費用は、目安として売却価格の5%ほどです。具体的には、以下のような費用が譲渡費用に含まれます。

- 不動産会社に支払う仲介手数料

- 売主が負担した印紙税

- (賃貸をしていた場合)立ち退き料

※参考:国税庁「譲渡費用となるもの」

所有期間に応じて変わる税率を掛けて「譲渡所得税」を求める

算出した譲渡所得に、譲渡所得税率をかけ合わせれば「譲渡所得税」がいくらか求める事ができます。

譲渡所得税の税率は、家を所有していた期間によって異なり、長く保有していた方が税金が安くなります。具体的には、以下の表の通りです。| 項目 | 所有期間 | 税率 |

|---|---|---|

| 短期譲渡所得 | 5年以下の場合 | 39.63% |

| 長期譲渡所得 | 5年超の場合 | 20.315% |

所有期間が「5年以下」なら短期譲渡所得

家を所有していた期間が「5年以下」の場合、短期譲渡所得となり税率は「39.63%」となります。内訳としては、所得税30%・住民税9%・復興特別所得税0.63%です。

※参考:国税庁「短期譲渡所得の税額の計算」

また、譲渡所得に用いる所有期間は家を売却した年の1月1日時点を判断基準とするため、その点に注意して計算しなければなりません。

例えば、平成25年4月1日に購入した不動産を平成30年12月1日に売却した場合、実質の所有期間は5年以上ですが平成30年1月1日時点の所有期間は4年なので短期譲渡所得となります。

短期の譲渡と長期の譲渡では、税額が倍程変わりますので、注意して売却時期を見定めるようにしましょう。

所有期間が「5年超」なら長期譲渡所得

家を所有していた期間が「5年超」の場合、長期譲渡所得となり税率は「20.315%」となります。内訳としては、所得税15%・住民税5%・復興特別所得税0.315%です。

※参考:国税庁「長期譲渡所得の税額の計算」

自分の家を売ったら税金はいくら?シミュレーターを使ってみよう

実際に自分の家を売ったら、税金はいくらかかるのでしょうか。こちらの税金シミュレーターに物件情報を入力して、簡単に家を売った際にかかる税金の額を確認してみましょう。

おおよその「売却価格」と家の「所有期間」と「取得費(取得時にかかった費用:購入価格)」と「諸経費」を入力すると、売却時にかかる譲渡所得税や印紙税がそれぞれいくらかかるか分かります。未記入(不明)の場合は5%で自動試算

未記入(不明)の場合は5%で自動試算

売却価格

0万円

仲介手数料

0万円

諸経費

0万円

印紙税

0万円

譲渡税

0万円

手取り金額

0万円

※このシミュレーション結果はあくまでも概算になります。

| 売却価格 | - | 0万円 |

| 仲介手数料 | - | 0万円 |

| 諸経費 | - | 0万円 |

| 印紙税 | - | 0万円 |

| 譲渡税 | - | 0万円 |

| 手取り金額 | 0万円 |

※このシミュレーション結果はあくまでも概算になります。

売却価格-(取得費+仲介手数料+諸経費+印紙税)=譲渡益(譲渡所得)

0-(0+0+0+0)=0万円

(譲渡益-特別控除) ×税率 (所得税+住民税)=譲渡税

(0-0) × 0% [0%+0%]=0万円

※上記所得税の税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

今住んでいる家の査定を先に行うことで家の価格が分かり、住宅ローンの残債は完済できそうか、新居の頭金はいくら出せそうかなど資金計画を立てやすくなります。

査定依頼を出す際には一括査定サービスのイエウールが便利。一度の申込みで複数社に査定依頼を出すことができるので、何度も同じ項目を入力せずに済みます。完全に無料で使えるので、「まずは家の価格を知ってから検討をしたい」といった場合でも、利用しやすいです。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

家を売るときにかかる税金を抑える控除・特例

家を売却した利益にかかる税金は、確定申告をする際に控除や特例を適用させることで抑えることが出来ます。また、売却して損失が出た場合にも適用できる控除や特例もあります。

以下の4つの場面ごとに、具体的にどの控除や特例を適用できるか確認していきましょう。

- 居住用の家を売却したとき

- 買い替えで居住用の家を売却したとき

- 相続した家を売却したとき

- 空き家を売却したとき

居住用の家を売却した際に使える特例

マイホームを売却した際に使える控除を確認していきましょう。

基本的に適用可能な「3,000万円特別控除」

マイホームを売却した際には、所有期間に関わらず最大3,000万円の控除が受けられます。つまり、3,000万円の特別控除の適用を受けると、マイホームを売却するときの譲渡所得が3,000万円を超えていなければ税金がゼロになります。

ただし、売却した年の前年または前々年にこの特例の適用を受けている場合、特例を利用することはできません。また、マイホームの買い替え特例や住宅ローン控除と併用することはできないので注意しましょう。マイホームを売ったときの特例は、後ほど紹介する軽減税率の特例のみ、併用が可能です。

詳しい適用条件や申請に必要な書類は「3,000万円特別控除」の記事で詳しく解説しています。

加えて、3,000万円特別控除を適用する時に、よくある4つの場合ごとに適用条件を確認していきましょう。

共有持分のマイホームを売却した場合

複数人で共同所有しているマイホームを売却した場合、共有者全員で3,000万円ではなく共有者一人につき最高3,000万円が控除されます。ただ、家屋は共有ではなく敷地だけを共有している場合は、家屋の所有者以外は原則特例を適用できません。

※参考:国税庁「共有のマイホームを売ったとき」

家屋と敷地の所有者が異なるマイホームを売却した場合

家屋と敷地の所有者が異なる場合も、下記要件を全て満たす場合は敷地の所有者も特例を適用する事ができます。- 敷地を家屋と同時に売ること。

- 家屋の所有者と敷地の所有者とが親族関係にあり、生計を一にしていること。

- その敷地の所有者は、その家屋の所有者と一緒にその家屋に住んでいること。

ただ、この場合は家屋の所有者と敷地の所有者合わせて最大3,000万円の控除となります。そのため、敷地の所有者の受けられる控除額は3,000万円から家屋の所有者の控除額を差し引いた額となります。

※参考:国税庁「家屋と敷地の所有者が異なるとき」

過去に居住していたマイホームを売却した場合

現在住んでいなくても、マイホームを売却した際に3,000万円特別控除を受けられる場合があります。具体的には、下記2つの条件を満たす場合です。- 過去自分が所有者として住んでいたマイホームを売却した場合

- 住まなくなった日から3年後の12月31日までに売却した場合

上記の期間が過ぎてから売却した場合は、特例を適用することができないため注意が必要です。

※参考:国税庁「過去に居住していたマイホームを売ったとき」

所有者以外の家族が住んでいるマイホームを売却した場合

所有者本人が住んでいなくても、マイホームを売却した際に3,000万円特別控除を受けられる場合があります。例えば、所有者本人が転勤などの事情で妻子と離れて単身で生活している場合で、事情が解消された場合に妻子と一緒に生活されると認められる場合です。

※参考:国税庁「妻子だけが住んでいるマイホームを売ったとき」

所有期間10年超で併用可能な「軽減税率特例」

マイホームを売却したとき、一定の要件を満たした場合、軽減税率の特例を受けることができます。譲渡した年の1月1日で、家屋と土地の所有期間がともに10年を超えていることなどが条件です。

ただ、6,000万円を超える場合には、6,000万円を超える部分は通常どおり15%の税率となります。

また、軽減税率特例は3,000万円特別控除と併用で適用することができます。

※参考:国税庁「マイホームを売ったときの軽減税率の特例」

譲渡損失が出た場合「損益通算の特例」

家を売ったとき、必ずしも利益が出るというわけではありません。購入金額よりも売値が低くなり、売却損が出てしまったとしても、特例を利用することで税金を安く抑えることができます。

売却損が出た場合は、所定の手続きを実施して所得税・住民税の軽減措置を申請します。

「損益通算」と言って、不動産取引において生じた売却損を他の課税所得とプラスマイナスすることで、トータルの所得に対して課税されるため、税額が減額される、という仕組みになっています。

※参考:国税庁「不動産を譲渡して譲渡損失が生じた場合」

住宅ローンが残っている家を売却して譲渡損失が出た場合

令和7年12月31日までであれば、住宅ローンのあるマイホームを住宅ローンの残高を下回る価額で売却した場合、損益控除をすることができます。売買契約日の前日のローン残高から売却価格を差し引いた金額が損益通算の限度額になります。

※参考:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき」

買い替えで居住用の家を売却した際に使える特例

買い替え目的でマイホームを売却した際に使える特例を確認していきましょう。

「特定の居住用財産の買換え特例」

特定のマイホームを令和7年12月31日までに売却して買い替えた場合に、譲渡所得税の課税タイミングを将来に繰り延べる事ができる特例です。譲渡益が非課税になるわけではないことに注意が必要です。適用条件は主に以下の3つがあります。

- 売却した年から過去3年に3,000万円特別控除などの特例の適用を受けていないこと

- 売却代金が1億円以下であること

- 売却した家の居住期間・所有期間がともに10年を超えるものであること

詳しい適用条件や、必要な手続きは国税庁の「特定のマイホームを買い換えたときの特例」を確認してください。

売却額より少ない金額で買い替えた場合

通常、売却価格より買い替えた物件の購入金額が多い場合にマイホームの買い替え特例を受けます。

しかし、売却価格より少ない金額で買い替えた場合は、その差額を収入金額として譲渡所得の金額計算を行います。

※参考:国税庁「売った金額より少ない金額でマイホームを買い換えたとき」

年をまたいで買い替えた場合

マイホームを譲渡したその年に買い換えることができなかったときであっても、譲渡した年の翌年の12月31日までに買い換えし、その家屋に住むことができれば特定のマイホームを譲渡したその年に買い換えることができなかったときであっても、譲渡した年の翌年の12月31日までに買い換えし、その家屋に住むことができれば特定のマイホームを買い換えたときの特例が適用できます。

※参考:国税庁「譲渡した年に買換えができなかったとき(マイホーム)」

買い替えで譲渡損失が出た場合「損益通算の特例」

マイホームを令和7年12月31日までに売却した場合、買い替えでも譲渡損失に対して損益通算の特例を適用させることができます。この場合、売却した年の給与所得や事業所得から損益通算します。さらに、控除しきれなかった場合でも、翌年以降3年間にわたり繰り越して控除することもできます。

※参考:国税庁「マイホームを買い換えた場合に譲渡損失が生じたとき」

相続した家を売却した際に使える特例

相続したがために、その家を売却する必要があるという方も多いかと思います。当たり前と言えば当たり前ですが、相続した家であっても利益が出た際には課税対象となるため、「譲渡所得税」と「住民税」を支払う必要があります。

相続の場合、所有期間は被相続人(元の所有者)が所有していた期間で計算されるますので、長期譲渡所得になる可能性が高いです。しかし、取得価格が明らかになっていない可能性があることから、税金額が高くなる恐れがあります。

ただ、「取得価格がどうしてもわからない」という方でも、「取得加算の特例」を活用することで節税対策が可能になります。

相続から3年10カ月以内に手放すことで、条件に合えば特例を受けることができます。「取得加算の特例」とは、取得費に相続税額を加算してもよいという制度です。取得費に相続税額を加算することで、課税対象額を減らすことができ、かかる税金を抑えることができます。

なお、取得費加算の特例は相続税を支払っている人のみ使える特例になりますので注意点が必要です。

詳しくは、相続した家を売却する時の税金についての記事をご覧ください。

空き家を売却した際に使える特例

空き家を売却した場合であっても、売却益が出れば「譲渡所得税」と「住民税」がかかります。空き家の場合、特別控除の対象となるのは、相続した空き家のみが対象であることをまずは覚えておきましょう。本来、3,000万円控除の特例はマイホームのみで、相続した家は通常控除の対象外となります。

しかし、相続で受けた空き家を更地として売却する場合には、特定の条件下で3,000万円特別控除を受けることが可能です。

条件については、被相続人の居住用財産(空き家)を売ったときの特例|国税庁の「2 特例を受けるための適用要件」にてご確認ください。

もし、空き家を相続した場合には積極的に活用すると良いでしょう。

家を売るときにかかる税金の注意点

家を売却する際に発生する税金には支払うタイミングや控除を使う際に気をつけるべきことがあります。知らないと後々損をする可能性があるので、把握しておきましょう。

主な注意点は以下になります。

売却時の控除と住宅ローン控除は併用できない

住み替えのために家を売却する場合は利用する控除を比較するようにしましょう。

住み替えということは、同時期に売却と購入を行う方も多いかと思います。その際、どの控除を使うのが最も節税になるか比較検討をしましょう。

売却益を得た際に利用できる居住用財産3000万円特別控除の特例は家を購入した際に利用できる住宅ローン控除と併用ができません。譲渡所得税の控除と住宅ローン控除どちらを利用した際が節税になるのか良く検討して利用した方が良いでしょう。

控除の申請は確定申告

居住用財産3000万円特別控除の特例など譲渡所得税に関する控除を利用するなら確定申告の時に申請が必要になります。確定申告をするのは家を売却した翌年の2月16日~3月15日まで。上半期に家を売却すると確定申告までに時間があるので、忘れないように注意しましょう。

確定申告の提出は地域ごとに管轄が決まっています。家を売却した際の確定申告は家の所在地ではなく、住民票にある住所を管轄する税務署になります。

インターネットでの申告も可能ですが、書類不備が怖い、相談したいことがある場合は各地の税務署で相談会場を設けているので、調べて行ってみると良いでしょう。

税金の支払いタイミングは異なる

家を売却した際に税金の支払いタイミングは異なるので、注意しましょう。

印紙税の支払いは売買契約を結ぶ時、抵当権抹消手続きによる登録免許税は家を引き渡すタイミング。前述の通り、家を売却した際に確定申告が必要になるので、譲渡所得税の支払いは確定申告時となります。

税金の支払いは売却活動の後期にまとまっているので、後期に出費があることも覚えておくと良いでしょう。

| 税金 | 支払い時期 |

|---|---|

| 印紙税 | 売買契約時 |

| 登録免許税 | 家の引き渡し日 |

| 譲渡所得税 | 確定申告 |

取得費が不明な時は売却額から計算する

家を相続した場合やかなり前に不動産を購入した場合など、取得時にかかった費用が分からないこともあると思います。

その場合は、家を売却した金額の5%相当額を概算で取得費とすることが出来ます。

また、実際の取得費が売却額の5%を下回る場合でも、5%相当を取得費とすることも出来ます。

※参考:国税庁「取得費が分からないとき」

まとめ

家を売る場合には、税金をはじめさまざまな費用が必要です。譲渡によって利益が出れば税金もかかりますが、特例が適用されれば、税金を支払う必要がなくなったり、減税になったりします。

税金対策も頭に入れつつ、まずはより高く家を売ることが重要です。あなたの家を高く売ってくれる不動産会社を見つけるなら、インターネット上で複数の不動産会社に査定依頼ができる一括査定サイト「イエウール」がおすすめです。

約1600の不動産会社の中から、あなたの条件にぴったりの会社に出会うことができるはずです。完全無料で利用できるので、これから売却を検討している方はぜひ一度試してみてください。

- あわせて、こちらの記事もお読みください!

- 不動産の売却にかかる費用について、必要な知識とコツをかんたんに学べるぞ!

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

記事のおさらい