もくじ

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

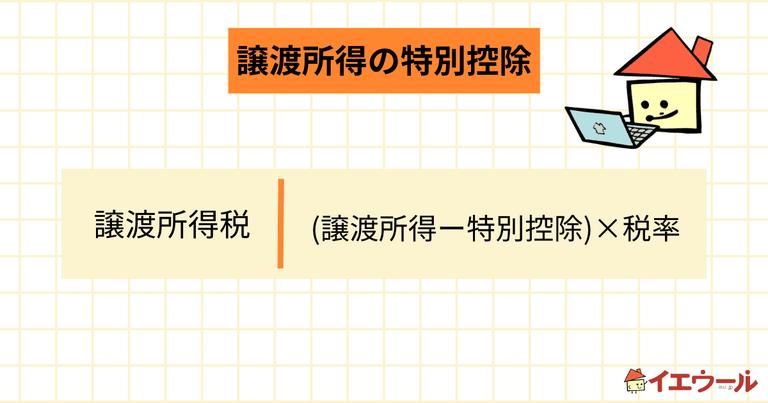

譲渡所得の特別控除とは

譲渡所得の特別控除とは、不動産などの資産を売却して得た利益(譲渡所得)に対して、税金の負担を軽減するために適用される控除のことです。この控除を利用することで、譲渡所得にかかる税金が減額され、実質的に手元に残る金額が増える効果があります。

次にどのようなケースであれば特別控除を受けることができるのか、理解をしましょう。

土地や建物などの資産の譲渡所得の特別控除

土地や建物を売却した場合は譲渡所得から控除を受けられる特例が6種類あります。特別控除額はそれぞれに設定されており、特例ごとの譲渡益が限度となります。- 公共事業のために売却した時の5,000万円の特別控除

- マイホームを売却した時の3,000万円の特別控除

- 特定土地区画整理事業などのために売却した時の2,000万円の特別控除

- 特定住宅地造成事業などのために売却した時の1,500万円の特別控除

- 平成21年、22年に取得した国内の土地を譲渡した時の1,000万円の特別控除

- 農地の保有化などのために売却した時の800万円の特別控除

それぞれの特別控除は特例ごとの譲渡益が限度となるので、注意しましょう。

また、その年の譲渡益の全体を通じて、合計5,000万円が特別控除の限度となります。

土地や建物以外の資産の譲渡所得の特別控除

譲渡所得には短期譲渡所得と、長期譲渡所得に区分されます。短期譲渡所得とは、所有期間が5年以下の資産を譲渡する時に発生する所得のことを指します。長期譲渡所得とは、所有期間が5年を超える場合の資産を譲渡する時に発生する所得のことを指し、ここには、自己の研究成果などである特許権なども含まれます。

特別控除額は、短期譲渡所得と長期譲渡所得の合計で、最高50万円までと定められており、譲渡益が50万円以下の場合は所得税の申告の必要はありません。

- 1カ月以内は売却チャンス

- 家の第一印象をアップさせる

- 一括査定で売却価格を設定

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。あなたの一戸建て、査定価格はいくら?

あなたの一戸建て、

査定価格はいくら?

査定価格はいくら?

3,000万円の特別控除が受けられる居住用財産の売却について

居住用の家屋、敷地を売却する際には、特別控除を受けることが可能になります。特別控除を受けられるケースについて、しっかりと知識を深めておきましょう。相続などにより取得した空き家になっている家屋や敷地の売却

相続または、遺贈によって取得した居住用の家屋、敷地を売却する場合、一定の要件にあてはまることができれば、譲渡所得から最高3,000万円まで控除されます。譲渡所得の特別控除を設けた背景には、空き家の半数が相続した家屋ということもあり、投資用などに購入した家屋が空き家になっていても、適用されません。特別控除を受けることができる家屋とは、以下の3つ全ての要件を満たす必要があります。

- 昭和56年3月31日以前に建築された

- 区分所有建物登記がされている建物でない

- 相続前、被相続人以外に居住をしていた人がいない

また居住用敷地とは、居住用家屋を建てるために使われていた土地、または土地の権利のことを指します。

以前自分が住んでいて空き家になっている家屋や敷地の売却

特例を受けるための条件として、自分が住んでいる家屋を売る、または、家屋とともに敷地や借地権を売ることが挙げられます。なお、以前住んでいた家屋や敷地を売却する場合は、住まなくなった日から3年を経過する日の属する年の12月31日までに売却することが必要です。その要件を満たした場合、所有期間に関係なく譲渡所得から最高3,000万円まで控除されます。

また、家屋の取り壊しから譲渡契約を結んだ日まで、駐車場などその他の利用をしていないことも条件として挙げられます。

現在住んでいるマイホームの売却

住んでいる自宅を売却した場合、所有期間に関係なく譲渡所得から最高3,000万円まで控除を受けることが可能です。つまり、空き家を減らす対策として設けられた譲渡所得税の特別控除を、マイホームの売却にも適用することができるのです。自宅の建て替え中の仮住まいや特例の適用を目的とした一時的な入居、趣味や娯楽のために保有する別荘などは特例の対象外の物件となります。店舗や事務所との併用住宅の場合は、居住スペースの部分のみ適用されますが、その面積が全体の9割以上を占めている場合は建物全てが適用対象となります。

また、所有期間が10年を超えている自宅に関しては、税率が軽減される特例と併用することもできます。

- 空き家の場合は3つの条件を満たす必要

- 以前住んでいた家屋は3年の非住居が条件

- 住んでいる家屋の売却は所有期間が関係ない

相続で取得した空き家の譲渡所得の特別控除は適用に注意が必要

相続された空き家を売却する際には、いくつかの注意点があります。適用期間や建物、売却代金などについて適用条件があるので、しっかりと確認しておく必要があります。適用される期間に注意する

特例を受けるには、2016年4月1日から2027年12月31日までの間に譲渡することが条件となります。相続の開始日から3年を経過する日の属する年の12月31日までが譲渡期限となります。つまり、2013年1月2日以後に相続したものを、2016年4月1日以後の譲渡から適用されるということになるわけです。2012年に相続した家屋が空き家のままだったとしても、適用対象とはならないので注意しましょう。

相続開始直前まで被相続人以外にも居住していた場合適用されない

相続などで取得した家屋に、被相続人が一人で住んでいたことが適用の要件になり、貸付をしている場合は適用外となります。亡くなられた人だけがその家屋に住んでいた、ということが適用条件となるので、夫婦で住んでおり配偶者が亡くなって相続した場合には適用となりません。また、相続してから売却するまでに、事務所として使用したり、賃貸していたりすることなく、ずっと空き家であることも条件です。

建物について注意すること

家屋は、昭和56年5月31日以前に建築されていて、区分所有建物登記がされていないもの、つまり一軒家に限るということになります。また、相続開始日から譲渡の時まで貸したり住んだりしていないことと、譲渡時に一定の耐震基準を満たしていることも必要です。昭和56年5月31日以前に建築された一軒家は、旧耐震基準で建てられた一軒家ということになるので、新耐震基準で建築された一軒家は適用外となります。旧耐震基準で建築された一軒家は、地震などで倒壊する恐れがあるため、特例の条件とされているのでしょう。マンションなどの共同住宅は、特例の適用外となるので注意しましょう。

売却代金について注意すること

譲渡価格である売却代金は1億円以下にする必要があります。特例の条件に適用させようと、1億円ギリギリの価格を設定した場合、固定資産税の精算が行われた結果、1億円を超えてしまう可能性があるので注意が必要です。また、家屋と一体として利用していた部分を2回以上に分けて売却している場合や、他の相続人が売却している場合などは、全ての合計額が1億円以下でなければなりません。もし、1億円を超えている場合は、売却の日から4カ月以内に修正申告書の提出と納税が必要となってきます。

- 相続した時期と売却期間に注意

- 亡くなった人だけが一人で住んでいた家屋

- 昭和56年5月31日以前に建築された家を1億円以下で売却

譲渡所得の特別控除の特例を受けるには確定申告が必要

不動産を売却した際に、売却益が出た場合には、売却した年度末に確定申告する必要があることは知られています。確定申告をしないと、特別控除の特例を受けられないケースもあるので、忘れずに確定申告するようにしましょう。譲渡所得にかかる所得税を申告する

相続や遺贈で取得した家屋、土地を売却した場合、または、取得した家屋全ての取り壊しを行った後に土地を売却した場合に、確定申告が必要になります。確定申告するには、確定申告書とは別に譲渡所得の内訳書など、それぞれの場合に応じた多数の必要書類を添えて確定申告をします。特に、特例を適用する条件を全て満たしているという行政からの証明書がないと、特例を受けることはできないので、忘れずに取得するようにしましょう。適用を受ける特例について記載する欄があるので、記入した後に税務署へ提出します。

【参考:税務署 譲渡所得の申告のしかた】

譲渡所得にかかる住民税の単体では申告の必要はない

特例を受けるためには、確定申告と市民税・県民税申告のいずれかが必要になりますが、それは税額の計算方法によって異なります。税額の計算方法とは、相続した家屋や土地を売却した年の1月1日時点で、家屋、土地の保有期間が5年を超えているか、5年以下か、によって変わってきます。それによって税額の計算方法が異なり、所得税が発生するかしないかが決まります。

保有期間が5年を超える場合、税額の計算方法によって所得税が発生し、確定申告が必要となります。所得税の申告と同時に、住民税の申告もされたことになるので、市民税・県民税の申告は不要となるのです。

- 特例を受けるには確定申告が必要

- 保有期間が5年を超えるか5年以下がポイント

- 保有期間5年以下の場合は市民税・県民税の申告が必要