今回は親子リレーローンの特徴やメリット、リスクについて解説します。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

親子リレーローンとは

「親子ローン」とは、一般的に「親子リレーローン」のことを指します。まれに「親子で組むペアローン」のことを指しているケースもありますが、まずは親子リレーローンについて抑えておくといいでしょう。

親子リレーローンの特徴

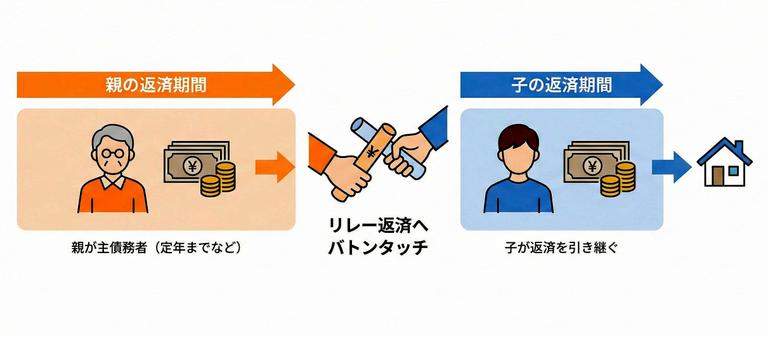

親子リレーローンは住宅金融支援機構のフラット35や他の民間の金融機関でも採用されている住宅ローンで、一定期間後に親から連帯債務者になる子へ住宅ローンの残債と、その返済義務が引き継がれることが特徴です。

なお、フラット35の親子リレー返済は、実の親子関係でなくても子に限らず、一定の条件を満たせば子や孫の配偶者を住宅ローンの後継者に指定することもできますが、この記事では、代表例として親世代を親、後継者を子という表記で解説します。

親子リレーローンのメリット

親子リレーローンには、どのようなメリットがあるのでしょうか。

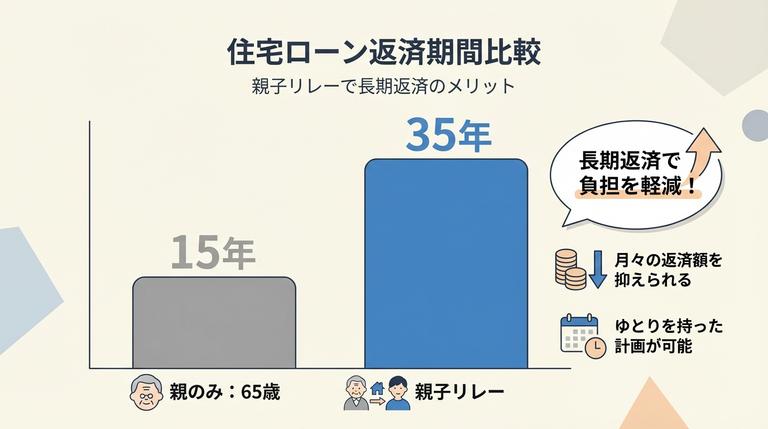

住宅ローンの返済は80歳までに終えることが借りられる条件となることが一般的です。そのため親が高齢だと長期間のローンを組むことが難しくなり、毎月の返済額が多額になってしまいます。

親子リレーローンでは、後継者にあたる子の年齢を基に借り入れ期間を算出するので、親が1人では組めない借入期間で住宅ローンを組むことが可能になる場合があります。例えば親が65歳の場合、借り入れ期間は最長15年ですが、親子リレーローンを利用することで、子の年齢をもとに返済期間を設定し、最長35年の住宅ローンを借りることが可能になります。

余裕を持った返済期間を設定できる

住宅ローンの返済は80歳までに終えることが借りられる条件となることが一般的です。そのため親が高齢だと長期間のローンを組むことが難しくなり、毎月の返済額が多額になってしまいます。

親子リレーローンでは、後継者にあたる子の年齢を基に借り入れ期間を算出するので、親が1人では組めない借入期間で住宅ローンを組むことが可能になる場合があります。例えば親が65歳の場合、借り入れ期間は最長15年ですが、親子リレーローンを利用することで、子の年齢をもとに返済期間を設定し、最長35年の住宅ローンを借りることが可能になります。

借入可能額を増額できる

子どもの就業年数も短く収入が少ないとなれば、借り入れられる金額が低いこともあるでしょう。

親子リレーローンでは親子の収入を合算できるため、親だけもしくは子だけで住宅ローンを借りるよりも借入可能額が大きくなる可能性があります。住宅ローン控除を親子ともに利用できる

さらに、住宅ローン控除を親子で双方が利用することができます。

住宅ローン控除は法改正が行われ、2022年以降の入居では控除率が0.7%に変更されました。また、適用対象者の所得要件が2,000万円以下となり、年間の最大控除額も住宅の性能などによって細分化されています。

その場合、親子ローンでは親子2人合わせて年間最大80万円もの控除が受けられる可能性があるのです。

取り扱っている金融機関

金融機関の中には、親子ローンを取り扱っていない金融機関もあるので事前に調べておく必要があります。

実際によく利用されているのはフラット35ですが、フラット35には親子リレー返済というプランがあります。フラット35の取り扱いを行っている金融機関であれば、親子リレーローンに対応していると考えて良いでしょう。

フラット35の取り扱い金融機関はフラット35ホームページから確認することが出来ます。

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

親子リレーローンの後継者の要件

親子リレーローンの場合には、親からいずれローンを引き継ぐ子どもや孫の後継者が利用条件を満たしていることが条件です。

例えば、フラット35では利用条件は、次のように定められています。

- 申込者の子か孫(直系親族)またはその配偶者で定期的な収入がある人

- 申込時の年齢が70歳未満

- 連帯債務者になること

親子リレーローンと親子ペアローンの違い

二世帯で住宅ローンを組むためには、親子リレーローン以外に、親子でペアローンを組むという選択肢もあります。

ペアローンとは、親と子がそれぞれ住宅ローンを借り入れ、お互いが連帯保証人となる住宅ローンのことです。金融機関からは2本の住宅ローンを借り入れすることになるのが特徴です。どちらも二世帯で借りることができる住宅ローンですが、親子リレーローンとはどのような違いがあるのでしょうか。主な違いは以下の表の通りです。

| 項目 | 親子リレーローン | 親子ペアローン |

|---|---|---|

| 住宅ローンの契約本数 | 1本 | 2本 |

| 返済する人と期間 | 親が返済を始めて子が引き継ぐ | 親子で同時に返済する |

| 団体信用生命保険 | 子だけが加入 | 親も子も加入 |

| 住宅ローン控除 | 親子ともに適用 | 親子ともに適用 |

親子ペアローンを組む場合、住宅ローンを契約する本数が親と子で2本になるため、それぞれが団体信用保険に加入することができます。

それぞれが住宅ローンの審査に合格する必要がありますが、審査に通れば希望の条件の住宅ローンを組める可能性が高まります。

ただし親は子どもの、子どもは親の、それぞれが連帯保証人となります。万が一どちらかの収入が途絶えた場合には、もう片方の返済額が2倍に増えることも考えられるため、必要以上の借り入れはしない方がよいでしょう。

親子リレーローンが適しているケース

親子リレーローンの特徴は、親と後継者の子の2人の収入を合算して申し込めるという点です。親が高齢で80歳までに返済できない場合や、収入が少なくてそれぞれの収入だけでは住宅ローンを申し込むのが難しい場合などにおすすめです。

また、住宅ローンが子供に引き継がれることから、最初から親と同居しているか、将来的に家を引き継ぐ予定がある場合には、親子リレーローンが適しています。

親子ペアローンが適しているケース

親子ペアローンでは、親も子もそれぞれが独立した収入を確保していることが大切です。親が比較的まだ若く、自分の借り入れ分を十分に返せるだけの期間があり、親にも子にも安定した収入がある場合には、親子ペアローンが良いでしょう。

親子リレーローンのリスクとは

親子リレーローンを組むのは良い面だけでなく、以下のようなリスクもあります。

- 転勤や結婚の際に新たなローンが組めない

- 親が団体信用保険に加入しておらず返済が子の負担になる

- 住宅ローン控除を活用できない

団体信用保険に加入できず返済が子の負担になる

ローンの返済途中で親が亡くなった場合や所定の高度障害状態となった場合、子世代に返済義務が引き継がれます。親が団体信用保険に加入していればその保険金で親の残債は完済されますが、団体信用保険に加入していなければ、親の残債をそのまま子が引継ぎます。親が亡くなって支払いが困難になるケースもあるので、団体信用保険に加入できない場合は気を付けましょう。

転勤や結婚の際に新たなローンが組めない

親子リレーローンのリスクとして、ダブルローンと判断され審査が厳しくなるため、新たなローンを組むことが難しいことをあげました。

例えば、転勤を命じられ、転勤先で家を購入するために新しい住宅ローンを組む必要が出てきたときも、ローンが組めないことがあります。

また、親子リレーローンを組んでいることが結婚する際に相手にとってデメリットになることもあります。マイカーローンや教育ローンといった新たなローンが組めない可能性があるためです。

親子リレーローンは、基本的に一括返済をしない限り返済義務を放棄することはできないので将来のことも考えて組みましょう。住宅ローン控除を活用できない

ローンの返済途中で親が亡くなった場合や所定の高度障害状態となった場合、子世代に返済義務が引き継がれます。親が団体信用保険に加入していればその保険金で親の残債は完済されますが、団体信用保険に加入していなければ、親の残債をそのまま子が引継ぎます。親が亡くなって支払いが困難になるケースもあるので、団体信用保険に加入できない場合は気を付けましょう。

まとめ

親との同居や、介護等の将来的なことを考えて住宅の購入を検討する場合、親子ローンを活用するというのもひとつの選択肢です。

リレーローンの場合、契約は1本なので親が高齢で親のみでは借り入れが難しいときにも利用できます。ペアローンであれば親子でそれぞれ別のローンを組むので借入額が増額できるといったメリットがあります。このように、親子ローンによってもそれぞれ特徴が異なるので、借り入れを検討する際には、どちらのローンが適切なのかしっかり確認しておくことが大切です。

また贈与税やほかの兄弟との相続の不公平が生じやすいというデメリットに対しては、事前に話し合いを場を設けたり、対策をとっておくようにしてトラブルを回避しましょう。

親子ローンは複数の金融機関で商品を取り扱っているため、さまざまな情報を取り揃えている不動産会社に相談してみることがおすすめです。