「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

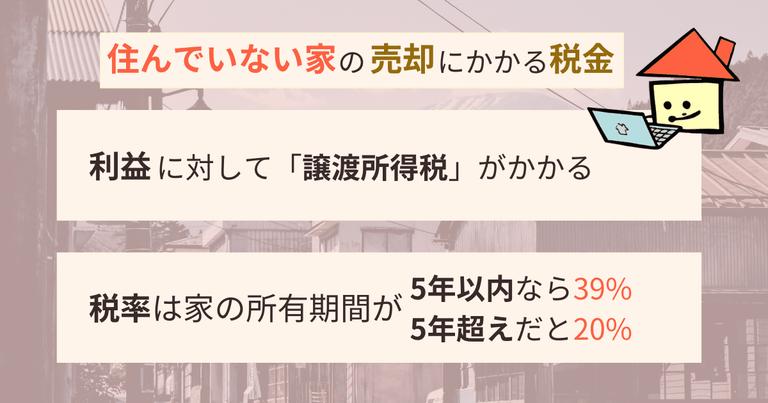

住んでない家を売却すると税金がかかる

住んでいない家を売却して利益が出た場合、その利益に対して譲渡所得税と住民税が課税されます。譲渡所得税の税率はその家の所有期間によって異なります。家を取得してから5年以内に売却する場合の税率は39%、5年超えだと20%となり、住民税は所有期間が5年未満だと9%、5年以上だと5%となります。加えて、現状2013年から2037年までは、復興特別所得税という所得額に対し、付加税が追加され、基準所得額の2.1%を所得税として納める形となります。

譲渡所得を算出する方法

住んでない家の売却においては、まず譲渡所得を算出する必要があります。

譲渡所得は、売却益から控除額を差し引いた金額です。具体的な計算方法は、以下のようになります。

数字を用いて、説明すると以下のようになります。

具体例:

- 不動産の売却価格: 5,000万円

- 不動産の取得費: 4,000万円(購入時の価格)

- 譲渡費用: 100万円(仲介手数料、広告費、法務局の登録料、印紙税…)

- 改良費: 50万円

計算:

- 譲渡所得 = 5,000万円 – (3,000万円+ 500万円+50万円)

- 譲渡所得 = 1,450万円

この例では、不動産売却によって1,450万円の譲渡所得が発生しています。この譲渡所得に対して所得税と住民税が課税されます。

税率は所有期間によって異なる

譲渡所得税は、算出した譲渡所得に税率を掛けることで計算されます。

税率はその家の所有期間によって異なり、段階的に増加します。

- 短期譲渡所得(所有期間5年以下): 約30%

- 長期譲渡所得(所有期間5年超): 約15%

この税率に従うと、もし所有期間が5年超であれば、1,450万円の譲渡所得に対して約15%の税率が適用されます。

- 税金=1,450万円×15%=217.5万円

この計算により、約218万円が譲渡所得税として発生することになります。

もし所有期間が5年未満でであれば、1,450万円の譲渡所得に対して約30%の税率が適用されます。- 税金=1,450万円×30%=435万円

この計算により、約435万円が譲渡所得税として発生することになります。詳しい税率の情報については、国税庁のウェブサイトを参照してください。

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。 不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

親が住まなくなった家の売却にかかる税金に使える控除・特例

最大3000万円の控除が受けられる「3000万円特別控除」

親が住まなくなった家を売却する場合、最大3000万円の特別控除を受けることができます。この特別控除は、相続税の非課税枠の一部として活用することができます。詳細については、国税庁のウェブサイトを参照してください。

10年以上所有していた場合に使える「10超所有軽減税率の特例」

親が住まなくなった家を10年以上所有していた場合、所得税の税率が軽減される特例があります。これにより、譲渡所得税の負担を軽減することができます。詳細については、国税庁のウェブサイトを確認してください。

控除・特例が受けられる条件

特別控除や特例を受けるためには、一定の条件を満たす必要があります。具体的な条件や要件については、国税庁のウェブサイトなどを参照してください。控除を使った場合の税金シミュレーション例

以下の例を通じて、控除を使った場合の税金シミュレーションを行います。

例えば、親が住まなくなった家を売却し、譲渡所得が500万円だった場合を考えます。

この場合、特別控除の上限額である3,000万円を超えていないため、特別控除を適用することができます。

- 譲渡所得税(特別控除適用後)= 譲渡所得 – 特別控除額

- 譲渡所得税(特別控除適用後)= 500万円 – 300万円 = 200万円

親から相続した住んでない家の売却にかかる税金に使える控除・特例

相続した空き家に使える「3,000万円特別控除」

親から相続した住んでない家を売却する場合、相続した空き家に対して最大3,000万円の特別控除を受けることができます。この特別控除は、相続税の非課税枠の一部として利用することができます。具体的な要件や条件については、国税庁のウェブサイトをご確認ください。

相続税の一部を取得費に計上できる「取得費加算の特例」

相続した住んでない家の売却においては、相続税の一部を取得費に計上することができる「取得費加算の特例」があります。これにより、売却時の取得原価を引き上げることができ、譲渡所得の算出に影響を与えます。詳細な計算方法や条件については、国税庁のウェブサイトなどを参照してください。

控除・特例が受けられる条件

特別控除や特例を受けるためには、一定の条件を満たす必要があります。具体的な条件や要件については、国税庁のウェブサイトなどを参照してください。控除を使った場合の税金シミュレーション例

以下の例を通じて、控除を使った場合の税金シミュレーションを行います。

例えば、相続した住んでない家を売却し、譲渡所得が700万円だった場合を考えます。

この場合、特別控除の上限額である3,000万円を超えていないため、特別控除を適用することができます。

- 譲渡所得税(特別控除適用後)= 譲渡所得 – 特別控除額

- 譲渡所得税(特別控除適用後)= 700万円 – 300万円 = 400万円

住んでないマイホームの売却にかかる税金に使える控除・特例

マイホームの売却に使える「3,000万円特別控除」

住んでないマイホームの売却においても、最大3,000万円の特別控除を受けることにより、税金の負担を軽減することができます。この特別控除は、所得税の控除として利用することができます。

詳細については、国税庁のウェブサイトを参照してください。

控除・特例が受けられる条件

特別控除や特例を受けるためには、一定の条件を満たす必要があります。具体的な条件や要件については、国税庁のウェブサイトなどを参照してください。控除を使った場合の税金シミュレーション例

以下の例を通じて、控除を使った場合の税金シミュレーションを行います。

例えば、住んでないマイホームを売却し、譲渡所得が900万円だった場合を考えます。

この場合、特別控除の上限額である3,000万円を超えていないため、特別控除を適用することができます。

- 譲渡所得税(特別控除適用後)= 譲渡所得 – 特別控除額

- 譲渡所得税(特別控除適用後)= 900万円 – 300万円 = 600万円

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?