「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」とは

『特定居住用財産の譲渡損失の損益通算及び繰越控除の特例』とは、マイホームを売却して損失が出た際に利用できる制度です。その年に損益通算しても控除しきれなかった場合は、翌年以後3年内に繰越して控除(繰越控除)することができます。 また、新しくマイホームを買換えしない場合であっても適用することができます。

この特例が利用できるのは、当初定められた期間(2004年1月1日から2017年12月31日)から期限延長され、2025年12月31日までとなっています。(2025年9月現在)そのため、2025年1月1日以降に家を売却した方はこの控除を利用することができません。

「居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例」との違い

- マイホームの「買換え」があるか、ないか

- 買換えがある場合、買換えた住宅で償還期間10年以上の住宅ローンを利用しているのか

- 買換えがない場合、売却する住宅に償還期間10年以上の住宅ローンの残高があるか

適用の条件を比べてみましょう。

| 特定居住用財産の売却の場合 | 居住用財産の買換え等の場合 | |

|---|---|---|

| マイホームの買換え | 住宅を買換えなくても適用が受けられる | 一定条件を満たす住宅を新たに買換えなければならない |

| 住宅ローン | 売買契約日の前日に一定のローン残高があることが条件 | 新たに買換えた住宅にローンがあること |

| 損益通算繰越控除できる譲渡損失の額 | 下記①または②いずれか小さい金額 ①売却した居住用財産の損失額 ②住宅ローン残高から売却額を引いた残額 | 売却した居住用財産の損失額全額 |

売却すると売却損が出る可能性がある

2013年以降不動産の価値は右肩上がりで上昇しており、2025年の現在も「今が売り時」とはいえ、不動産は1日住んだだけで中古物件となって価値が大きく下落すると言われています。実際に近頃は、不動産チラシなどで、以下のような文言をよく見ませんか?

今後の見通しとしても、マンション売値の高騰は続くと考えられており、2020年頃がピークではありません。

不動産価格上昇トレンドにのって高値で売れたとしても、中古住宅を売却する場合、新築で購入した時より高い価格で売れる可能性は低くなる可能性が高いのが実情です。

かといって経過年数が経てば経つほど住宅の価値は下がるうえに、先述のように近い将来全体的な不動産価格が下落するおそれもあります。

「損をしてまで売りたくない!」というのはだれもが思うことですが、どうしても損が出る場合、なにか少しでも役に立つことはないのでしょうか?

損をしたくない方必見! 譲渡損失について

せっかく保有している不動産を売却上で、損をしたくない方へ、実は、確定申告でマイホームを売却する際に損失がでた際の特例を利用することで売却損の一部を取り戻せる場合があるのです。

その制度を「特定居住用財産(マイホーム)の譲渡損失の損益通算及び繰越控除の特例」と言います。

マイホームを売却して損失が出た際に利用できる特例は、2種類あります。

- 売却の場合:特定居住用財産の譲渡損失の損益通算及び繰越控除

- 買換えの場合:居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除

損益通算の計算方法

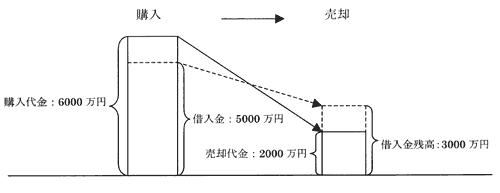

では、実際に計算していきましょう。2005年2月15日に6,000万円で購入(5,000万円住宅ローン利用)、

2025年1月20日に2,000万円で売却(ローン残高3,000万円)

※ 説明を簡潔にするため、減価償却などは考慮していません。

・まず、譲渡損失の損益通算の限度額の確認をする

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」では、損益通算できる譲渡損失の金額に限度額があります。

・損益通算できる金額を計算します。

3,000万円(借入金残高)-2,000万円(売却代金)=1,000万円 (←損益通算限度額)

4,000万円>1,000万円 (譲渡損失額のうち限度額まで)

1,000万円が、損益通算できる金額です。

・各年度ごとに、確定申告して源泉徴収された所得税の還付を受けます。

給与所得(400万円)より大きな譲渡損失(1,000万円)があるのでその年の所得は0円になり、に源泉徴収された所得税は全額還付されます。

400万円(所得)-1,000万円(譲渡損失)=△600万円(繰越せる譲渡損失)

給与所得(400万円)より大きな譲渡損失(600万円)があるのでその年の所得は0円になり、に源泉徴収された所得税は全額還付されます。

400万円(所得)-600万円(譲渡損失)=△200万円(繰越せる譲渡損失)

給与所得(400万円)から残りの譲渡損失(200万円)を引いた額(200万円)がその年の所得になります。

所得200万円をもとに所得税及び住民税を計算しなおすので、既に源泉徴収されている所得税の一部が還付されます。

400万円(所得)-200万円(譲渡損失)=200万円(所得)

※ 住民税は、前年度所得に対して計算されるので、1年遅れで反映されます。

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。 不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

特例の対象となる条件について

特例の適用を受けるためには、売却するマイホーム(譲渡資産)が一定の要件を満たす居住用財産であり、かつその譲渡が一定の要件を満たすもの(特定譲渡)でなければなりません。細かな条件があるので、ひとつひとつ確認していきましょう。どのような住宅が対象となるか?(譲渡資産の範囲)

- 個人が所有する住宅(家屋やその家屋の敷地)で、売却した年の1月1日において所有期間が5年を超えていること。

(例)2025年1月1日以降に売却する場合は、2019年12月31日以前に取得したものが対象となります。

2019年2月15日に取得した住宅を2025年1月5日に売却した場合、取得した日(2019年2月15日)から売却した年の1月1日(2025年1月1日)までの所有期間は5年を超えるので対象となりますが、2024年12月31日に売却した場合は売却した年の1月1日(2018年1月1日)までの所有期間は5年未満となり、対象条件に該当しません。 - 売却する人が住んでいる日本国内にある居住用住宅であること。

転勤、単身赴任などで所有者本人が住んでいなくても、家族が住んでいれば対象となります。

ただし個人が居住用住宅を2件以上所有している場合は、主に居住に使用している1件に限り適用されます。また、住宅の一部を居住以外に使用している部分がある場合は、居住に使用している部分に限り適用されます。 - 売却する人が売却時にその住宅に住んでいない場合、住まなくなった日から3年目の12月31日までの間に売却されるもの。

- 家屋を取り壊した場合、次の3つの要件すべてに該当するもの。

(ア)家屋を取り壊した日の属する年の1月1日において、その住宅の敷地の所有期間が5年を超えていること。

(イ)家屋を取り壊した日から1年以内にその敷地の売却に関する契約を締結し、かつ住まなくなった日から3年目の年の12月31日までに売却すること。

(ウ)家屋取り壊し後、その敷地を賃駐車場など賃貸その他の用途に使用していないこと。 - 家屋が災害により滅失した場合、その災害があった日から3年を経過する日の属する年の12月31日までに売却され、かつ売却した年の1月1日において所有期間が5年を超えているもの。

特例が適用される要件

- 売却する年の1月1日における所有期間が5年を超えていること。

- 特例の期日(2025年12月31日)までに行われる譲渡であること。

譲渡:通常の売買の他、借地権の設定などによる譲渡所得となる不動産の貸付が対象で、贈与や出資による譲渡は対象にはなりません。 - 第三者への譲渡であること。

特別な関係のある相手(親子や夫婦など直系親族、生計を一にする親族、対象となる住宅を売却後にその売却した住宅で同居する親族、内縁関係者、同族関係者、同族会社など特殊な関係にある法人など)の場合は適用できません。 - 対象となる住宅の売買契約日の前日において、その住宅購入に係る住宅ローン(契約における償還期間が10年以上のもの)の残高があること。

- 対象となる住宅の売却価格が、3のローン残高より低いこと。(売却損が生じていること)

特例の適用除外について

適用要件を満たしている場合でも、以下の項目に該当する場合は特例の適用は受けられないので注意が必要です。- 繰越控除が適用できないケース

合計所得金額が3,000万円を超える年は、その年において特例は適用できません。 - 損益通算及び繰越控除の両方が適用できないケース

(ア)対象となる住宅を売却した年の前年及び前々年に、次の特例を適用している場合。・居住用財産を譲渡した場合の長期譲渡所得の軽減税率の特例

・居住用財産の譲渡所得の3,000万円の特別控除(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除く)

・特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・特定の居住用財産を交換した場合の長期譲渡所得の課税の特例(イ)対象となる住宅を売却した年の前年以前3年以内の年に、他のマイホーム売却で生じた損失で特定居住用財産の譲渡損失の損益通算の特例を受けている場合。(ウ)対象となる住宅を売却した年、またはその年の前年以前3年以内の年に、他の資産の売却をして居住用財産を買換えた場合の譲渡損失の損益通算及び繰越控除の特例を受けている場合。

特例を受ける方法

確定申告をする

この特例を受けるためには、確定申告が必要です。手続きは、次のとおりです。(ここで期限内に提出していなければ、この年度分以降の損益通算もできなくなります)

その際、

① 「確定申告書(分離課税用)第三表」の特例適用条文欄に「措法41条の5 1項」と記入する。

② 特定居住用財産の譲渡損失の金額の明細書(確定申告書付表)を提出する。

③ 特定居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書(租税特別措置法第41条の5の2用)を提出する。

④ 申告に必要な書類を添付する。

確定申告書は国税局ホームページから作成できます。

②と③の書類も国税局ホームページから取得できます。

必要書類

- 売却したマイホームの住宅借入金等の残高証明書(売買契約締結日の前日のもの)

- 売却したマイホームの所有期間が5年を超えるものであることが確認できるもの(譲渡資産に係る登記事項証明書、売買契約書など)

- 売却したマイホームに住んでいたことを明らかにするもの(住民票など)

※ 譲渡をした時において、住民票に記載されていた住所と譲渡資産の所在地とが異なる場合は、戸籍の附票の写しなど

翌年以降、繰越控除をする場合

翌年以降、損失を繰越す場合には、売却した年分の確定申告でこの特例を受ける手続きをしたうえで、その後の年分の確定申告書を連続して提出する必要があります。繰越損失を控除する年分の確定申告では、

① 確定申告書第一表の「本年分で差し引く繰越損失額」欄に控除額を記入し、

② 確定申告書第四表(損失申告用)(一)及び(二)を添付します。

②の書類は国税局ホームページから取得できます。

住宅ローン控除と併用できる

「特定居住用財産の譲渡損失の損益通算及び繰越控除の特例」では、売却した年において住宅ローン控除と併用することができます。ただし住宅ローン控除は、あくまでその年の所得に対して発生する所得税及び住民税からの税額控除です。損益通算の特例が適用されその年の課税所得が大幅に減額される場合、発生する所得税及び住民税はかなり少額になり、ローン控除はそこからの控除になります。

特に譲渡損失の繰越控除が発生するような場合では、そもそもその年のローン控除の対象となる所得税・住民税は「0円」ですから、ローン控除による減税はありません。

3,000万円控除と併用できる

個人がマイホームを譲渡した場合は、売却益から3,000万円の特別控除額を控除することができます。つまり売却益が出ても3,000万円以下であれば、特別控除を使って税金を支払わなくてもよいという制度です。ここでいうマイホームとは、所有者が自己の生活の拠点として利用している住宅のことをいい、一時的な利用目的で住んでいた住宅は認められないので注意が必要です。「自己の生活の拠点」であったかどうかの判定は、所有者や配偶者、家族の生活の状況や、家屋の構造や設備などの事情を勘案し厳しいチェックのもと決まることになります。3,000万円控除を利用するための要件は次の通りです。

| 譲渡した不動産 | ・譲渡者が居住していること ・譲渡者が居住していて、居住されなくなった日から3年を経過する年までの間に譲渡されること |

| 譲受者 | 譲受者が譲渡者の配偶者や生計を一にする親族でないこと |

| マイホームの譲渡について、交換や買換えなどの他の課税特例をうけていないこと | |

| マイホームの譲渡があった年に、住宅ローン控除の適用をうけていないこと | |

| 居住用に該当する | 転勤などの事情により、所有者が配偶者と離れて一人暮らしをしている場合でも、その事情が解消したときは再び配偶者と居住を共にすると認められるときは、配偶者が居住している住宅について、その所有者が居住の用に供している住宅に該当します。 |

| 居住用に該当しない | 居住用住宅の新築期間中だけの仮住まいにしている住宅や、一時的な目的で入居していると認められる住宅。 趣味や娯楽または保養のために所有している住宅(別荘など) |

10年超所有軽減税率の特例と併用できる

3,000万円特別控除をうけるとき、マイホームの所有期間が譲渡した年の1月1日において10年を超えている場合は、譲渡所得税について軽減税率が適用されます。通常、所有期間が5年超の場合の譲渡所得税は20%(所得税15%、住民税5%)ですが、軽減税率を適用することで、次の表の税率になります。

| 長期譲渡所得金額 | 所得税 | 住民税 | 合計 |

| 6,000万円以下部分 | 10% | 4% | 14% |

| 6,000万超部分 | 15% | 5% | 20% |

(上記税率には、別途復興特別所得税=所得税額×2.1%が課税されます。)

特定居住用財産の買換えの特例

居住用財産を譲渡し譲渡所得の金額が3,000万円超の場合に、買換えの特例の適用を受けるかどうか検討することになります。3,000万円以下の場合は、既に紹介した3,000万控除を適用すれば税金を支払う必要はないので心配はありません。

しかし、不動産の価格は時代と共に変動するものですから、意外と売却益が3,000万円を超えるケースも珍しくありません。そこで注目したいのが「特定居住用財産の買換えの特例」です。今回は、特的居住用財産の買換えの特例にスポットをあてて、詳しく解説していきます。

居住用財産買換えの特例とはどんな制度?

特定居住用財産の買換えの特例とは分かりやすく表現すると、「マイホームを買換えたときに発生した売却益に対して特例を認める」という制度です。マイホームを譲渡して得た収入よりも、買換えたマイホームの取得にかかった費用の方が大きかったら課税されないという内容です。

ただし一点注意が必要です。買換えの特例は課税の繰り延べであり、将来買換えた資産を譲渡した場合は、繰り延べられた所得についても課税されますので気を付けましょう(譲渡益が非課税になるということではないので注意。)。

なおこの特例には期限があり、マイホームを令和7年12月31日までに売却をしていることが条件になります。

居住用財産買換えの特例でどう節税できるのか?税額の計算方法もご紹介

居住用財産買換えの特例を使うことで非常に高い節税効果が期待できます。それでは、具体例にどのような計算方法で特例をつかえるのか事例をみながらイメージしてみましょう。譲渡所得の計算方法

まずは、居住用財産の買換えの特例が使えるケースは次のとおりです。| 課税されない | 譲渡資産の譲渡価格よりも買換資産の取得価格が大きい場合 |

| 課税される | 譲渡資産の譲渡価格よりも買換資産の取得価格が小さい場合 |

続いて譲渡所得の計算方法と買換え特例の計算方法は次の通りです。

①収入金額

譲渡資産の譲渡価格-買換資産の取得価格

②必要経費

(譲渡資産の取得費+譲渡費用)×収入金額①÷譲渡資産の譲渡価格

③長期譲渡所得の金額

収入金額①- 必要経費②=課税長期譲渡所得金額

④税額

| 長期譲渡所得金額に対する税率 | 所得税 | 住民税 | 合計 |

| 15% | 5% | 20% |

(上記税率には、別途復興特別所得税=所得税額×2.1%が課税されます。)

具体例で計算しよう

実際に譲渡資産と買換資産の金額を計算しイメージしてみましょう。(今回、具体的に算出するために税率に復興特別所得税も計算します。)(譲渡資産について)

- 所有期間28年の居住用家屋とその敷地

- 居住期間 12年

- 譲渡価格 7,000万円

- 取得費 1,000万円

- 譲渡費用 300万円

(買換資産について)

- 一戸建て新築住宅(敷地面積120?、家屋の床面積100?)

- 取得価格 5,000万円

- 取得と同時にただちに居住用として使用するものとします。

【計算方法】

| 項目 | 買換え特例を受ける場合 |

|---|---|

| 譲渡所得金額 | (1)収入金額 7,000万円-6,000万円=1,000万円 (2)必要経費 (1,000万円+300万円)× 1,000万円 ÷ 7,000万円 = 186万円 ※千円単位は四捨五入によりカット (3)譲渡所得の金額 1,000万円 – 186万円 = 814万円 |

| 課税長期譲渡所得金額 | 814万円 |

| 税額 | 814万円 × 20.315% = 165万円 ※千円単位は四捨五入によりカット |

いかがでしょうか?本来は、譲渡収入金額 – (取得費 + 譲渡費用)で譲渡所得額が計算されるので多額の税金が課税されてしまいますが、買換え特例を使うことで大幅な節税が実現できました。

居住用財産買換えの特例の適用要件は?

居住用財産の特例をうけるには、次にあげる要件全てにあてはまることが必要です。| 譲渡資産 | ・譲渡した年の1月1日における所有期間が住宅と敷地のいずれも10年を超えていること ・居住期間が10年以上であること(譲渡した住宅に居住していなかった期間がある場合には、居住していなかった期間を除き前後の期間を合算して計算します。 ) ・令和7年12月31日までに譲渡していること ・譲渡資産の譲渡の対価の額が1億円以下であること |

| 買換え資産 | ・住宅の居住用部分の床面積が50㎡以上であること(登記簿上の面積) ・住宅の敷地の面積が500㎡以下であること ・住宅が既存の対価建築物である場合、次にあげるどれかに該当すること 1、取得日から起算して25年以内に建築された住宅であること 2、地震に対する安全性にかかる基準に適合することが証明されたもの※1 ・買換資産は、譲渡した当年・前年・翌年末までに取得をすること ・買換え資産(居住用財産)は、取得年の翌年末までに居住すること |

| その他 | ・譲渡資産の譲受者が譲渡者の配偶者や生計を一にする親族でないこと ・住宅ローン控除との併用は不可 ・交換や特別控除などの他の課税の特例をうけていないこと |

※1証明書類一覧

・耐震基準適合証明書(住宅取得日の2年以内に証明のための住宅の調査が終了したもの)

・住宅性能評価書の写し(住宅取得日の2年以内に評価されたもの)

・既存住宅売買瑕疵担保責任保険付保証明書(加入後2年以内のもの)

(平成25年度改正で、地震に対する安全性基準の適合要件を証明する書類の範囲に、既存住宅売買瑕疵担保責任保険に加入していることを証明する書類が加わりました)

買換え特例を利用する条件とは

ここまで、マイホームを売却する際の節税として3つの方法を紹介してきましたが、 この3つの特例は併用することができません。

したがって、売却益が出た際は、どの特例を使うかを考え選択することが非常に重要になります。これを選択適用といいます。

考え方としては、まず3,000万円の特別控除が使えるかどうかを最優先的に確認してください。なぜなら、売却益が3,000万円以下であればそもそも税金を支払う必要がありませんので、特例の選択をする必要がないからです。売却益が3,000万円以上になる可能性が出てきた段階で買換えの特例を検討すれば良いでしょう。

適用を受けるための手続き方法

この特例を受けるためには、次にあげる書類を用意し、確定申告をしなくてはなりません。確定申告書に添付する書類は以下の通りです。- 譲渡所得計算明細書

- 譲渡に係る売買契約書の写しその他の書類で、譲渡に係る対価の額が1億円以下であることを証明するもの

- 譲渡した不動産の登記事項証明書(または登記簿謄本・抄本)

- 住民票の写し(譲渡日から2ヶ月経過後に譲渡した資産のある市区町村から交付されたもの)

- 買換資産を取得予定の場合は、買換資産の明細書《確定申告時にすでに買換資産を取得済の場合は、上記に加えて次の書類を準備》

- 買換資産の購入金額が明らかになる書類(契約書、領収書のコピーなど)

- 買換不動産の登記事項証明書(または登記簿謄本・抄本)

- 住民票の写し(買換資産の所在地のもの)

- 買換資産が耐火建築物の中古住宅である場合で、取得日から25年以内に建築されたものでないときは、耐震基準適合証明書、住宅性能評価書の写しまたは既存住宅売買瑕疵担保責任保険付保証明書が必要です。

上記以外にも税務署からの指摘により追加の書類が必要になる場合もあります。

まずは管轄の税務署に相談し確定申告の準備をしましょう。できるだけ早く一括査定を利用しよう

既に説明をしたように、中古不動産の価値は築年数が建てば経つほど減っていきます。

今後不動産を売却する予定のある方は、ベストな期間を過ぎてしまう前に不動産の一括査定サイトを利用して、売却に向けて早めの準備をしておきましょう。

今回は、提携会社数が全国2,000社以上を誇る不動産売却サイト「イエウール」をご紹介します。所有している不動産が「売り時」かどうか、取引事例から具体的な販売状況を教えてくれるサイトです。

物件種別や地区町村など、およそ1分程度で終わる入力ホームを登録するだけで、簡単無料査定ができます。この機会に是非試してみてはいかがでしょうか。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

節税効果を活かそう

今回は特定の居住用財産の税金について解説をしてきました。マイホームを売却すると、利益に対して非常に大きな税金が課せられる反面、上手に軽減措置や特例を利用すると大きな節税効果を生み出せます。その中でも、今回解説をした「特定居住用財産の買換え特例」は特に節税効果の高いものです。特例や控除を知っているのといないのとでは、支払う税金が全く異なります。それぞれの特例についての要件や適用基準をしっかり確認し、損をしないマイホームの売却を実現しましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?