- 不動産を売却した年の固定資産税はどうなるの?

売主に全額課税されます。でも実際は買主と売主で分担することが多いですよ!

- 不動産売却した年の固定資産税は売主に全額課税される

引渡し以降の分の固定資産税は日割り計算で買主に負担してもらう

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

不動産を売却した年の固定資産税はどうなる?

- 固定資産税ってどんな税金だっけ?

固定資産(土地や建物)を所有している人に毎年課税される税金です。

さっそく固定資産税はどうなるのかみていこう!

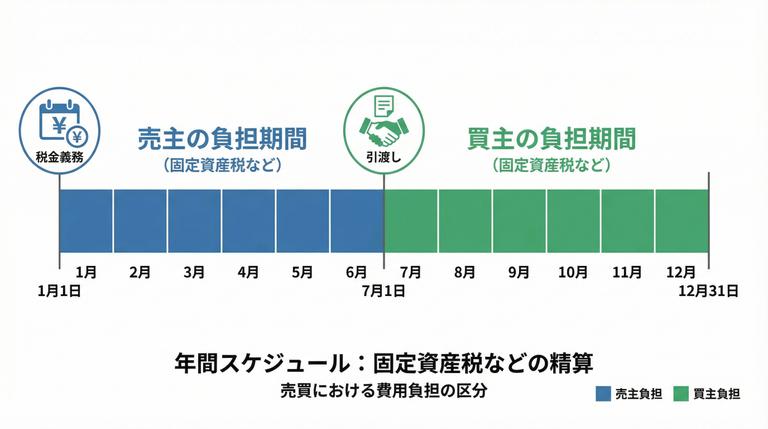

- 固定資産税は、その年の1月1日時点で固定資産の登記簿上の所有者に課税される

- 実際には日割り計算で売主と買主が分担することが多い

- 売主と買主の相談で負担額が決まる

- 固定資産税の起算日がいつなのかによって負担額が変わる

- 買主負担分の固定資産税は決済のときに売主に支払う

不動産売却した年の固定資産税は誰がいつ支払うの?

そのため、不動産を売却した年の固定資産税は売主に全額課税されることになります。

たとえば、2024年の10月1日に不動産の引渡しを行った場合、2024年の固定資産税は全額売主に課税されます。

- 売主が全額支払うって不公平じゃない?

不公平を解消するために、買主と売主で分担することが一般的です。

買主負担分の固定資産税は、不動産の引渡し・決済のタイミングで、「固定資産税清算金」として、不動産の代金と共に買主から売主に支払われます。

不動産を売却した年の固定資産税は日割り精算する

1月1日を起算日とする理由は、固定資産税は毎年、1月1日の所有者に対して課税されるためです。

一方で、4月1日を起算日とする考え方は、1月1日の所有者に対して発生する税金は、4月1日から始まる年度分の税金となることによるものです。

起算日は、東日本では1月1日、西日本では4月1日とすることが多いです。

固定資産税を日割り計算をするときは、起算日から引渡しの前日までの固定資産税を売主が負担して、引渡しから年末までの固定資産税を買主が負担することが多いです。

起算日には2パターンあり、「1月1日」とするパターンと「4月1日」とするパターンです。

たとえば起算日が1月1日、引渡し日が5月1日の場合を考えてみましょう。

この場合、1月1日から4月30日までの分の固定資産税を売主が負担して、5月1日から12月31日までの分の固定資産税を買主が負担することになります。

ただし、この精算は法律上決められた手続きではなく、あくまで不動産取引の慣習なので、不動産を売却する際は「固定資産税を日割り精算するか」「固定資産税の起算日をいつにするか」を不動産会社に確認しておきましょう。

こうした固定資産税の清算などの説明を事前にしてもらえるかどうかは、不動産会社によって差があるかもしれません。

売主にとって損がなく、分かりやすいよう説明してくれる優良な不動産会社を見つけるなら不動産一括査定サービス「イエウール」がおすすめです。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。 不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

不動産売却の前後の年の固定資産税は誰が払う?

固定資産税は、毎年の1月1日時点での所有者に課税されることはここまでに見てきました。

したがって、不動産売却の前後の固定資産税は次のように支払うことになります。

- 不動産を売却する前の年:売主が負担する

- 不動産を売却した年:売主と買主が分担する

- 不動産を売却した次の年:買主が負担する