「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

登記事項証明書とは

不動産の登記事項証明書とは、法務局の登記簿に記録されている不動産の所有者情報や物件情報が記載された証明書です。現在、登記簿は電子データとして法務局で管理されています。その内容を証明書として印刷したものが登記事項証明書です。

法務局の登記簿の内容は一般公開されていて、登記事項証明書は建物の所有者に限らず誰でも取得することができます。

登記事項証明書は「表題部」と「権利部」に分かれていて、権利部は「甲区」と「乙区」に分かれています。

各部分には次のような内容がそれぞれ記載されています。| 項目 | 区分 | 内容 |

| 表題部 | 土地 | 所在、地番、種類、土地の面積など |

| 建物 | 種類、構造、床面積、家屋番号など | |

| 権利部 | 甲区 | 所有権に関する情報(所有した日付、所有者の情報など) |

| 乙区 | 所有権以外に関する情報(抵当権の権利者情報など) |

登記事項証明書の種類

登記事項証明書には次の4種類があります。

- 全部事項証明書

- 現在事項証明書

- 一部事項証明書

- 閉鎖事項証明書

それぞれの証明書の内容と利用できる場面を確認していきましょう。

全部事項証明書

全部事項証明書に記載されているのは、特定の不動産に関する登記簿に記載されている全ての情報です。全部事項証明書には過去の変更履歴(所有権の移転や抵当権の設定履歴など)がすべて記載されています。

現在事項証明書や一部事項証明書と異なり、時間軸を通じた全登記情報を見ることができます。

全部事項証明書は、閉鎖事項証明書に記載されている内容を除く、これまでのすべての履歴が記載されていて、かつその内容が正しいと証明されているものです。

したがって、次のような場合には全部事項証明書を提出するとよいです。

- 公的機関に提出する

- 不動産売買契約を結ぶ際に利用する

- どの証明書を提出したらよいかよくわからない

現在事項証明書

現在事項証明書は、証明書を取得した時点で有効な登記情報のみを抜粋して示す証明書です。所有権や抵当権など、現在の権利関係が記載されています。

現在事項証明書は、交付申請書を提出する際に、「ただし、現に効力を有する部分のみ(抹消された抵当権などを省略)」を選択すれば取得することができます。

現在事項証明書は現時点で効力のある点のみ記載されているため、内容がシンプルで見やすいです。

また、相手に知られたくないことがある場合には現在事項証明書を取得するとよいでしょう。

たとえば、当該の物件に過去に抵当権を何回も設定していることが相手に知られたくない場合には、現在事項証明書を取得するという手があります。

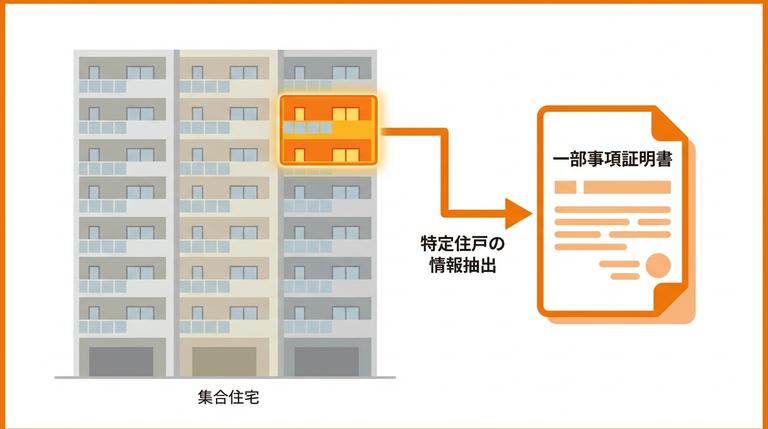

一部事項証明書

一部事項証明書は、全部事項証明書や現在事項証明書と異なり、必要な部分のみを選択的に確認できる点が特徴です。

たとえば、マンションのように複数人が共同で所有している物件であれば、全部事項証明書を取得してしまうと書類の枚数が膨大になってしまいますが、一部事項証明書を取得すればご自身が所有している不動産の登記情報のみ取得することができます。

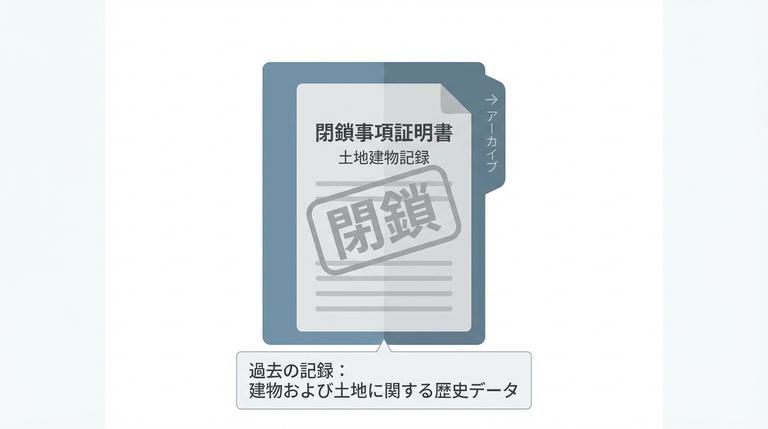

閉鎖事項証明書

不動産の分筆や合筆などで新たな登記簿が作成されると閉鎖登記が行われますが、この閉鎖した登記の内容を証明するのが閉鎖事項証明書です。

閉鎖事項証明書を取得すれば、その土地が過去どのように利用されたかがわかります。たとえば土地を購入する際には、地盤の状況や土地の過去の利用状況を知るために閉鎖証明書を取得するケースがあります。

登録事項証明書の取得方法

登録事項証明書の取得方法には、「オンライン」「郵送」「法務局の窓口」の3種類があります。

中でもオススメなのはオンラインでの申請です。| 受取場所 | 手数料 | 取扱時間 | |

|---|---|---|---|

| 窓口申請 | 窓口交付 | 600円 | 平日の午前8時30分から午後5時15分 |

| 郵送 | 郵送 | 600円 | 24時間 |

| オンライン請求 | 郵送 | 500円 | 平日の午前8時30分から午後9時まで |

| 窓口交付 | 480円 |

とくに日中仕事している方にはオンラインでの申請がオススメできます。

申請方法を一つずつ解説していきます。

オンラインでの請求方法

オンラインで登記事項証明書を請求する場合は、「登記・供託オンライン申請システム」の「かんたん証明書請求」で情報を入力すれば簡単に請求手続きを行うことができます。

オンラインでの請求は次の手順で行います。

- 「登記・供託オンライン申請システム」で申請者情報を登録する

- 「登記・供託オンライン申請システム」にログインする

- 「かんたん証明書請求」から「登記事項/地図・図面証明書交付請求書」を選択する

- 請求書の様式に入力して請求書を作成する

- 交付方法(郵送、窓口受取)を選ぶ

- 請求書を送信する

- 手数料を電子納付する

- 指定した方法で登記事項証明書を受け取る

郵送での請求方法

郵送で請求する場合は次の手順で行います。

- ご自身の物件の管轄の法務局窓口を調べる

- 手数料分の収入印紙と往復分の切手、往復分の封筒を用意する

- 登記事項証明書交付申請書に必要事項を記入する

- 登記事項証明書交付申請書に収入印紙を貼る

- 登記事項証明書交付申請書、返信用封筒、返信用切手を封筒に入れ、法務局窓口に送付する

- 後日郵送で登記事項証明書が送付される

なお、登記事項証明書交付申請書はインターネットからダウンロードして入手するか、法務局窓口で取得するかのいずれかの方法で取得することができます。

法務局の窓口での請求方法

法務局の窓口で交付申請書を請求する場合は、次の手順で行います。

- 管轄の法務局窓口を調べる

- 営業時間内(平日の午前8時30分から午後9時まで)に法務局窓口に行く

- 登記事項証明書交付申請書に必要事項を記入する

- 手数料とともに登記事項証明書交付申請書を窓口に提出

- 待つ

- その場で登記事項証明書を受け取る

確定申告には登記事項証明書が必要になる

ここでは、確定申告が必要になる場面ごとに登記事項証明書の使い方を解説します。

住宅ローン控除を適用する場合

住宅ローン控除は、所得税に控除を適用できる税額控除制度の一つで、住宅ローンを利用してマイホームを購入する人を支援するための制度です。住宅ローン控除が利用できるのは、住宅ローンを利用して、マイホームとして新築・中古問わず住宅を購入した場合や、マイホームのリフォームを行った場合です。

住宅ローンを控除を利用すれば、年末のローン残高をもとに算出された金額を所得税から控除することができます。

住宅ローン控除を利用する場合には確定申告が必要になります。

この確定申告の際、登記事項証明書が必要になります。

確定申告の際には、一戸建てであれば全部事項証明書を、マンションであれば一部事項証明書を、それぞれ添付して申請を行うことになります。確定申告で登記事項証明書が必要になるのは、住宅ローンを利用してマイホームを取得したことを証明するためです。

住宅ローンを借り入れる際には必ず抵当権が設定されていて、登記事項証明書は抵当権が設定されていることを証明するために使われます。

不動産を相続して相続税を申告する場合

相続税は、相続人が被相続人から財産を相続した場合に課税されます。中でも、不動産、つまり土地や建物を相続した場合には登録事項証明書が必要になります。

相続税が発生するのは、課税対象金額から、葬儀費用や債務額を差し引いた額が、基礎控除額(=3,000万円 + 600万円 × 法定相続人の数)を超える場合です。

なお、不動産を相続した場合には、相続税の発生有無にかかわらず、不動産の名義変更手続きを行わなければいけません。

相続時点では不動産の名義人が被相続人に設定されているため、法務局で不動産名義変更登記を行い、不動産の所有者を変更する必要があります。

相続登記(名義変更)は、相続によって不動産を取得したことを知った日から3年以内に申請することが義務付けられています。正当な理由なくこの義務を怠った場合、過料が科される可能性があります。贈与税を申告する場合

贈与税は、個人の間で金品の贈与が行われたときに、贈与された財産に対して課税される税金です。贈与税は、1月から12月までの1年間に110万円以上の譲渡があった場合に課税されます。

贈与税の課税対象になっている場合や、贈与税の控除の特例を利用する場合には確定申告が必要になります。

贈与税の申告を行う際は、次の場合に登記事項証明書を利用します。- 配偶者控除の特例を利用して、マイホームまたはマイホームの取得費用を控除する場合

- 住宅取得等資金の贈与税の特例でマイホームの購入費用を控除し、かつマイホームが納税期限までに完成・取得されている場合

- 住宅取得等資金の贈与税の特例でマイホームの修繕費用を控除し、かつ修繕が納税期限までに完了している場合

あなたの不動産、査定価格はいくら?

査定価格はいくら?