離婚は住宅ローンを折半しなければいけないのでしょうか?

財産分与では、住宅ローンのようなマイナスの財産も考慮の対象となります。家の資産価値からローン残高を差し引いて財産価値を算出し、その結果に応じて分与方法を決定します。この記事では、まず離婚するときの財産分与と住宅ローンについて解説した上で、住宅ローンが残っている場合の対処法も解説していきます。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

離婚するときは住宅ローンの折半は不要

基本的に、離婚時に住宅ローンを折半する必要はありません。住宅ローンはマイナス財産にあたり、法律上は財産分与の対象外です。

住宅ローンが残っている家を財産分与する場合でも、ローンの折半は不要です。

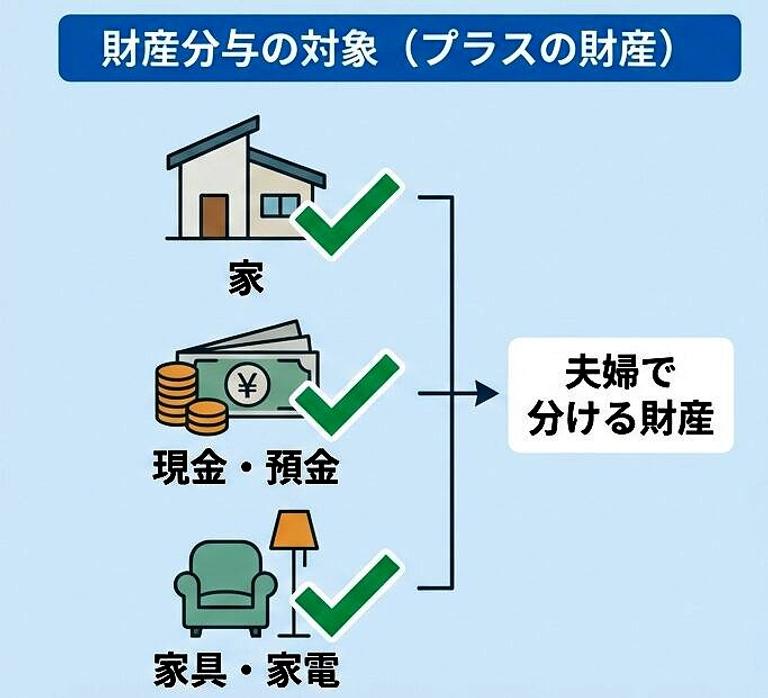

離婚時の財産分与はプラスの財産のみ対象

これには、現金や預金、不動産、家具、株式などの金融資産などが含まれます。

結婚前に持っていた財産や、結婚中に一方が個人的に得た相続財産などは基本的に分与の対象外です。

ここで注意していただきたいのが、財産分与の対象になるものは、「プラスの財産のみ」であるため、住宅ローンなどの借金は、折半する対象になりません。

住宅ローンは借金だからマイナスの財産の一部

住宅ローンは住宅を購入するために銀行などの金融機関から借り入れるローンです。つまり、借金であり、マイナスの財産になります。

先述した通り、財産分与は、プラスの財産のみであるため、借金は対象外になります。

そのため、離婚時に住宅ローンが残っているから、夫婦二人で残りの額を折半し支払い続ける状態は、一般的にありません。

つまり、離婚時に住宅ローンが残っている場合、ローンを組んだ名義人に全ての返済義務があります。

離婚時の住宅ローンの返済方法は「売却」が一般的

住宅ローンの完済方法として最も選ぶ人が多い方法として、「住宅を売却し、その売却代金で住宅ローンを完済する」があります。これは、住宅ローンの残債額と家の売却価格によって対応が主に2つに分かれます。

- 家の売却額で住宅ローンが完済できる場合「アンダーローン」

- 家の売却額以上に住宅ローンの残債が残っている場合「オーバーローン」

(1)のアンダーローンの場合、家の売却額で住宅ローンをカバーすることができるため、売却しその費用で完済する方が多くいらっしゃいます。

また、住宅ローン完済後「プラス」の利益が出た場合、これは財産分与の対象になるため2分の1ずつ折半されます。

アンダーローンの場合は、家の売却もスムーズに行えて今後の返済の心配もなくなるため、最もトラブルが少ないといわれています。

一方で(2)のオーバーローンだった場合、例えば家を2,000万円で売却できても、住宅ローンが1000万円残る場合、1000万円分がマイナスとなってしまいます。この費用は、名義人が不足分を支払い続けなければなりません。

後ほど、オーバーローンだった場合の住宅ローンの対処法を紹介します。

家を売却して住宅ローン返済にあてたいと少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。そのためには複数の不動産会社へ査定依頼を出す必要があります。

不動産一括査定の「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

離婚時にオーバーローンの場合の対処法

売却費用で、住宅ローンの完済ができない状態「オーバーローン」だった場合の対処法を紹介します。- 夫婦のどちらかが住みながら返済し続ける

- 不足分を自己資金で補填して売却する

- 新たにローンを組んで売却する

- 金融機関の合意を得て任意売却する

- 夫婦のどちらかが住みながら返済し続ける

夫婦のどちらかが住みながら返済し続ける

メリットとしては、住み慣れた家に住み続けることができ、引っ越しの手間が省けます。

一方で、住宅ローンの返済が長期間にわたり続くため、経済的な負担が大きくなる可能性があります。

例えば「夫」ローンと家の名義人で、夫が住み続ける場合は、追加の手続きが必要ないためスムーズに返済を続けることができます。

しかし、注意いただきたいのが、「連帯保証人」や「連帯債務者」の責任は、夫の同意抜きでは変更が難しくなります。そのため、もしも夫の返済が滞った場合に、離婚後も妻へ連絡が届く可能性があります。

不足分を自己資金で補填して売却する

住宅の売却によって得られる金額がローン残高を下回る場合、その不足分を自己資金で補填して売却する方法があります。この方法では、住宅を売却することでローンから解放され、ローンの支払い義務から解放されることができる点がメリットです。

一方で、自己資金を用意する必要があるため、大きな出費が伴います。

そのため、手元の資金が不足している場合、この方法を選択するのが難しくなることがあります。

さらに、補填後の資金計画も重要であり、経済的に無理のない範囲で行うことが求められます。計画的な資金準備ができている場合に選択肢となります。

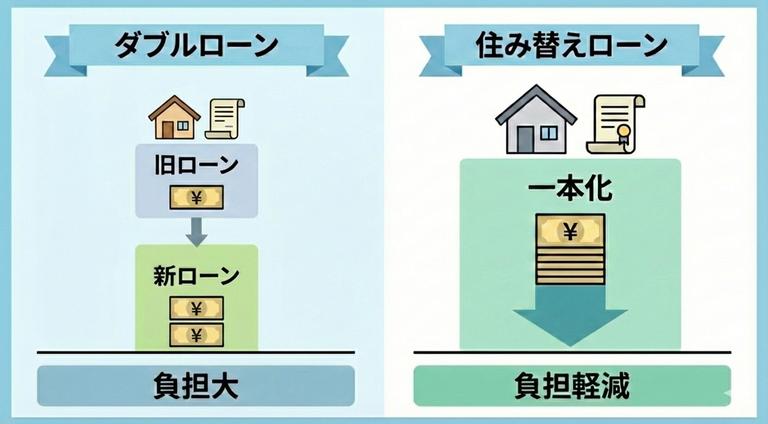

新たにローンを組んで売却する

一方、住み替えローンは、住み替えを目的で新たに家を購入する際に、現在の住宅ローンの残りに新たな借入額とプラスできる方法です。ダブルローンと異なり、住み替えローンは借入先が1箇所になり毎月の返済金額も収入にあわせて選択できることがメリットです。

手元資金が不足していても売却を実現できる点がメリットですが、新たなローン返済が始まるため、将来的な返済負担が増加するリスクがあります。また、金融機関による審査をクリアする必要があり、審査基準に合致しない場合にはこの方法を選択できません。ローン審査を通過できるかどうか、事前にしっかりと確認しておくことが重要です。

金融機関の合意を得て任意売却する

離婚するときに住宅ローンが残った家の売却したいがオーバーローン状態で売却が通常困難な場合、最終手段として任意売却という方法もあります。

任意売却とは、住宅ローンが残っている状態でも借入先の金融機関の合意を得て家を売却する方法です。近所に知られずに家を売却できるといったメリットがある一方で、売却金額がローン残債よりも低かった場合は家を手放したあともローンだけが残る可能性があるので注意しましょう。

また、ローンの大部分を返済できるため、経済的な負担を軽減できますが、信用情報にネガティブな影響を与える可能性があり、今後のローン審査などに不利になることがあります。

注意していただきたいのが、任意売却には金融機関の同意が必要で、同意が得られない場合にはこの方法を実行できません。そのため任意売却を検討する際は、早めに金融機関との交渉を始めることが重要です。

離婚時に住宅ローンが残っていたらやるべきこと

もし、離婚時に住宅ローンに関する項目を確認したい場合、まず何を調べたらよいでしょう。

ここでは、離婚をする前に住宅ローン関連で確認すべき3つの項目を紹介していきます。

- 住宅ローンの名義を調べる

- 住宅ローン残債を調べる

- 不動産価格を調べる

住宅ローンの名義を調べる

住宅ローンの折半を検討する前には、名義を調べておくことが大切です。夫が名義人で妻が連帯保証人になっているケースが多いかと思いますが、このようなケースは離婚後も夫が住宅ローンの返済を続けるため、トラブルが最も少ないといわれています。

一方で、夫婦2人の共同名義や妻が連帯保証人になっている場合は、離婚後に家を巡ってトラブルになる可能性もあります。

住宅ローンの返済義務があるのは基本的に名義人ですが、失業や再婚などで返済が滞ることも考えられます。このような場合、連帯保証人に返済を求められることもあるので注意しなければなりません。

住宅ローンの残債を調べる

離婚で住宅ローンの折半を検討する前には、どのくらい残っているか調べておきましょう。なぜなら、住宅ローンの残りが多い場合は、折半することで家計を圧迫する可能性があるからです。住宅ローンの残りは、ローン返済計画書や残高証明書を利用するとよいでしょう。ローン返済計画書とは、今後の返済予定が記載されている書類で、次のような項目が確認できます。- 毎月の返済額

- 内訳

- 残高 など

定期的に借入先の金融機関から契約者宛てに送付されますが、送付のタイミングや記載されている項目は金融機関によって異なります。

残高証明書とは、基準日に住宅ローンの残りがどのくらいあるかを証明する書類です。借入先の金融機関の窓口で発行できますが、手数料がかかります。

不動産の価値を調べる

住宅ローンが残っている状態で離婚する場合、残債の金額が多ければ折半が難しい可能性もあります。もし家の不動産としての価値が高いなら、売却して完済した方がよいでしょう。

家を売却するときには、まずは今の価値を調べることが大切です。不動産の価値は築年数が古いほど下がる傾向にありますが、常に変動しています。

今の不動産の価値を調べるときには、一括査定サイトを利用すると便利です。一括査定サイトとは、インターネット上で不動産情報を入力するだけで複数の不動産会社に査定を依頼できるサービスです。

一括査定サイトのイエウールは全国各地に対応しており、大手から地域密着型まで2,000社以上の不動産会社と提携しています。

これまでの利用者数は1,000万人以上と多く、独自の審査基準を満たした不動産会社としか提携していないので安心して利用できます。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

離婚時の財産分与で住宅ローンは折半しなくていい

住宅ローンは財産分与の対象外なので、離婚しても基本的には住宅ローンを折半する必要はありません。ただし、しかし、家を売却するときにオーバーローンになった場合はどちらがローンを返済するか、名義はどうするかなどを夫婦でしっかり話し合っておく必要があります。

また、住宅ローンを返済中に離婚すると、例えば夫の返済が滞って連帯保証人の妻に請求がくるケースもありえます。

そのため、離婚するときに住宅ローンが残っている場合は、夫婦間できちんと協議して適切な方法で対処するようにしましょう。