50代でも住宅ローンを組むことは可能ですが、健康状態や資産、収入状況が加味されます。

今回の記事は、50代でローンを組む際のリスクやローンを選ぶポイントについてお伝えします。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

50代で住宅ローンは組めるのか

まず考えなければならないのは、50代でも住宅ローンは組めるのかという点です。住宅ローンを組む際に、年齢は重要なポイントであり、50代でも利用できるのかは知っておかなければなりません。住宅ローンの基礎知識を身につけて、50代からでも利用できるのかを把握しておきましょう。年齢制限は問題ない

結論として50代でも住宅ローンを組むことは可能です。住宅ローンの年齢制限では、申し込み時の年齢が満20~70歳未満となっています。金融機関によっては、申し込み時の年齢の上限を満65歳までとしていることもありますが、このケースでも50代なら問題なく利用できます。

50代でローンを組んだとして、返済期間を何年にするかで条件は変わりますが、20年ローンなら70歳前後、30年ローンでも80歳前後となるので、ローンを組むことは不可能ではありません。

健康状態が悪い場合は難しい

50代で住宅ローンは組めるものの、健康状態が悪い場合は難しいこともあるので注意しなければなりません。住宅ローンを利用する際には、団体信用生命保険に加入することが一般的です。

健康状態が悪いと生命保険への加入ができず、結果的にローンの審査も通らなくなってしまいます。50代でも問題なく団体信用生命保険に加入できる健康状態なら、住宅ローンが利用できる可能性は十分にあります。資産や収入が安定していれば有利

住宅ローンで融資を受けるには審査があり、所有している資産や年収がチェックされます。資産が十分にあり、収入が安定しているなら審査では有利になりやすく、ローンが利用できる可能性は高いです。

50代なら貯金が十分にあったり、会社などでも役職に就いていたりすることから、高収入である場合も多いでしょう。経済的に余裕がある状態であれば、ローンは利用しやすく、審査でも有利になります。

50代で住宅ローンを組むリスクは?

50代でも住宅ローンは利用できますが、この年齢からローンを組むにはリスクがあることも理解しておかなければなりません。50代で住宅ローンを組んだ場合のリスクとしては、次の3つがあげられます。

- 返済期間が短いので毎月の返済額が高くなる

- 年金生活中の負担が大きくなる

- ローン返済後にも住居費の負担がある

これらのリスクを把握して、50代から住宅ローンを組むことが、自分にとってメリットとなるのかを考えておきましょう。

返済期間が短いので毎月の返済額が高くなる

50代から住宅ローンを組む場合は、完済時の年齢が高くなりやすく、これが高齢になるほど審査が厳しくなります。そのため、できるだけ返済期間を短くする必要がありますが、短期間での返済になることで、月々の支払い額は多くなってしまいます。

例えば30年で3,000万円を返済するなら、1年で約100万円、月にすると8.3万円の返済です。しかし、これが15年になると、1年で約200万円となり、月々約16万円と倍の金額を支払わなければなりません。

返済期間が短いほど月々に支払う金額は多くなってしまい、これによって金銭的な負担が増えやすいことは大きなリスクです。なお、40代のうちに住宅ローンを組める可能性があるなら、早めに返済を始めるのもひとつの手です。リスクと対処法を適切に把握して返済を始めましょう。

年金生活中の負担が大きくなる

もし65歳以降にローンを支払わなければならない場合は、年金生活中の負担が大きくなってしまいます。65歳で、定年退職以降もローンを支払うことになると、収入が減少している場合が多いため、家計のやりくりが厳しくなる可能性が高いのです。返済期間を長くすることで月々の支払いは減らせるものの、返済の終盤で収入が減少して、返済が苦しくなりやすいことはリスクとして覚えておかなければなりません。

ローン返済後にも住居費の負担がある

ローンを返済した後も、住居費の負担はあり、これも金銭的なリスクに含まれるので理解しておく必要があります。例えばマンションなら管理費や修繕積立費、一戸建てなら地代などの支払いが必要なケースも多いです。他にも家のリフォームや駐車場を利用している場合はその費用など、ランニングコストが高くなりやすいことは理解しておきましょう。住宅ローンを完済したからといって、金銭的な負担がすべてなくなるわけではなく、その後もコストはかかります。

50代で住宅ローンを組むなら、ローンを問題なく完済できることに加えて、返済後のランニングコストも頭に入れておくことが必要です。

50代の住宅ローン選びのポイント

年収に合った金利タイプを選ぶ

50代で住宅ローンを組むなら、自分の年収に合った金利タイプを選ぶことが大切です。金利は変動と固定のタイプがあり、将来年収が下がる可能性があるなら、固定金利タイプがおすすめです。

固定金利タイプなら、市場金利が上がってもローンの利息分の支払いは増えません。つまり、一定した金額でローンを返済できることで、金利によって支払いが増えるという心配はないでしょう。

また、金利は固定と変動のミックスもあり、状況次第ではこちらを利用することもおすすめです。年収がある期間は変動金利で、定年後には固定金利のように使いわけることができるなら、金利の変動による支払い額増減のリスクを、回避しやすくなります。

自分に合う金融機関を見つける

いかに自分に合う金融機関を見つけるかも、50代から住宅ローンを組む際には重要です。ローンの条件は金融機関によって異なるので、いかに自分の条件に合う金融機関を見つけるかが返済を楽にするポイントです。

住宅ローンを選ぶ際には、まずは不動産会社に相談することがおすすめです。業者からアドバイスを受けることで、より自分に合った不動産会社を見つけやすくなります。金融機関選びは重要なポイントになるので、複数社で比較して、より条件の良いものを選びましょう。相談する不動産会社選びはイエウールがおすすめ

また、不動産の査定依頼も出せるので、家がどれくらいの金額で売れるのか、把握もしやすいです。イエウールでは一度に最大6社から査定を受けることができます。提携している不動産会社も全国2,000社以上とあり、多くの選択肢から業者を絞り込めます。

提携している不動産会社は優良業者ばかりであり、悪徳業者の排除にも力を入れて運営しています。住宅ローンの相談をするならぜひ利用してみてください。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

50代で住宅ローンの審査に通るには

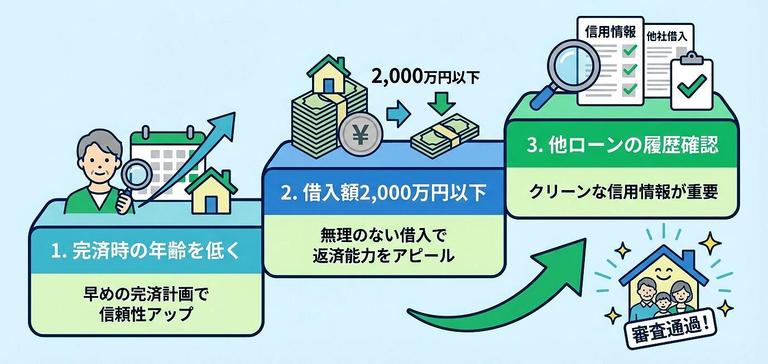

審査が厳しくなりやすい50代の場合は、いかにして審査に通るかを考えることが大切です。50代の場合の住宅ローン審査では、次の3つのポイントを押さえておきましょう。- 完済時の年齢を低く設定する

- 借り入れ金額を2,000万円以下に抑える

- 他のローンの支払い履歴を確認する

ポイントを把握しておくことで、50代でも住宅ローンを借りやすくなります。

完済時の年齢を低く設定する

50代から住宅ローンを組む場合は、完済時の年齢をできるだけ低く設定しておくことが大切です。完済時の年齢を低くすることで、年収の減少リスクなどを回避しやすいことから、審査にも通りやすいです。完済時の年齢が定年の年齢を超えていると、審査は厳しくなりやすいので注意しましょう。完済時の年齢を低くするには、借り入れ額を少なくして返済期間を短くするか、頭金を多くして借り入れ額を少なくするかなどの方法があります。自分に合った方法で、返済期間をできるだけ短くして、審査に通りやすい状態にしておきましょう。

借り入れ金額を2,000万円以下に抑える

審査に通りやすいかどうかは借り入れ金額によっても変わり、2,000万円以下に抑えることがおすすめです。50代から住宅ローンを組むには、2,000万円までに抑えたほうが審査に通りやすく、よりスムーズに融資を受けやすいと言われています。借り入れ額を2,000万円に抑えるには、頭金を多く準備すると良いでしょう。頭金を多く用意しておくことで、借り入れ金額自体は少なく抑えられるので、審査にも通りやすくなります。

また、頭金を用意できない場合は、融資額そのものを2,000万円に抑えましょう。頭金がいくらになるかではなく、借り入れ金額が2,000万円を超えているかがポイントになるので、いかに金額を抑えるかが重要です。

他のローンの支払い履歴を確認する

住宅ローンを組む際には、他にローンの借り入れがないか、現在借りているものから過去の履歴まで確認しておきましょう。他社から借り入れがあると、今から組む住宅ローンの支払いに集中できないと判断され、審査に通らない可能性があります。また、これまで借りていたローンで支払いが遅れていると、信用情報に傷がついてしまい、審査が厳しくなる可能性もあるので注意しましょう。

他社でのローンの支払い履歴はもちろん、携帯電話の料金や税金の滞納がないかもチェックしておかなければなりません。審査が厳しい金融機関だと、過去のあらゆる支払い状況を確認されるので、信用情報に傷がついていないかは確認しておく必要があります。

50代で住宅ローンを組む場合の注意点

50代で住宅ローンを組む際には、この年齢だからこその注意点があります。50代からの住宅ローンの申し込みでは、次の3つの点に注意しておきましょう。

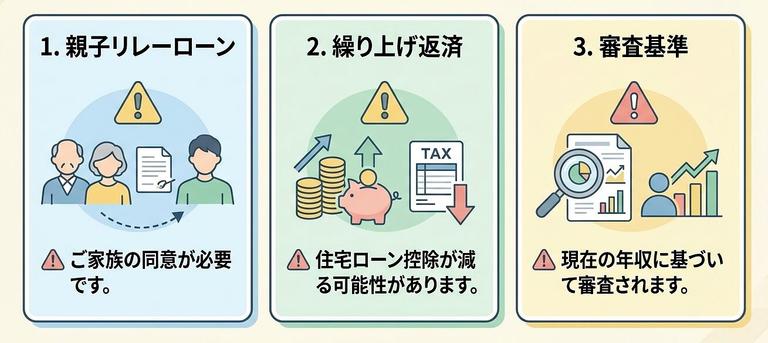

- 親子リレーローンを組むには同意が必要

- 繰り上げ返済をすると還付される税金が少なくなる

- 審査は現在の年収が対象になる

注意点は正しく把握しておき、スムーズに住宅ローンを組めるようにしておきましょう。

親子リレーローンを組むには同意が必要

住宅ローンは、契約者だけで完済を目指すものだけではなく、親子で完済する親子リレーローンというものがあります。親子リレーローンを組むことで、世代をまたいで返済できますが、これには子供の同意が必要です。

また、今後子供と同居するか、あるいは二世帯住宅にするかなどの同意を得なければならないので、この点には注意をしましょう。同意を得ずに契約してしまうと、トラブルに発展する可能性も少なくありません。

親子間でトラブルを起こさないことはもちろん、スムーズに完済を目指すためにもローン契約と同居の同意は、必ず得ておきましょう。

繰り上げ返済をすると還付される税金が少なくなる

自己資金に余裕がある場合は、繰り上げ返済をすることも可能です。しかし、繰り上げ返済をすると住宅ローンで控除される金額が減ってしまい、還付される税金が少なくなってしまうので注意しなければなりません。

繰り上げ返済によって返済期間を短くできたり、元金を減らして利息分の支払いの負担を減らしたりできますが、税金面でのメリットが少なくなることは理解しておきましょう。

住宅ローン控除の金額が少なくなることで、税金的なメリットが減ってしまうので注意しなければなりません。税金の控除が減ると、還付が少なくなることで、結果的にコスト負担が大きくなってしまうこともあります。

もし年末に繰り上げ返済をしようと考えているなら、年明けのタイミングまでずらすことがおすすめです。翌年に繰り上げ返済をすることで、その年の住宅ローン控除の金額が大きくなります。つまり、税金面でのメリットを受けながら、返済期間も短くできるので、メリットは大きいでしょう。審査は現在の年収が対象になる

住宅ローンの審査は、現在の年収が対象になることも覚えておきましょう。現在の年収が対象になるので、その時点でいくら収入があるかが、審査の基準となります。つまり、住宅ローンを組む直前に転職をして、年収が減ってしまった場合などは、転職後の年収を基準に審査を行うことになります。そのため、住宅ローンの申し込みをするなら、転職前に行い、現時点での年収が高くなるタイミングを狙いましょう。また、審査の際には年収はもちろん、どれくらいの貯蓄があるかも重要です。

年収が高いことに加えて、貯蓄も十分にあることを金融機関に提示できると、ローンの審査は通りやすくなります。

50代は無理のない範囲の住宅ローンを検討しよう

50代からでも住宅ローンを組むことはできますが、審査が厳しくなりやすいです。また、返済期間や毎月の支払い額によっては、支払いが厳しくなることも多いので注意しなければなりません。

50代から住宅ローンを組む場合は、無理のない返済計画を立てておくことが大切です。無理なくスムーズに返済できる資金計画を考えて、賢く住宅ローンを利用しましょう。