家を購入する際には多くの方が住宅ローンを借り入れますが、家を売却する際に住宅ローン返済中である方や、一括返済できないという方が多いのも事実です。

住宅ローンを一括返済できない家を売却するには、自己資金で補う、住み替えローンを利用する、任意売却するという方法があります。今回の記事では、住宅ローン返済中の家を売却するケースの中でも、一括返済できないという方向けに、売却の方法についてケースごとに解説していきます!

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅ローンを一括返済できない人でも家の売却は可能!

さて、住宅ローン返済中の家を売ることについてですが、基本的には住宅ローンを事前に完済しておくか、家の売却代金で住宅ローン残債を一括返済する必要があります。

とはいえ、住宅ローンだけが残ったというケースになってしまうような、住宅ローン残債を家の売却代金で一括返済できないという方であっても売却することは可能です。

そもそも、住宅ローン返済中の家を売却する際に、事前に住宅ローンを完済しておくか、家の売却時の代金で一括返済する必要があるのは、金融機関が住宅ローンを貸し出した際に家に抵当権を設定しているためです。

抵当権とは、住宅ローンを貸し出した金融機関が、ご自身が何らかの理由で住宅ローンを返済できなくなった場合に備えて、ご自身の家を担保にすることのできる権利のことです。住宅ローン滞納が継続してしまうと最終的に裁判所に家を差し押さえられて競売といって強制的に家が売却されてしまうのも、この抵当権によるものです。

このように家を売却する際に住宅ローンを一括返済するなどして完済しておく必要があるのは、この抵当権を抹消しなくてはならないからだということになります。

しかし、裏を返せば家の売却代金で住宅ローン残債を一括返済できなくても、何らかの方法で抵当権を抹消することさえできれば家を売却することが可能なのです。

そこで、次の章からはケースごとにどのような方法で抵当権を抹消して住宅ローン残債を一括返済できない家を売却することができるのかを紹介していきます!

ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

売却方法①|自己資金を用意できるなら売却代金と合わせて住宅ローンを一括返済!

ここからは実際に住宅ローン残債を一括返済できない場合にでも、家を売却するための方法について紹介していきます。

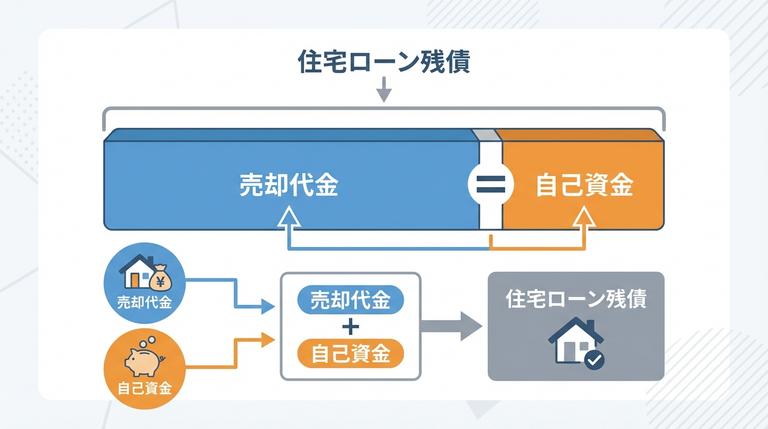

まず1つ目に紹介するのが、家の売却代金だけでは払いきれない住宅ローン残債を、自己資金で補って一括返済し、抵当権を抹消して売却するという方法です。

自己資金と家の売却代金を合わせて住宅ローンを一括返済する手順

自己資金と家の売却代金を合わせて住宅ローンを一括返済する方法は非常にシンプルです。

通常通り不動産会社に家の査定を依頼し、不動産会社との媒介契約を結んで売却活動を行います。

この際に、家がどのくらいの価格で売却できそうなのかと、住宅ローン残債を一括返済するために自己資金がいくら必要なのかを確認しておく必要があります。

ご自身の家の購入希望者が見つかったら、家の売却価格やその他条件などについての交渉を経て売買契約を締結します。

家の購入者から代金が支払われたら、家の引き渡し前に売却代金と自己資金で住宅ローン残債を一括返済して抵当権を抹消し家を引き渡すという手順になります。家の売却には費用・税金がかかる点に注意が必要!

このように自己資金と家の売却代金を合わせて住宅ローンを一括返済して抵当権を抹消し売却するという方法は最もシンプルな売却方法だと言えるでしょう。

しかし、この方法で家を売却する場合には、家の売却代金と自己資金で本当に住宅ローン残債を一括返済できるのかを十分確認した上で、余裕を持った資金計画を練っておく必要があります。

というのも、不動産会社に査定を依頼したとしても、実際に家がいくらで売却できるのかという正確な価格を知ることは非常に困難です。

査定価格はあくまでもご自身の家が大体いくらくらいの価格で売却できそうなのかというものであり、その価格で確実に売却できる保証はありません。

また、家の売却には以下のように様々な費用や税金がかかります。

| 項目 | 費用の目安 |

|---|---|

| 仲介手数料 | ( 売却額 × 3% + 6万円 )+ 消費税 |

| 印紙税 | 200円〜48万円 ※売却金額により異なる |

| 登録免許税 | 不動産1個につき1,000円 |

| 抵当権抹消費用 | 司法書士へ依頼するとして5,000円~2万円程 |

| ローンを一括返済するための費用 | 一括繰上返済にかかる金融機関への手数料1~3万円 |

所得税及び復興特別所得税・住民税 | 売却した年の1月1日での保有期間によって異なる 保有期間が5年以下なら譲渡所得の39.63% 保有期間が5年超なら譲渡所得の20.315% |

| その他費用 | ※費用項目より異なる |

そのため、自己資金と家の売却価格を合わせて家を売却する際には、事前にご自身の住宅ローン残債を正確に把握しておくだけでなく、家がいくらくらいで売却できそうなのかであったり、売却にかかかる費用や税金はどのくらいなのかだったりを細かく確認した上で、自己資金がいくら必要なのかを考えて資金計画を練っておく必要があるのです。

家やマンションなどの不動産売却にかかる費用について詳しく知りたい方は不動産売却費用の記事もご覧ください。

このように、自己資金と家の売却代金で住宅ローンを一括返済して家を売却する際には注意点は存在しますが、家の査定を依頼した不動産会社の担当者に費用や税金をシミュレーションしてもらうなどして、十分な対策を練っておけば、一括返済できない家であっても売却することは十分に可能だと言えるでしょう。

売却方法②|住み替える場合には住み替えローンを利用して住宅ローンを一括返済!

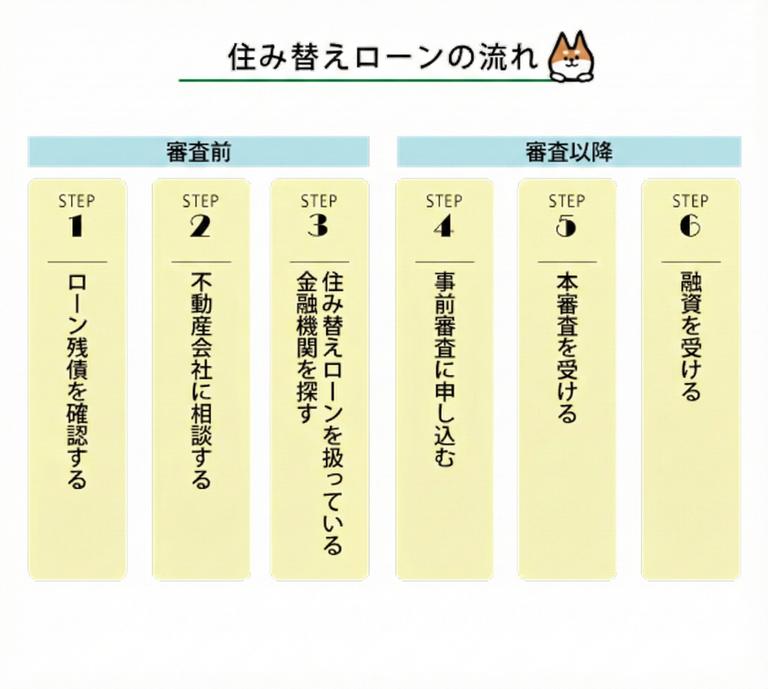

続いて2つ目に紹介するのが、住み替えローンという新しいローンを借り入れて、住宅ローン残債を一括返済して抵当権を抹消し、家を売却するという方法です。

この方法は、住宅ローン残債を一括返済できなものの、新たに家やマンションを購入して住み替えを行いたいという方向けの方法になります。

こちらの方法についても実際の流れや手順と共に何に注意するべきかを見ていきましょう。

住み替えローンを利用して一括返済して家を売却する手順

まず初めに住み替えローンについて簡単に説明すると、ご自身の家を売却しても住宅ローン残債を一括返済できない場合に、新居購入用資金として新しく借り入れるローンに、住宅ローン返済用の費用を上乗せして借り入れることのできるローンのことです。

住み替えローンを利用して住宅ローン残債を一括返済して抵当権を抹消して家を売却する際には、自己資金と家の売却代金を合わせて住宅ローンを一括返済するという方法と場合と同じく、まず初めにご自身の住宅ローン残債がいくら残っているのか、家がいくらで売れそうなのか、売却にどのくらいの費用や税金が必要になるのかを確認します。

その後、住み替えローンを取り扱っている銀行を探して審査を受けた後、住み替えローンを借り入れて住宅ローン残債の一括返済と住み替え先となる新居の購入を行います。

住み替えローンを利用する場合には審査や金利、タイミングなどに注意が必要!

さて、この住み替えローンを利用すれば、仮に自己資金がない場合でも住宅ローン残債を一括返済して抵当権を抹消し、家を売却することができます。

とはいえ、住み替えローンは先ほど解説した通り、目的が新居へ家を住み替える場合に限られているため、家住み替え以外の目的では借り入れることができない点に注意が必要です。

そのため、住宅ローンがあるけど引っ越したいという方向けの方法であると言えるでしょう。

また、住み替えローンの審査は通常の住宅ローン審査よりも厳しくなっているため、審査基準などをよく理解した上で事前準備を進めておく必要があります。

住み替えローン審査の厳しさや理由、条件などについて詳しく知りたい方は住み替えローン審査厳しいの記事もご覧ください。

さらに、住み替えローンは通常の住宅ローンよりも金利が高い点が特徴だと言えます。そのため、ご自身の返済能力やライフプランなどをよく考えた上で、ご家族や不動産会社の担当者や金融機関などとも相談して利用を検討するべきだと言えるでしょう。

売却方法③|住宅ローン返済が困難な場合には任意売却を行う!

最後に紹介する3つ目の方法が、任意売却という方法です。

この任意売却という方法は、住宅ローンを払えないという方、住宅ローンが苦しいという方で住宅ローンを払えず売却したいという方向けの方法となります。

こちらの方法についても実際の手順や注意点を見ていきましょう。

任意売却で家を売却する手順

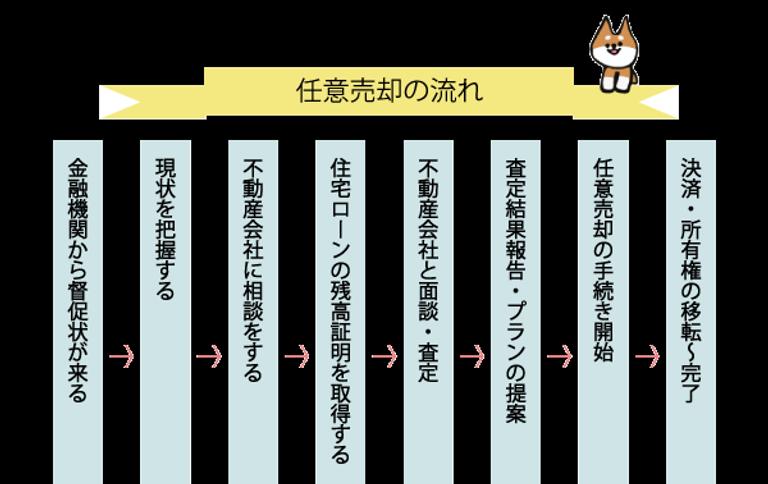

任意売却が一体どのような方法なのかについても簡単に説明すると、住宅ローンを返済できない場合に、住宅ローンを貸し出した金融機関の承諾を得て、特別に抵当権を抹消してもらって家を売却するという方法になります。

家の売却代金や自己資金を使っても宅ローン残債を一括返済できないという場合でも、特別に抵当権を抹消してもらって家を売却することができるのが任意売却です。

実際の任意売却の流れとしては、不動産会社に査定を依頼する際に、任意売却を検討していることを相談し、任意売却の具体的な流れやアドバイスなどを説明してもらいます。

その後、金融機関の承諾を得ることができたら、実際に家の売却活動を行い、購入希望者を見つけられた場合には金融機関の許可を受けて売却が完了します。

このように、任意売却を行う場合には通常の売却とは異なる手続きが必要となるため、任意売却を検討している場合には、ます専門家に相談してみることをお勧めします。

任意売却の相談はどこにすれば良いのかについて詳しく知りたい方は任意売却相談先の記事もご覧ください。

任意売却では条件や売却後も返済義務が残る点に注意が必要!

さて、住宅ローン残債を一括返済できず、自己資金も不足していて住み替え予定もないという方であっても任意売却という方法で家を売却することが可能であることが分かりました。

しかし、この任意売却には他の2つの方法以上に注意点が存在するため、任意売却を検討している場合には慎重に準備を進めていく必要があります。

任意売却の注意点は以下の通りです。

- 任意売却を行うには条件がある

- 任意売却では通常の売却時の80~90%程度に値下がりしてしまう

- 任意売却後も返済義務は残る

具体的には、住宅ローン返済を6ヶ月程度滞納していることや、住宅ローン残債が債権回収会社や保証会社によって代位弁済されていることなどが任意売却を行うための条件だと言われています。

というのも、任意売相場が通常の80~90%程度であるため、売却価格が住宅ローン残債を下回ってしまうケースがほとんどであり、金融機関からすれば基本的には任意売却ではなく通常通り住宅ローンを返済してもらうか、一括返済してもらわないと、貸し出した住宅ローンを回収できないリスクが大きくなってしまうのです。

つまり、金融機関は通常通り住宅ローンを払えないというケースにおいて、例外的に任意売却を認めることでできるだけ住宅ローン債権を回収しようとしているのです。

そのため、任意売却をしようとしていても、条件を満たしていないケースでは金融機関の承諾を得られないことが多く任意売却できない可能性があることも事実なのです。

稀に意図的に住宅ローンを滞納して任意売却を行おうとする方もいますが、住宅ローンを滞納し続けることでブラックリストに載ってしまったり、給与を差し止められてしまう可能性があったりといったデメリットやリスクが大きいためおすすめできません。

このような事態に陥って任意売却に失敗してしまわないためにも、できるだけ早い段階で不動産会社などに相談をして、ご自身が住宅ローン残債を一括返済できない家を売却するための最適な方法についてのアドバイスを受けるべきだと言えるでしょう。