「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

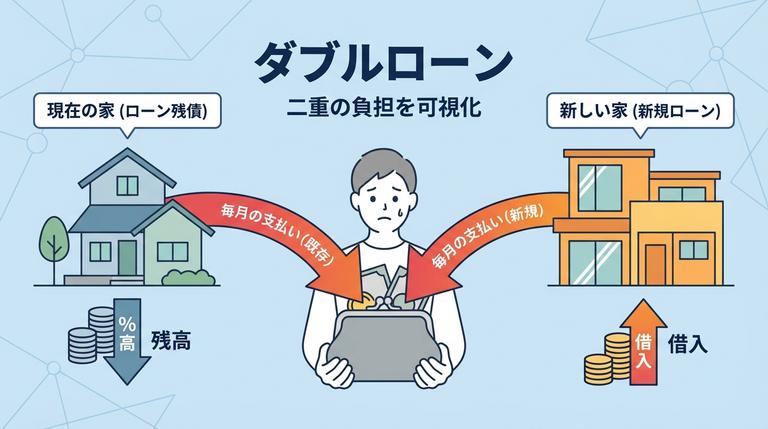

ダブルローンとは?

既に住んでいる住宅ローンの他に、新たな住宅ローンを組んで新しい家を購入し、2つの住宅ローンの返済をしていきます。

単純に数千万円する住宅ローンを2軒分支払うことになるので、負担が大きくなることは容易に想像できるでしょう。

また、住んでいる家の売却代金で全額返済できなければダブルローンを利用することはできません。ただし、売却代金で全額返済できなくても、預貯金などから補充して全額返済できれば利用することが可能です。

家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

ダブルローンを組むための条件は?

返済能力があること

住宅ローンと同様に、返済能力があるかどうかはまずチェックされるポイントです。返済能力を判断する基準としては、返済比率の基準を超えていないことが条件になります。返済比率とは、年収に対してローンの返済額が締める割合のことを指します。一般的には返済比率30%が目安になりますが、この基準は金融機関によって異なるため、色々な金融機関に相談してみるのがおすすめです。

例えば、フラット35なら返済比率が年収400万円未満で30%以下、年収400万円以上で35%以下と設定されています。年間のローン負担額が180万円の場合、返済比率を30%以下に抑えるには年収が600万円以上必要ということになります。

定められている返済比率を超える金額を借り入れることはできません。また、返済比率は住宅ローンだけが該当するのではなく、全てのローンを合算して借り入れできる金額を算出します。

そのため、車のローンなどを抱えている方は注意が必要です。

返済期間の条件をクリアしていること

住宅ローンの審査基準では、返済能力だけでなく、健康状態や借入時の年齢、完済時の年齢などさまざまな審査項目があります。

一般的に金融機関は、70~80歳までにローンを完済するという前提で考えているところが多いです。買い換えをする年齢の多くは40~60代ですが、そういう方々は定年までの時間が短くなってしまいます。返済期間が長いと70~80歳までに完済できる可能性が低いため、ダブルローンの審査に通らないということも考えられます。

ダブルローンを組んだ際の返済シミュレーションは?

ダブルローンを組んだ場合どのくらいの住宅ローンを返済することになるのかシミュレーションしてみましょう。住み替え先の物件を住宅ローンを組んで購入する際の、「物件の購入可能額」や「住宅ローンの月々支払額」を確認することが出来ます。

ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択することに加え、購入可能額を調べるときは毎月の返済額・月々の支払額を調べるときは購入希望物件価格を入力しましょう。

直接入力だけでなく、バーをスライドする事で各項目の数値を上下することが出来ます。また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択することで、住宅ローンの最新金利が出力されます。

シミュレーション結果に加えて、現在の家の住宅ローンを上乗せしてダブルローンを組んだ場合に現在の資金計画で「余裕をもって月々返済できるのか」確認しましょう。- 毎月の返済額万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(融資限度額+頭金)

- 購入希望物件価格万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(金利 0万円 + 元金 0万円)

ダブルローンのメリットは?

不動産の買い替えがしやすい

ダブルローンを組むと、家の売却と購入のタイミングを自分の都合で決められるため、焦って買い換えをする必要がなくなります。売却の時期に合わせて新しい家を購入しなくて済むので、新しい家探しを納得いくまで行ってから、売却の手続きに進むことができます。

仮住まいの用意が必要ない

ダブルローンを組めば、住んでいる家から新しい家に住み替えができるので、仮住まいが不要になります。仮住まいが必要となると、住んでいる家から仮住まいへ、仮住まいから新しい家へと2回引っ越しをし、さらに仮住まいの家賃や敷金・礼金などを支払う必要もあることから、手間も費用もかさんでしまいます。ダブルローンを利用すれば、住んでいる家から新しい家へ引っ越すだけで済むため、余計な出費を抑えることができます。

ダブルローンのデメリットは?

財政的リスクの増加する

ダブルローンを組むことで、財政的なリスクが高まります。両方のローンを返済するためには、収入が安定している必要があり、急な収入の減少や失業などの予測不能な出来事に対するリスクが増します。追加のローンを返済できなくなると、信用スコアが低下し、信用に関する問題が生じる可能性があります。

生活品質への影響が大きい

ダブルローンは返済負担が大きく、生活品質に影響を及ぼすことがあります。高額のローン返済が家計に圧力をかけ、生活費や娯楽活動に割ける余裕が減少する可能性があります。これはストレスや生活の制約を引き起こすことがあります。

古い家は住宅ローン控除が受けられなくなる

住宅ローンを組んでいると、所得税の減税優遇措置として住宅ローン控除が適用されていることが多いです。ダブルローンを組むと、もともと住んでいた家への住宅ローン控除は適用されなくなります。

住宅ローンとは自己居住している家を担保に融資されるものなので、居住していない住宅への軽減措置は図られなくなるというわけです。

新しく購入した家については、居住面積など適用条件をクリアしていれば、住宅ローン控除を受けることができます。住宅ローン控除を受けるための適用条件については、国税庁の該当ページでご確認ください。

参考:No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

ダブルローンで住み替えをするときのポイントは?

金利の低いときにダブルローンを組む

高額な金額でローンを組む住宅ローンでは、金利のちょっとした違いで返済額は大きく変わってきます。住宅ローン金利は常に変動しているため、金利の低いときにローンを組むのが得策です。

金融機関によって金利が違うこともあることから、色々な金融機関に相談してみるのもおすすめです。

不動産価格が高い時期を狙って家を売却する

不動産には売りやすい時期があることをご存じでしょうか。不動産の売買をたくさん経験しているという方は少ないので、このことを知らない方も多いでしょう。

高く売却できれば、ダブルローンを組む金額を減らすことができるので、返済額を減らすことにもつながります。景気の良い時期や不動産の需要が高いときに売却できるようスケジュールを組むことが大切です。今どの程度の価格で売却できるのかを知るには、無料一括査定サイトを参考にすると良いでしょう。

一括査定なら2000以上の提携不動産会社を持ち無料で利用できる「イエウール」がおすすめです。一度に複数の不動産会社に査定してもらえるので、より市場価格に近い査定額を知ることができます。

ダブルローンを組む際の注意点は?

また、住んでいた家を売却することが前提になっているため、売却価格にも注意をしたいところです。高く売却して融資額を減らし、返済が苦しくならないように進めることも考慮して進めましょう。