「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅を買い替えるときのポイントは何ですか?

住宅の買い替えは、現在の家の売却と新しい家の購入を同時に進める活動です。単純に新しく不動産を購入する場合とは手続きの流れや注意点が異なるため、「買い替え」特有のポイントを理解しておくことが、スムーズな進行と後悔のない選択につながります。買い替えを検討しているなら、事前に基本的な知識を身につけておくことが重要です。

買い替えには、現在の家の売却を先に行う「売り先行」と、新居の購入を先に行う「買い先行」の2つのパターンがあります。この記事では、両方のケースにおけるメリット・デメリット、手続きの流れをQ&A形式で詳しく解説します。どちらの方法がご自身に適しているか、この記事を参考にじっくりとご検討ください。

まず、ここでは、住宅を買い替える際の基本的なポイントについて解説します。

住宅ローンが残っていても買い替えはできますか?

はい、可能です。ただし、買い替えの前提として、現在の住宅ローンを完済する必要があります。住宅ローンが残っている物件には金融機関の抵当権が設定されているため、所有者の判断だけで売却することはできません。

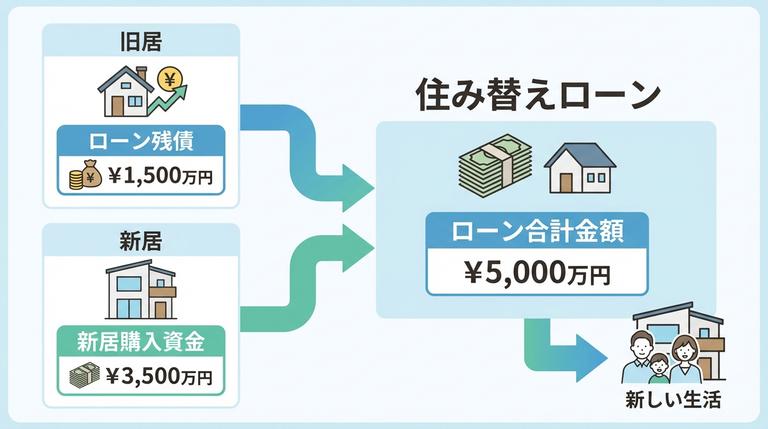

現在の家を売却した資金でローンを返済するのが一般的です。不動産会社に査定を依頼し、査定額でローンを完済できる見込みがあれば、売却手続きを進めることができます。しかし、売却額だけではローンを完済できない場合もあります。自己資金を加えても完済できない場合には、「住み替えローン」を利用する方法があります。

ただし、住み替えローンは借入額が通常の住宅ローンよりも高額になりがちです。一般的には「現在のローン残債+新居の購入代金+諸費用」で計算されるため、返済計画は慎重に立てる必要があります。

「売り先行」と「買い先行」とは何ですか?

住宅の買い替えを進める方法には、「売り先行」と「買い先行」の2種類があります。

「売り先行」は、現在の家を売却した後に新居を購入する方法です。「買い先行」は、先に新居を購入してから現在の家を売却する方法です。売り先行・買い先行にはそれぞれメリットとデメリットがあります。どちらが適しているかは、ご家庭の資金状況やライフプランによって異なるため、特徴をよく理解した上で慎重に選択する必要があります。家の売却を少しでも検討しているのであれば、「自分の家がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の家に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

買い替え後の住宅ローン返済額はどのくらいになりますか?

買い替え後の住宅ローン返済額は、借入額や金利、返済期間によって異なります。特に買い先行の場合、新居の購入資金計画は非常に重要です。

以下のシミュレーションツールを使えば、住み替え先として「購入可能な物件価格の目安」や「住宅ローンの月々の支払額」を簡単に確認できます。

ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択し、購入可能額を知りたい場合は毎月の返済額を、月々の支払額を知りたい場合は購入希望物件価格を入力してください。

直接入力だけでなく、バーをスライドさせて各項目の数値を調整することも可能です。また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択すると、最新の金利が自動で反映されます。

シミュレーション結果と現在のローン残高(必要な場合)を考慮し、新しい資金計画で「余裕をもって月々返済できるか」を確認しましょう。- 毎月の返済額万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(融資限度額+頭金)

- 購入希望物件価格万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(金利 0万円 + 元金 0万円)

住宅を買い替えるときの具体的な流れを教えてください。

以下でそれぞれのケースの流れを解説しますので、ご自身の状況に合った方法を選ぶための参考にしてください。

どちらにもメリット・デメリットがあるため、特にお金に関連する項目はしっかりと確認し、比較検討することが大切です。

「売り先行」の流れを教えてください。

「売り先行」は、現在の家の売却から始める方法です。まずは住宅の売却活動を進めることから始めましょう。一般的な流れは以下の通りです。- 不動産会社を探して査定を依頼する

- 売り出し価格を決定する

- 媒介契約を締結して売却活動を開始

- 購入希望者の内覧を受け入れる

- 買主を決定する

- 価格交渉を行い、売買契約を結ぶ

- 新居を探して売買契約を結ぶ

- 引越し

「買い先行」の流れを教えてください。

「買い先行」は、新居の購入から始める方法です。まずは新居探しから進めることになります。一般的な流れは以下の通りです。- 新居を探す

- 新居を決めたら売買契約を結ぶ

- 引越し

- 不動産会社を探して査定を依頼する

- 売り出し価格を決定する

- 媒介契約を締結して売却活動を開始

- 購入希望者の内覧を受け入れる

- 買主と価格交渉して売買契約を結ぶ

- 物件の引き渡し

住宅の買い替えにはどのような費用がかかりますか?

住宅の買い替えには、売却と購入の両方でさまざまな費用がかかります。

まずは、買い替えにかかる主な費用を一覧で見てみましょう。

| 必要な費用の項目 | 費用の目安 |

|---|---|

| 仲介手数料 | (売却額×3%)+6万円+消費税 |

| 印紙税 | 200円〜48万円 |

| 抵当権抹消費用 | 司法書士に依頼した場合は5,000円〜2万円程度 |

| ローンの残債を一括で返済するための費用 | 一括繰上げ返済に必要な金融機関への手数料1万円〜3万円 |

| 譲渡所得税・住民税・復興特別所得税 | 売却した年の1月1日での保有期間によって異なる 保有期間5年以下で譲渡所得の39.63% 保有期間5年以上なら譲渡所得の20.315% |

購入にかかる費用は次の通りです。

| 必要な費用の項目 | 費用の目安 |

|---|---|

| 仲介手数料 | (売却額×3%)+6万円+消費税 |

| 印紙税 | 200円〜48万円 |

| 住宅ローン関連費用 | 融資事務手数料が3万円〜5万円、または融資額の1〜2%前後 |

| 保険料 | 火災保険や地震保険などの費用 |

| その他の費用 | 引越し費用や固定資産税などの税金 |

このように住み替えには、さまざまな項目で費用が必要となるため資金に関してしっかりと計画を立てておくことが大切です。

買い替えにかかる費用を抑える方法はありますか?

はい、いくつかの方法で費用を抑えることが可能です。大きなお金が動くタイミングだからこそ、賢く費用を抑えたいものです。ここでは、住宅の住み替えにかかる費用を抑える代表的なテクニックをご紹介します。

売却と購入を同じ不動産会社に依頼するメリットは何ですか?

売却と購入の仲介を同じ不動産会社に依頼すると、手間と費用の両面でメリットが期待できます。住み替えでは売却と購入の両方で不動産会社とやり取りしますが、1社にまとめることで連絡窓口が一本化され、手続きの手間を大幅に省けます。多忙な買い替え期間中において、これは大きなメリットです。

もうひとつのメリットは、金銭面での交渉がしやすくなる点です。売却と購入の両方で仲介手数料が発生するため、同じ不動産会社に依頼することで、仲介手数料の値引き交渉がしやすくなる可能性があります。

仲介手数料は高額になりがちですので、少しでも値引きできれば全体の費用を大きく抑えることにつながります。

引っ越し費用を抑える方法はありますか?

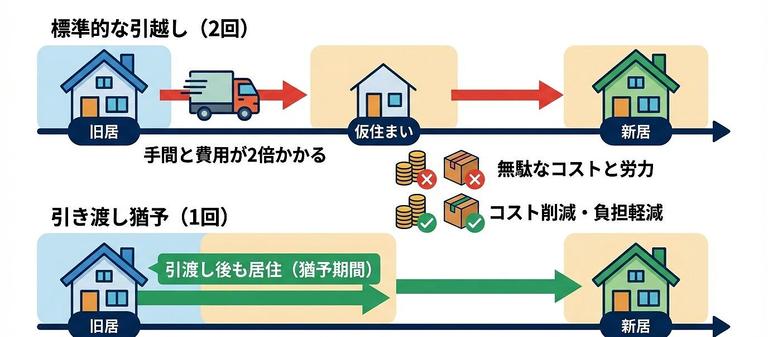

また、「売り先行」でも引っ越し回数を減らせる可能性があります。買主の合意を得て、売買代金の決済後も一定期間住み続けることができる「引き渡し猶予」という特約を利用する方法です。

この特約を使えれば、仮住まいを用意する必要がなくなり、引っ越しを1回で済ませて費用を抑えることができます。

税金の負担を減らす方法はありますか?

はい、住宅の売却や購入に関連する税金の控除や特例を活用することで、負担を軽減できます。不動産の売買では税金が大きく関わるため、利用できる制度は積極的に活用しましょう。

特に、住宅の売却で利益(譲渡所得)が出た場合、その利益に対して税金が課されます。このケースでは、利益から最大3,000万円を控除できる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」が利用できる可能性があります。この特例を利用するには、主に以下の条件を満たす必要があります。

- 現在、住んでいる住宅である

- 以前住んでいた住宅の場合、住まなくなってから3年目の年の12月31日までに売却すること

- 売った年、その前年及び前々年にマイホームの買換えやマイホームの交換の特例の適用を受けていないこと

これらの特例を利用できるかどうかは、個々の状況によります。譲渡所得税は売却額が基準となるため、まずは査定を受けて、どのくらいの税金がかかりそうか把握しておくことをお勧めします。

無料一括査定サイトを利用すれば、一度に複数の不動産会社から査定してもらうことが可能です。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

住宅の買い替えを成功させるための最も重要なことは何ですか?

これまで解説してきた通り、住宅の買い替えには「売り先行」と「買い先行」の2つの方法があります。

それぞれにメリット・デメリットがあるため、ご自身の資金計画やライフプランに合った方法を慎重に選ぶことが成功の鍵です。

そして、買い替えのパートナーとなる信頼できる不動産会社を見つけることも非常に重要です。査定から売却活動、新居探しまで、多くの場面で不動産会社のサポートが必要になります。

一括無料査定サイトなどを活用して、複数の会社を比較し、ご自身と相性のよい不動産会社を見つけましょう。