家を住み替える際には、現在住んでいる家の住宅ローンを完済しなくてはなりません。売却する家のローンの完済が難しい際に検討したいのが住み替えローンです。

しかし、ローンの金利が高い、審査が厳しいとも言われています。この記事では住み替えローンの金利はおおよそどれくらいなのか、審査内容はどのようなものかなどを解説します。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住み替えローンは金利が高い

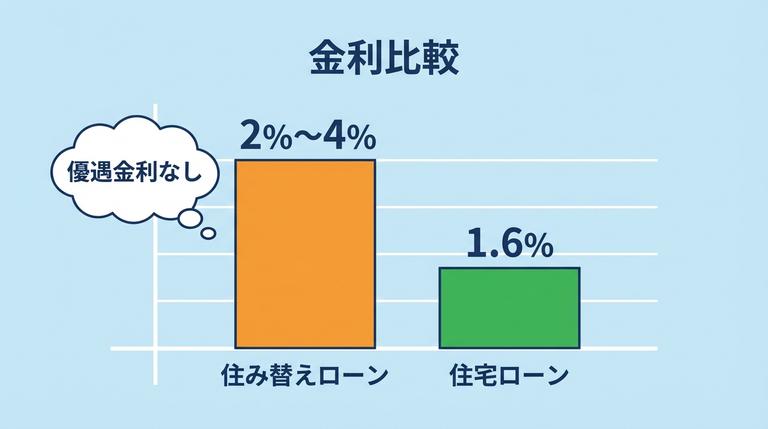

住み替えローンは住み替えを検討している方に便利なローンですが、金利が高いです。金融機関や選択した金利タイプによって異なるので一概には言えませんが、住宅ローンと比べると金利が高くなっています。また、借り入れ額もローン残債と新居購入金額となり、高額になるので金利の負担も大きくなります。

住み替えローン金利の詳細

住み替えローンの金利についてより詳しく解説します。

住み替えローンの金利はなぜ高いのか

住み替えローンの金利が住宅ローンよりも高い理由は優遇金利にあります。銀行にもよりますが、基準の金利よりも金利を低くしてくれる場合があります。優遇金利といって、所定の条件を満たすことで金利が低くなります。

条件は銀行によりさまざまですが、銀行のクレジットカードを持っている、給与振込みの口座を持っているなどがあります。

そもそも、住み替えローンの方が基準金利が高いというのもありますが、住宅ローンにある優遇金利が住み替えローンにはない場合も多く、そのためより住宅ローンよりも高い金利となってしまうのです。

住み替えローンの金利

住宅ローンの基準金利は高いもので1.6%程度なので、住み替えローンの金利の高さが伺えます。住み替えローンの金利は金利タイプの選択や住み替えローンを組む時期によって変動するので、必ずこの枠内に入るとは限らないことは覚えておきましょう。

住み替えローンの審査内容とは

審査が厳しいと言われる住み替えローンですが、どのような条件があるのでしょうか。各銀行によって異なりますが、主な条件をご紹介します。

年齢

多くの場合年齢は満18歳から借り入れが可能。銀行によっては満20歳からというところもありました。年齢で気をつけたいのは返済が完了する年齢です。返済が完了する時点で満80歳としている銀行が多く、現在の年齢に借り入れ期間を足し、指定されている年齢以上になってしまう場合は審査を通過するのは難しいでしょう。

この返済完了時の年齢は住み替えローンを借り入れる際に加入する団体信用生命保険の種類により変わることも。加入する団体信用生命保険によっては、満75歳までと年齢が下がってしまう場合もあるので注意しましょう。

年収

年収が条件に設定されている銀行の場合は前年税込年収の額が設定されています。

年収の制限は銀行によってさまざまで、100万円以上や450万円以上などがあります。なかには、条件として設定していない銀行もあるので、気になる場合は銀行に聞いてみるのも手でしょう。

住宅ローン残債

住宅ローンの残債もチェックされるポイント。

住み替えローンはローン残債がいくらであっても借り入れができるというものではありません。ローン残債が多く残っているほど借り入れ額は大きくなり、担保となる家の評価額との乖離が大きくなるので、審査に通りづらくなるでしょう。銀行によってはローン残債分の借り入れ可能額が決まっており、ローン残債すべてを住み替えローンで補えない場合があります。その場合は補え額を自己資金などで補う必要があるでしょう。住み替えローンを使える銀行はどこか

住み替えローンはどの銀行でも取り扱っているわけではありません。一部の銀行となるので、ここでは主な銀行の住み替えローンをご紹介します。三井住友銀行

三井住友銀行はWEB申込専用住み替えローンという商品名で扱っています。

融資金額は100万円以上1億円以内を10万円きざみとなり、返済期間は金利の種類によって異なりますが、1、2年~35年以内となります。

三井住友銀行では、自然災害により被災時に返済を一部免除されたり、がんや糖尿病など8大疾病と診断され条件を満たした場合に住宅ローン残高が0円になる保障などが用意。住宅ローンに年の金利をいくつかプラスすることで、加入できます。みずほ銀行

みずほ銀行ではみずほ買い替えローンという商品名で扱っています。

安定した収入があり、原則日本国籍または永住許可などを受けている外国人の方が対象となります。ローンの使いみちは新しく購入する自宅の取得資金、そして売却する自宅の住宅ローン返済資金。賃貸目的の物件の購入には利用できないとのことです。借入金額は50万円以上1億円以内を1万円単位となっており、三井住友銀行より細かい設定で融資を受けられます。借入期間は金利によって異なり1、2年以上35年以内。1年単位での設定となります。

みずほ銀行ではライフステージ応援プランがあり、産休や育休時の収入減少などにより変化する家計収支に応じて返済額を変更することができます。変更手続きは1回あたり5500円となっており、そのために年間で何かサービスに加入する必要はありません。

中央ろうきん

中央ろうきんでは借換・買替ローンという商品名で扱っています。

使いみちは居住用住宅ローンの借り換え資金または買い替え資金。原則として30万円以上1億円までとし、1万円単位で借入が可能です。

返済期間の最長は他と変わらず35年ですが、みずほ銀行や三井住友銀行とは異なり、最終返済時は満76歳未満となっています。ろうきんの場合は用意されている金利をミックスし、その他の要件を満たせば年0.05%をさらに引き下げることが可能。

また、他の銀行では繰り上げ返済をする度に手数料が取られてしまいますが、ろうきんの場合は手数料が無料となっています。

団体信用生命保険も3つから選べるようになっており、借主に合った住み替えローンが組めるようになっています。

千葉銀行

千葉銀行ではちばぎん“選べる住宅ローンベストチョイス21”「住み替えコース」という商品名で扱っています。

安定継続した収入がある、現在住んでいる住宅に関わる借り入れについて直近6ヶ月間滞納がない、団体信用生命保険に加入できるなどが条件になっています。

住み替えのための住宅購入はもちろん、住み替えに伴う解体費用や新居のインテリア資金などに使用することも認められています。借入金額は10万円単位となっており、借り入れ金額の上限は1億円以内。借り入れ期間は金利固定(全期間)型は20年以内。そのほかは1年以上35年以内です。

まとめ

自己資金が少なくても住み替えができる住み替えローン。大変便利なローンですが、後々返済をする際には金利が高くて返済が大変になる可能性も。

住み替えローンの金利はどれくらいになるのか調べてから住み替えローンの利用を決断した方が良いでしょう。

まずは、現在ローンを借り入れている銀行に住み替えローンの金利を聞いてみるのも手です。