家を住み替えるとなると、現在住んでいる家の住宅ローンは完済しなくてはなりません。

家の売却額で住宅ローンが完済できれば問題ないのですが、売却額だけで補えない場合は足りない分を補完しなくてはなりません。そこで使えるのが住み替えローン。

しかし、住み替えローンの審査は厳しいと言われています。なぜ厳しいのか、その理由と住み替えローンの利用条件などを解説します。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住み替えローンの審査が厳しい理由

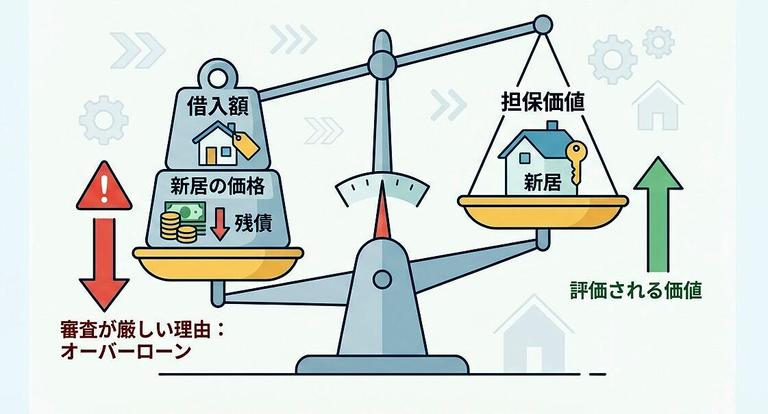

その理由は借入額。住宅ローンを組む際は、借り入れたお金で購入する家が担保となり、金融機関は万が一返済が滞った時には、担保にした家を売却しローン残債の回収を行えます。

しかし、住み替えローンの場合は新居の購入資金に加え売却する家のローン残債分のお金も貸します。

つまり、担保にする家の価値以上のお金を貸すことになります。

万が一返済が滞った際に家を差し押さえ売却したとしても、すべての貸付分を回収できない可能性が高まってしまいます。

そのため、住み替えローンの審査は厳しくなり、完済できる可能性の高い人のみ審査を通すのです。

審査が厳しいと言われる住み替えローンの利用条件

住み替えローンを利用するにはどのような条件に通る必要があるのでしょうか。金融機関によって求める条件は異なりますが、主なものを紹介します。

主な利用条件

主な利用条件は以下になります。

- 新しく住居を購入する

- ローン残債が残っている

- 借入金を返済している

【条件1】新しく住居を購入する

住み替えローンは新しく住居を購入しなくては使えません。住み替えローンの担保となるのは、新しく購入する家です。よって、戸建てやマンションを売却後に賃貸や実家で暮らす場合は利用できません。

また、購入する物件が誰かに貸す賃貸目的の場合でも住み替えローンは利用できません。新居を購入し、自身が住むことが基本的な条件となります。

【条件2】ローン残債が残っている

住み替えローンには売却した家のローン残債が必要です。前段でも解説しましたが、売却した物件のローン残債を新しい家のローンに上乗せするのが住み替えローンです。よって、売却時にローンを完済できた場合は住み替えローンを利用することができませんし、利用する必要がありません。

ローンを完済し新居も購入する場合は、通常と同じく住宅ローンを組むと良いでしょう。

【条件3】借入金を返済している

住み替えローンを利用する場合借入金を返済している必要があります。住み替えローンを申請すると過去の借入金をチェックされます。家はもちろんのこと車などローンで購入したものやクレジットカードの利用状況も対象です。また、履歴だけでなく返済はちゃんと行われているかなど、返済状況も対象の1つです。

返済が滞っている状態というのは、クレジットカードの引き落としができない状態も含まれます。口座をいくつも分けていて、入金していなかったせいで引き落としができなかった場合も同様なので、注意しましょう。

住宅ローンよりも審査が厳しい住み替えローンの場合、返済が滞っているものがあれば審査は通りづらくなるでしょう。年収

年収は金融機関によって異なります。

金融機関の指定する年収は異なり、金融機関によっては記載されていない場合もありました。年収が条件として記載されている場合は前年の税込年収が求められることがほとんどで、100万円以上・250万円以上・450万円以上という記載が見られました。

年収が記載されていない金融機関は直接担当者に聞いてみると良いでしょう。

年齢

年齢も金融機関によって異なります。

大体は満18歳から最終返済時の年齢が満80歳程度。金融機関によっては20歳から借り入れが可能や最終返済時が82歳という場合もありました。ただし、加入する保険によっては返済時の年齢が75歳ほどに早まる可能性もあります。

住み替えローンを借り入れる際は団体信用生命保険に加入が条件となる場合が多いので、金融機関の利用条件の年齢を確認する際は、選択する保険によって変更がないか確認しておきましょう。

住み替えローンの厳しい審査を通りやすくするコツ

厳しいと言われる住み替えローン。住み替えたい理由によっては審査に通りたいこともあるかと思います。ここでは、住み替えローンの審査に通りやすくなるコツを紹介します。

夫婦2人で住み替えローンを借りる

夫婦いずれもにも収入があり、利用条件を満たしているのであれば2人で住み替えローンを借りるという方法もあります。夫婦2人の収入が合算した状態となるので借りやすくなるでしょう。できる方法としては、夫婦それぞれでローンを借りるペアローンと2人の収入を合算して1つのローンを借りる連帯債務型があります。

ペアローンの場合は、それぞれがローンを借りることになるので、住宅ローン控除もそれぞれが受けられます。

しかし、団体信用生命保険もお互い入らなくてはなりませんし、かかる金利も2人分になります。

不動産会社に金融機関を紹介してもらう

住み替え時に利用する不動産会社に金融機関を紹介してもらうというのも手です。住み替えローンの審査となると家を売却する前に審査を依頼するので、家が売れていない状態。売却額が確定していないので、ローン残債にも変更が出る恐れも。

そんな時、不動産会社に金融機関を紹介してもらえれば、口添えしてもらえる可能性もあります。不動産会社は家の売買のやりとりなどで金融機関にもツテがあります。不動産会社にどれくらいで売れるのかプロの視点から話してもらうことで、審査が通りやすくなるなる場合もあるでしょう。

転職してすぐの場合は時間を置く

転職してすぐの場合は審査に通りづらいです。金融機関によっては転職してから一定期間経つことを条件にしているところもあります。転職して数ヶ月は試用期間になり、会社をやめてしまう可能もあるため審査が通りづらいのです。

利用条件に勤続年数が記載されていない場合も、転職直後は避け最低でも3ヶ月は置いた方が良いでしょう。勤続年数は長ければ長いほど収入が安定しているとみなされ、審査が通りやすくなります。

住み替え先は価値のある家を選ぶ

住み替えローンの担保となる家は価値のある家を選ぶと良いでしょう。上段でも解説しましたが、住み替えローンの担保になるのは新しく購入する新居です。新居の評価額が低いものであると、借入額に対して担保にするには価値の小さいものになってしまうので、審査が通りづらくなります。

もちろん、審査は新居の評価額だけでなく、債務者(ローンを借りる人)の返済能力もチェックされるので、返済が難しいような新居を提示しても審査は落ちてしまいます。

しかし、新しく購入する家が中古物件であまりにも築年数が経っている家などは評価額が低くなり、審査に通らない場合も。評価額を気にして高い家を無理して購入する必要はありませんが、購入を検討している家の築年数が古い場合は不動産会社に一度相談するのも手でしょう。

住み替えローンの審査が厳しく通らなかった時の対処法

住み替えローンの審査は厳しいので、通らない場合もあるでしょう。住み替えローンの審査が通らなくても、住み替えをしたい場合には、以下の方法も検討してみてはいかがでしょうか。

つなぎ融資を使う

つなぎ融資とは、購入と売却のタイミングがずれるためそのつなぎの間に借り入れられる融資制度です。まず融資を受けて新居を購入し、前の家が売れたらその売却金で融資額を一括返済するという流れになります。融資の期間は6か月~1年以内が基本です。注意点としては、住み替えローンよりも金利が高く(通常3.00%前後)、手数料や保証料などの諸費用がかかります。また多くの場合、つなぎ融資は不動産会社との買取保証制度とセットになっているので、期日までに買い手が現れない場合、不動産会社が査定価格の80%程度で買取ることになります。

このように買取金額が安くなるというデメリットもあるので、利用する場合は慎重に検討しましょう。

ダブルローンにする

買い先行で進めたい場合は、新居のローンを並行して借りるダブルローン(二重ローン)という選択肢もあります。ただし、ダブルローンは単純に返済額が毎月倍になるため家計を圧迫しやすく、銀行側からも「本当に両方返済できるのかな?」というように思われてしまい、住み替えローン以上に審査が厳しくなります。十分な預貯金がある場合以外は、避ける方が無難でしょう。

もしもダブルローンを利用するのであれば、「フラット35」がおすすめです。

金利がやや高いというデメリットはありますが、審査基準が低いため借りやすく、年収や勤続年数も問われません。最大のメリットは、現在の家を売却する予定であれば、住宅ローンの残債はないものとして審査してもらえる点です。売却する意思がある証明として、不動産仲介会社との媒介契約書を提出する必要がありますが、売り手が見つかっていない状況でも借りられます。

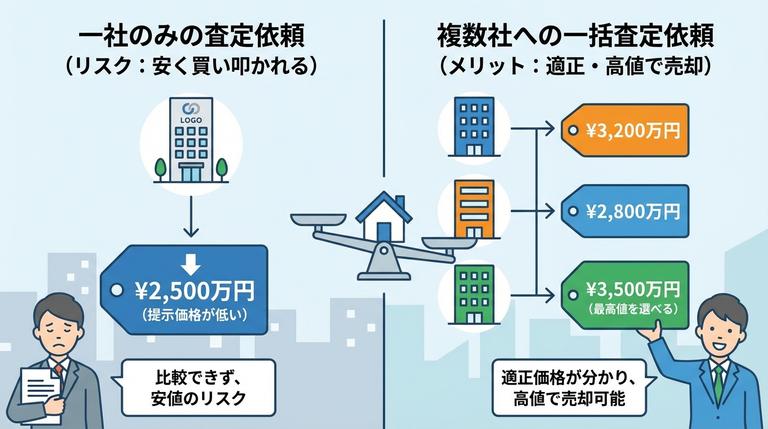

複数社の査定を受ける

住み替えを検討し家の売却を検討している際、不動産会社に査定を依頼し家やマンションの価値を調べるのが一般的ですが、査定依頼を1社にしか出していない場合が多々あります。

実は不動産会社の査定に明確なルールはなく、不動産会社によって査定結果が異なります。

つまり、1社の査定を受けただけでは家の価値を低く見積もられている可能性もあるということです。

また、1社だけでは家の価格が高いのか安いのかも分からず、相場も分からないということ。家を売却する際は相場と希望売却額をもって決めるので、相場が分からず高く価格を設定してしまうとなかなか売れず最後には値下げをする羽目になり損をしてしまうこともあるでしょう。

1社しか査定を受けていない、もくしはまだ査定を受けていない場合は住み替えローンを検討する前に複数社の査定を受けて、再度残債が残る可能性は高いのか確認 をしましょう。国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

まとめ

住み替えローンは金利も高く審査も厳しいローンです。

さらに、売却も買いと売りを同時進行で行う必要があり、タイミングを合わせるのが難しいこともあるでしょう。住み替えローン以外の方法もあるので、住み替えの際は別の方法もないか検討してみてはいかがでしょうか。

多少のローン残債であれば、自己資金で返済をし住宅ローンを利用した方が長い目で見てお得という場合もあります。