「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

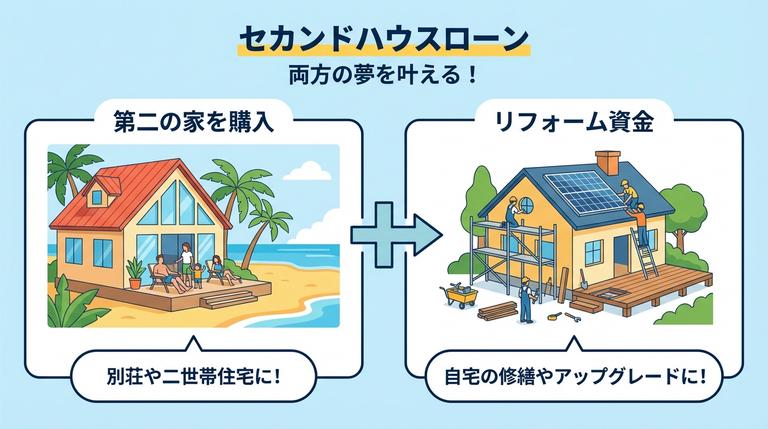

セカンドハウスローンとは

セカンドハウスローンとは、現在住んでいる家とは別に、第2の家を購入する際に利用できる融資プランです。通常の住宅ローンが利用できるのは、これはメインで住む家1つだけに限られています。

したがって、別荘や別宅といったセカンドハウスを購入する際には通常の住宅ローンを組むことはできません。

メインで住むわけではない家をローンを組んで購入したい場合には、セカンドハウスローンの利用を検討することになります。セカンドハウスローンのメリット

セカンドハウスローンのメリットは、なんといっても、第2の家を購入するための資金を調達できることです。

セカンドハウスローンは新築・中古を問わず利用できる上、リフォームやリノベーションも融資の対象となります。

そのため、第2の家を購入したい場合、あるいは購入した上で改修したい場合に融資を受けられることがメリットです。

セカンドハウスローンのデメリット

セカンドハウスローンのデメリットは次の3つです。

- 通常のローンよりも金利が高いこと

- 通常のローンよりも審査が厳しいこと

- 各種控除が受けられないこと

セカンドハウスローンを利用した場合、通常の住宅ローンよりも返済が厳しくなりやすいです。

もしセカンドハウスローンの利用を検討しているのであれば、慎重に返済計画を立てて利用することをオススメします。

セカンドハウスローンの審査基準

通常の住宅ローンと同じく、セカンドハウスローンを組む際にも審査を受けなければなりません。セカンドハウスローンの審査では、次の3つの点が特に重要となります。

- 契約者の返済能力

- 契約者の健康状態

- 雇用状況や債務返済状況

これら3点は、審査の際に特に重要視されているポイントです。それぞれどのような部分が注目されているのか詳細な部分まで知っていきましょう。

契約者の返済能力

ローンを組む際には、融資額と利息分をきちんと返済できるか、その能力が見られています。セカンドハウスローンでは、契約者の返済能力として年収500万円以上が基準となります。

住宅ローンと2本立てで組む場合も多いセカンドハウスローンだからこそ、収入については高い条件が求められることは理解しておきましょう。また、融資可能額も年収によって決まり、年収の30~35%程度が年間の返済額となることが基準です。

年間の返済額が年収の30~35%以上を超えてしまうと、審査が通らなくなる可能性が高いです。そのため、返済額を決める際には審査基準を考慮して計算しておきましょう。

契約者の健康状態

滞納なくスムーズな返済が求められるセカンドハウスローンでは、万が一の場合に備えて団体信用生命保険への加入が求められます。これは、契約者が万が一死亡してしまった場合に、保険金をローン返済に充当するためです。別荘や老後の家などを購入するセカンドハウスローンでは、借り入れ額が大きくなることも多いため、金融機関は貸し倒れにならないよう、団体信用生命保険への加入を求めています。

つまり、セカンドハウスローンを利用するには、この生命保険に加入できる健康状態でなければなりません。健康状態が良好で生命保険へ加入できることも、審査の際にチェックされていることを覚えておきましょう。

雇用状況や債務返済状況

ローンの返済能力に問題がないかどうかは、契約時点の年収だけではなく、雇用状況や債務の返済状況なども参考にされます。雇用状況では、どのような雇用形態で仕事をしているか、また、勤めている企業の経営状況などもチェックされています。転職の頻度も見られており、さまざまな点から審査されていることを理解しておきましょう。雇用形態としては、正社員だと評価がよく、勤務先の経営状況が安定しているほど、審査には通りやすくなります。

転職の頻度は少ないほうがよく、1つの企業に長く勤めている人は、今後も安定して定職に就くと判断されるため、審査の好材料となります。

債務の返済状況も重要であり、住宅ローンやその他ローンがどれくらい残っているか、返済の滞納はないかが見られています。

セカンドハウスローン契約時点で多数のローンを抱えていたり、ローンやカードの支払いに滞納があったりすると、審査では不利になりやすいため注意しなければなりません。セカンドハウスローン申し込みの流れ

セカンドハウスローン契約時に手続きで困らないためにも、利用までの流れを知っておきましょう。

- 事前審査を申し込む

- 正式審査を申し込む

- セカンドハウスローンの契約手続きを行う

セカンドハウスローンは、これら3つのステップに沿って手続きを進めることでスムーズに融資を受けられます。

事前審査を申し込む

まず、金融機関に事前審査の申し込みをおこない、事前審査に通ると正式な審査へ進みます。事前審査は金融機関のホームページから、サイトの入力フォームに必要な情報を入力し、セカンドハウスローンの申請を行います。セカンドハウスローンの条件は金融機関によって異なるため、複数社で比較しておくことが大切です。金利や返済プランなどさまざまな面から比較し、より自分に合うものを選んで申し込みましょう。

正式審査を申し込む

事前審査に通ったら、金融機関の窓口にて正式審査の申し込みをおこないます。窓口での申し込みの際にはさまざまな書類が必要となるため、事前に持ち物の確認をしておきましょう。

セカンドハウスローンの契約手続きを行う

正式審査を通ったら、セカンドハウスローンの契約手続きをおこない、融資の実行となります。契約の際には再度金融機関に足を運ぶ必要があります。この際にもいくつか必要書類があるため、金融機関に確認し、漏れのないように用意しておきましょう。

各種書類や契約条件のチェックなどを行い、ローン契約書にサインをすると、契約書で定めた日程で融資を受けることができ、その後返済の開始となります。セカンドハウスローンを利用するときのポイント

セカンドハウスローンは、第2の家を購入する際に使えて便利なものですが、金利が高かったり、審査が厳しかったりと、注意しなければならない点がいくつかあります。

そのため、上手に活用するためには、どのようなポイントを意識すべきかを知っておくことが大切です。

- 無理のない返済計画を立てる

- 金利が高いならフラット35を利用する

- 自分に合う金融機関を見つける

- 相談する不動産会社選びはイエウールがおすすめ

これら4つの点を頭に入れておき、セカンドハウスローンを賢く利用しましょう。

無理のない返済計画を立てる

セカンドハウスローンを組む際には、無理のない返済計画を立てることが大切です。特に、最初に購入した家の住宅ローンが返済途中の場合は、セカンドハウスローンを利用しても返済に問題はないかよく考えておかなければなりません。

ローンが2つになると、それだけ月々の返済額は増えてしまい、経済的に苦しくなってしまうことも多いため、無理のない返済計画を立て、返済するとき生活に困らないことをよく確認したうえで、セカンドハウスローンを利用しましょう。

金利が高いならフラット35を利用する

通常の住宅ローンよりも金利の高いセカンドハウスローンは、金融機関によっては利息分の支払いだけでも高額になってしまうことがあります。

そのため、金利が高すぎて支払いが難しそうなら、セカンドハウスローンではなく、フラット35を利用することも選択肢の1つです。

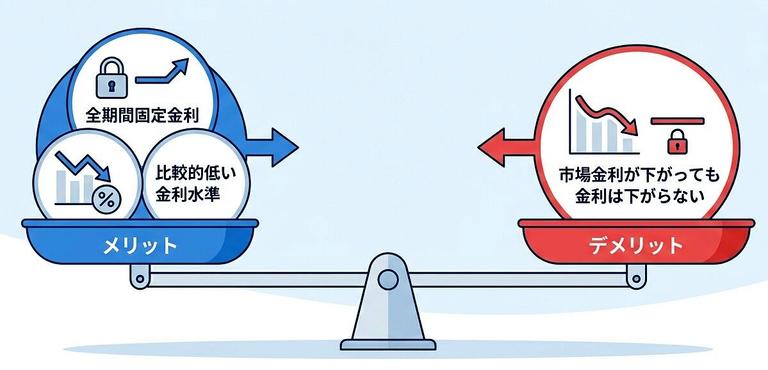

フラット35も住宅ローンの代わりに組めるローン契約であり、固定金利制であることが特徴です。金利が変動せず、水準もそれほど高くはないため、セカンドハウスローンよりも低コストで借りられる場合があります。

フラット35のメリット・デメリット

金融機関によって多少の違いはありますが、大体1~2%程度の金利で融資を受けられる点がフラット35のメリットです。

金利は変動しないため、市場金利が上がったとしても契約しているローンの金利に影響はなく、毎月の返済額が完全に固定されている点もメリットといえます。デメリットは、市場金利が下がった場合でも、フラット35の金利は下がらないという点です。市場金利が大幅に下がったとしても、フラット35は金利変動しないため、支払い金額は固定となります。そのため金利が下がった場合のみ、損をするケースがあることは理解しておきましょう。

自分に合う金融機関を見つける

無理なくローン契約をするためには、自分に合った金融機関を見つけることが大切です。金融機関によって提案するローン商品は異なるため、複数社で比較しながら、どこがよいかを見極めるとよいでしょう。

また、セカンドハウスローンを選ぶ際には、不動産会社に相談してみることもおすすめです。住宅の購入に関するローン契約は、不動産会社が詳しいため、わからないことは相談してみましょう。

相談する不動産会社選びはイエウールがおすすめ

住宅ローンやセカンドハウスローンなど、ローンに詳しい不動産会社を見つけられるため、ぜひ利用して綿密な資金計画を立てていきましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

2つ目の住宅を購入するならセカンドハウスローンを検討しよう

現在住んでいる住宅とは別に第2の住宅が必要な場合は、セカンドハウスローンの利用を検討してみるとよいでしょう。セカンドハウスローンは別荘や老後に住む家など、現時点で主に生活のために利用するものではなくても、融資を受けられます。

ただし、金利が高く審査が厳しいため、この点には注意が必要です。月々の支払いが苦しくならないかを考え、セカンドハウスローンを利用すべきかどうか、慎重に検討してから活用しましょう。