そこで、今回は住宅ローンが払えない場合にどうなるかや、どんな方法で家を売却できるのかを注意点などと合わせて解説しました。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅ローンを払えないと家が競売にかけられる?

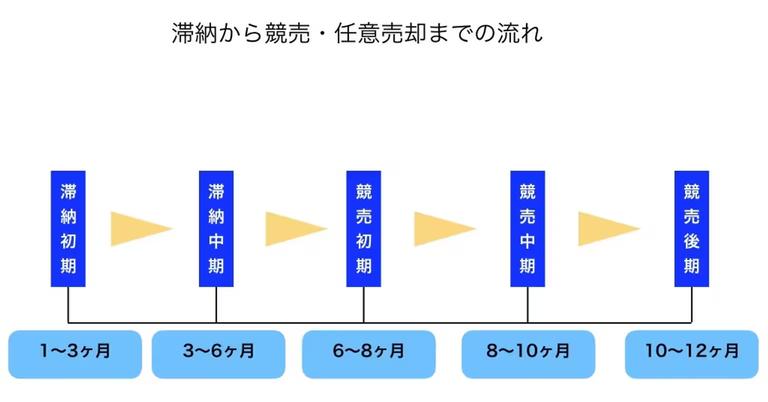

住宅ローンの返済に困っている方の大きな不安として、「住宅ローンを払えないとどうなってしまうの?」「住宅ローンを滞納すると家が勝手に売られてしまうのでは?」といったものが挙げられるのではないでしょうか。そこで、この章では住宅ローンを払えない場合にどうなるのかを時系列で見ていきます。

【時系列】住宅ローン滞納から競売までのスケジュール

住宅ローンを払えずに、滞納してしまうと以下のように複数の不動産会社に査定依頼をするに向けて進んでいくことになります。

その後も住宅ローンを払わずに滞納状態が続いてしまうと、滞納からおよそ3ヶ月程度でブラックリスト(信用情報機関)に金融事故情報が登録されてしまいます。約半年間住宅ローンを滞納すると、住宅ローン残債を一括で返済するように請求されます。

住宅ローンを半年以上払えないと、裁判所から競売開始決定通知が特別送達という郵便でお手元に届きます。滞納期間がおよそ8ヶ月に渡ると、ご自身の家を競売物件として一般に公開する資料を作成するための現況調査通知が届きます。

そして、住宅ローンを約1年間払えないと競売が始まってしまいます。

競売とは?

競売とは、住宅ローンを貸している金融機関などの債権者が裁判所に申し立てを行い、裁判所が職権で強制的に債務者であるご自身の家を多数の買い手に値をつけさせて一番高い値を出した人に家を売却し、その売却代金を住宅ローン残債の返済に充てるという手続きのことです。競売では、売却相場を大きく下回る価格でしか売却できないケースがほとんどであり、競売を行われることに関してはデメリットしか存在しないと考えておくとよいでしょう。

家が強制的に売られてしまう前に対策しよう!

このように、住宅ローンを払えない期間が続くと、信用機関情報(ブラックリスト)に登録され、日常生活に支障をきたしてしますばかりか、最終的には裁判所によって強制的に家を売却されてしまい、取り返しのつかない事態に陥ってしまいます。

しかし、住宅ローンを払えないからといってすぐにそのような事態に陥ってしまう訳ではありませんので、焦らずにどうするべきかを慎重に判断する必要があります。

住宅ローンを払えずに、ブラックリストに載ってしまったり、競売によって強制的に家が売られてしまったりする前に、落ち着いて対処することでこれらの事態を回避することが可能です。

次章からは、住宅ローンが払えない場合に家を売る方法をケースごとに詳しく見ていきます。

- 住宅ローンを払えない期間が続くと、ブラックリストに載ってしまったり、強制的に家を売却されてしまうんだ。。。

そのような事態を避けるために、自分の状況に最も適した売却方法を知っておく必要があるんだね!

住宅ローンを払えず売却する際の3つの方法

住宅ローンを払えないとどうなるのかが理解できたところで、ここからは実際に住宅ローンを払えない場合に家を売る方法を、選ぶべきケースや注意点とともに詳しく解説していきます。

住宅ローンを払えない場合はまず不動産仲介での売却を検討する

住宅ローンを払えない場合、一番最初に検討するべきなのが不動産仲介によって家を売るという方法です。

不動産仲介とは、ご自身で不動産会社に不動産売却の仲介を依頼して媒介契約を結び、家の売却活動を行うという一般的な売却方法になります。

住宅ローンを払えない場合に不動産仲介で家を売却するメリット

不動産仲介で家を売却するメリットは、これから紹介していく他の売却方法と比較して最も高く売却できる方法だという点です。仲介を依頼する不動産会社や家の売出価格、条件などを全てご自身で判断した上で売却活動を行うことが出来るため、意向に沿った売却を行える可能性が最も高いのが不動産仲介による売却だと言うことが出来ます。

そのため、住宅ローンが払えずに家の売却を検討している場合には、基本的にこの方法を検討するべきだと言えます。

一方で、住宅ローンを払えない場合に不動産仲介で家を売却する際にはいくつか注意点も存在します。

不動産仲介で家を売却する際の注意点①|売却に時間がかかることもある

不動産会社と仲介契約を結んで家を売却する場合には、売却準備から実際に家が売却できるまでに時間がかかってしまう可能性があるという点に注意が必要です。家を売る際に時間が掛かってしまうのは仕方のないことではありますが、家が売れるまでの間も住宅ローンは払わなくてはならないため、計画的に家の売却へ向けた準備をしていく必要があります。

一般的に家が売れるまでの期間の目安は約4ヶ月とも言われているため、事前にこの点をよく理解して準備をしておきましょう。

不動産仲介で家を売却する際の注意点②|悪質な不動産会社に注意

また、不動産仲介で家を売却する場合には不動産会社と媒介契約を結びます。どのような不動産会社と媒介契約を結ぶかによって、家が売れるまでの期間や、売却価格が大きく変わることもあります。

そのため、信頼できる不動産会社を見極めることが非常に重要になってくるのですが、中には悪質な不動産会社が存在することも事実です。囲い込みや両手仲介といった方法で、家を売る人・買う人の利益よりも、自分たちの利益を優先する不動産会社があります。

このような悪質な不動産会社と媒介契約を結んでしまうと、本来売れるはずの家が中々売れなかったり、高く売れたはずの家が値下げを迫られたりといったような事態になりかねません。

そのような不動産会社を、家を査定してもらう段階できちんと見極め、信頼が置けて少しでも家を高く売ってくれそうな不動産会社と媒介契約を結びましょう。

不動産仲介で家を売却する際の注意点③|住宅ローン残債によっては不動産仲介による売却を選べないこともある

住宅ローンを払えず、不動産仲介による家の売却を検討している場合に最も注意が必要なのが、家の売却代金で住宅ローン残債を一括で返済することが可能かどうかという点です。通常、住宅ローンを借り入れて購入した家には、抵当権が設定されています。抵当権とは住宅ローンを組んだ際に金融機関が住宅を担保に設定する権利のことで、住宅ローンの支払いが困難になった際には金融機関がこの権利を使い、最終的には家を売却できるようになっています。

買主に家を引き渡す際には抵当権を外した状態で家を引き渡さなくてはならず、原則、抵当権を外す方法はローンを完済するしかありません。そのため、ローンの完済が必要となってくるのです。

つまり、家の売却代金で住宅ローン残債を一括で返済することが可能な場合にしかこの不動産仲介による家の売却を行うことができないのです。

ただし、家の売却代金が住宅ローン残債に届かない場合であっても、預貯金などの資金で家の売却代金と合わせて住宅ローン残債の一括返済が可能であれば、不動産仲介で家を売却することが出来ます。

住宅ローンが払えない場合に不動産仲介での家の売却を選ぶべきケース

住宅ローンが払えない場合に不動産仲介での家の売却を選ぶべきケースは、基本的には住宅ローンを払えずに家を売る場合の全てのケースだと言えます。理由としては、先ほど解説した通り不動産仲介による家の売却が最も高く売れる売却方法であることや、最も一般的な売却方法であるということが挙げられます。

そのため、住宅ローン残債が非常に多額で、家の売却代金と手元の資金だけでは一括返済が不可能な場合など、不動産仲介による家の売却を選択できない理由がある場合を除き、基本的にはこの不動産仲介による家の売却を選ぶべきケースだと言うことが出来るでしょう。

不動産仲介で家を売却出来ない場合は任意売却を行う

どうしても不動産仲介による家の売却を行えない場合は、任意売却という方法で家を売却しましょう。

任意売却とは、住宅ローン債務の債権者である金融機関の承諾を得て家を売却する方法です。住宅ローンを借り入れて購入した家を売却する場合には、住宅ローンを完済して抵当権を外す必要があることを解説しましたが、家の売却代金や自己資金を合わせても住宅ローンを完済できず、抵当権を外せない場合に、金融機関に条件付きで家の売却を承諾してもらい、抵当権を外して家を売却できるのが任意売却です。

住宅ローンが払えない場合に任意売却で家を売却するメリット

住宅ローンが払えない場合に、任意売却で家を売却する大きなメリットとして、本来は家の売却後に一括返済が必要な住宅ローン残債を分割して返済することが可能だと言う点です。金融機関との交渉次第ではありますが、任意売却を認めてくれる金融機関の多くは家の売却後、無理のない返済計画を立ててくれます。そのため、任意売却を行うことが出来れば、住宅ローンを払えない場合であっても競売という最悪の事態を回避して、無理のない範囲で住宅ローンの返済を行うことが出来ます。

一般的には、毎月5,000円から20,000円程度の返済額になることが多いようです。

このように、競売という最悪の事態を回避しつつ、返済計画を見直すことが出来る点は任意売却のメリットだと言えるでしょう。

このように、任意売却によって家を売却するという方法は住宅ローンが払えず、不動産仲介による売却も難しい方にとって理想的な売却方法のように思えます。

しかし、この任意売却には多くの注意点が存在することを忘れてはなりません。

任意売却で家を売却する際の注意点①|任意売却で家を高く売却できる可能性は低い

住宅ローンを払えない場合に任意売却で家を売却する際の注意点として、家を高く売却できる可能性が低くなってしまうと言う点が挙げられます。一般的に、任意売却によって家を売却する場合、市場価格の8割程度の価格になることが多いようです。そのため、不動産仲介によって売却する場合よりも高く売れる可能性は低く、その分住宅ローン残債も残ってしまう点に注意が必要です。

とは言え、住宅ローンを払えない状態が続き、家が競売にかけられてしまった場合、市場価格の6割程度で売却されることが多いことに鑑みると、早めに任意売却を行うべきだと考えられます。

任意売却で家を売却する際の注意点②|任意売却は全ての金融機関が認めている訳ではない

また、金融機関が必ずしも任意売却を認めてくれる訳ではない点にも十分注意が必要です。そもそも金融機関が任意売却を認めない場合もありますし、条件を満たしている場合のみ任意売却を認めてくれる場合もあります。

金融機関にとっても、任意売却を認めるということは住宅ローンを返済できない場合に備えて担保としている家を、抵当権を抹消することで手放すというリスクを負うことになりますので、任意売却を行うには多くの場合で交渉が必要であることを理解しておきましょう。

任意売却を選ぶべきケース

このようなメリットや注意点の存在する任意売却ですが、先ほど解説した不動産仲介による家の売却が可能な場合は不動産仲介を選ぶべきです。

そのため、住宅ローンを払えずに家を売却する際に、住宅ローン残債が多く残っており、どうしても不動産仲介によって家を売却することが出来ない場合が任意売却を選ぶべきケースだと言えます。

というのも、任意売却を行うのは、多くの場合既に住宅ローンの滞納が続いており、ブラックリストにも載っている人がほとんどです。あくまでも任意売却というのは、そのような状況の人が競売を回避するための最終手段であることをよく理解しておく必要があると言えます。

住宅ローンを払えずに家に住み続けたい場合はリースバックを行う

リースバックとは、住宅ローンが払えない場合に家を売却して、その後もその家にそのまま住み続けることが可能な方法です。より分かりやすく解説すると、リースバックに対応した不動産会社に一度家を売却して、その不動産会社に家賃を支払いながら住み続けるという方法になります。

一般的には、家を売却するとその家を買主に引き渡して、別の家で生活することになりますが、リースバックという方法では、売却後も同じ家で生活を送ることが出来ます。

住宅ローンを払えない場合にリースバックを行うメリット

住宅ローンを払えない場合にリースバックを行うメリットには、売却後も同じ家に住み続けられること、引っ越しが不要なこと、短期間で家を売却できることなどが挙げられます。リースバックでは、不動産会社に家を買い取ってもらい賃貸契約を結んで生活をするため、不動産会社との間でリースバックを行うことについて合意が出来れば、不動産仲介による売却や任意売却の場合よりも早く家を売却することが可能です。

一般的に不動産仲介による家の売却期間の目安が4ヶ月程度であるのに対し、リースバックでは不動産会社に直接家を買い取ってもらうため、1週間から1ヶ月程度で売却が完了します。

一方で、リースバックにも注意点が存在します。

リースバックを行う注意点①|売却価格が相場よりも低くなってしまう

リースバックでは、売却価格が相場よりも低くなってしまう点に注意が必要です。リースバックでは相場の約7割程度での売却価格となるため、一般的な不動産仲介による売却と比べると売却価格が低くなってしまいます。リースバックを利用する際には、不動産会社に買い取ってもらうため、不動産会社の利益や人件費が引かれた価格での買取となってしまうのです。

そのため、住宅ローンを払えずに家を売却する場合には、不動産会社の提示する価格と住宅ローン残債をよく確認しておく必要があります。

リースバックを行う注意点②|ずっと同じ家に住み続けられる保証はない

また、リースバックではずっと同じ家に住み続けられる保証がないと言う点にも注意が必要です。賃貸契約が終了すると、契約更新をすることなく立ち退きを要求されたり、契約更新時に条件が変更になる場合もあります。同じ家に住み続けられることがリースバックのメリットですが、ずっと住めるとは限らないという点を理解しておく必要があります。

リースバックを行う注意点③|家賃が値上がりする可能性もある

住宅ローンを払えない場合にリースバックを行う注意点として、家賃が値上がりする可能性がある点にも注意が必要だと言えます。リーズバックを利用した際の家賃は、周辺の家賃相場を参考に設定されるのではなく、買取価格に対する利回りを考えて設定されています。そのため、周辺の物件より高い家賃を支払わなければならない事態も起こりうるのです。

住宅ローン返済と並行して家賃を支払っていくため、場合によってはリースバック後の家賃を支払えないといった状況に陥ってしまうことも十分考えられ、事前に交渉を行っておくなどする必要があると言えます。

住宅ローンを払えない場合にリースバックを選ぶべきケース

このようなリースバックを選ぶべきケースについてですが、リースバックの不動産買取は、通常の不動産買取と任意売却どちらの場合でも可能です。

まず、通常の不動産仲介によって家を売却できる場合は、どうしても同じ家に住み続けたいというケースを除いては、先ほどの注意点で紹介したようなリスクを考える必要もないため、わざわざ不動産買取を利用せずに家を売却する方が良いと考えられます。

任意売却の場合にも、家賃の値上がりや契約更新の保証がないという理由から、基本的にはリースバックではなく家を売却してしまう方が良いと言えそうです。

しかし、どうしても今の家に住み続けたいといったケースや、将来的に家を買い戻すことを決めているといったようなケースではリースバックを選ぶべきだと考えられます。

住宅ローンを払えず不動産仲介で売却する際にすべきこと

さて、ここからは3つのそれぞれの売却方法ですべきことを具体的に解説していきます。

ご自身にあった売却方法を判断しつつ、それぞれで何をする必要があるのかを正確に理解しておきましょう。まずは、住宅ローンを払えずに不動産仲介で家を売却するケースについて解説していきます。

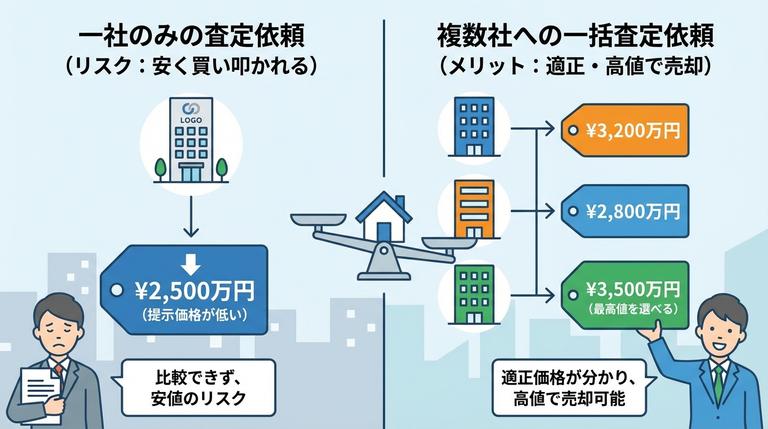

また、他の不動産会社よりも高い査定価格を出した不動産会社が、本当に根拠に基づいて算出した査定価格なのかを確かめることも出来ます。

このような理由から、不動産仲介によって住宅ローンを払えない家を売却する場合には、まず複数の不動産会社にご自宅の査定依頼を出しましょう。

信頼出来る不動産会社を見極める

複数の不動産会社にご自宅の査定依頼を出して実際に査定価格が出揃ったら、各不動産会社の査定価格を基にどの不動産会社と契約を結ぶかを判断します。

この際に、査定価格の高さだけで不動産会社を選ぶのではなく、査定価格がきちんと根拠に基づいて算出されたものなのかを確認することは勿論、家の売却に関して分からないことや不安なことがある場合には積極的に不動産会社の担当者に相談してみましょう。

丁寧に分かりやすく応えてくれるかであったり、こちらの話や不安に耳を傾けてくれるかであったりなど、各不動産会社が誠意のある対応をしてくれるかという点を見極めることも非常に重要です。

中には自分たちにとっての利益を第一に考えて行動する悪質な不動産会社も存在するため、高く売ってくれるのかであったり、販売実績が豊富なのかであったりといった面だけではなく、ご自身が安心してご自宅の売却活動のサポートを任せられる信頼の置ける不動産会社を見極めて契約すると良いでしょう。

ブラックリストに載ってしまう前に売却する

また、住宅ローンが払えずに不動産仲介によって家を売却する場合は、ブラックリストに載ってしまう前に家を売却しましょう。一般的に「61日以上の延滞、または3回目の支払い日を超える延滞」をしてしまうと、金融機関によって信用情報機関(ブラックリスト)に登録されてしまいます。

ブラックリストに載ってしまうと、クレジットカードを新しく作ることが出来なくなってしまったり、新たなローンを組むことが出来なくなってしまいます。仮に今住んでいる家の住宅ローンを払えないため、不動産仲介によって家を売却した後に新たなローンを組んで月々の支払額の少ない家への住み替えなどを検討している場合には、ブラックリストに登録されてしまうと新たな借り入れが出来なくなってしまうため、金融機関による審査で落ちてしまい新居を購入することが出来なくなってしまいます。

そのような事態を避けるためにも、不動産仲介による売却を検討している場合にはブラックリストに載ってしまう前に売却に向けて動き出す必要があります。

住宅ローンを払えず任意売却を行う際にすべきこと

次は、住宅ローンを払えずに任意売却によってご自宅を売却するケースですべきことを解説していきます。任意売却専門の不動産会社に査定依頼

先ほど解説した通り、任意売却は一般的な売却方法である不動産仲介と比較して特殊な売却方法となり、、任意売却に関わった経験のない不動産会社には難易度の高いケースが多いようです。

そのため、任意売却を行うケースでご自宅の査定を依頼する際には必ず任意売却を専門とする不動産会社に査定を依頼しましょう。

また、任意売却専門の不動産会社の中には、悪質な不動産会社が多く存在するのも事実ですので、早め早めに情報収集を行った上で信頼できる不動産会社を見つけましょう。

任意売却専門の不動産会社と面談を行う

信頼できそうな任意売却専門の不動産会社を見つけることが出来たら、その不動産会社の担当者と面談を行いましょう。任意売却についてのより詳しい説明や進め方、不安や疑問点を解消するためにも有効に活用しましょう。さらに、任意売却では金融機関の承諾がないとご自宅を売却することが出来ないため金融機関との交渉が必要となります。

任意売却などに関する専門的な知識がない場合でも、任意売却専門の不動産会社であれば金融機関との交渉に際してアドバイスや戦略を考えてくれることが多いため、この点も必ず活用するようにしましょう。

金融機関と交渉して任意売却の承諾を得る

ここまで済んだら実際に金融機関と交渉を行い、任意売却の承諾を得ましょう。金融機関との交渉では、任意売却の承諾を得るだけではなく、ご自宅売却後の住宅ローン残債の返済を分割出来るかであったり、引っ越し費用をどうするかであったりといったことも論点となります。

任意売却でご自宅を売却して終わりでは、売却後も住宅ローン返済に苦しむという点で同じであり、せっかく家を売却しても大きな意味はありません。

任意売却後に無理のない範囲での返済を計画的に行って生活を立て直すことが本来の目的であるため、任意売却専門の不動産会社のアドバイスの下、綿密に準備をした上で金融機関との交渉に臨みましょう。住宅ローンを払えずリースバックを行う際にすべきこと

最後に、住宅ローンを払えずにリースバックを行うケースですべきことについて解説していきます。リースバックに対応している不動産会社を探す

住宅ローン払えずにリースバックを行う際には、まず初めにリースバックに対応している不動産会社を探しましょう。リースバックの場合も、一度不動産会社に家を買い取ってもらった上で賃貸契約を結ぶという特殊な売却方法であるため、全ての不動産会社がリースバックに対応している訳ではないのが実情です。

各不動産会社がリースバックに対応しているかは、不動産会社のHPにアクセスして提供サービスにリースバックが含まれているかで確認することが出来ます。

複数の不動産会社に査定依頼

また、住宅ローンを払えずリースバックを行う場合であっても、不動産仲介や任意売却を行う場合と同じく複数の不動産会社にご自宅の査定を依頼しましょう。リースバックの場合であっても、不動産会社によってご自宅をいくらで買い取ってくれるのかであったり、売却後にいくらの賃料でご自宅に住むことが出来るのかは変わってきます。

リースバックを行う場合には、ご自宅をいくらで買い取ってもらえるのかという点が重要であることは言うまでもありませんが、同時に売買契約成立後にどのような条件でご自宅の賃貸借契約を締結するのかという点も極めて重要になってきます。

住宅ローンを払えないからリースバックによってご自宅を売却したのにも関わらず、売却後のご自宅の毎月の家賃負担にも苦しんでしまっては本末転倒です。

そのため、住宅ローンを払えずにリースバックを行う場合にも、ご自身の状況に最もマッチした提案をしてくれる不動産会社を見つける必要があるため、複数の不動産会社にご自宅の査定を依頼しましょう。

住宅ローンが払えずに家を売る場合のポイント!

ここまで、住宅ローンが払えない場合に家を売る3つの方法を解説してきました。

住宅ローンが払えない場合にも家を売る方法は意外と残されていることが分かったのではないでしょうか。この章では、最後に住宅ローンが払えずに家を売る場合のポイントを紹介します。

ブラックリストに載る前に不動産仲介で家を売却する

1つ目のポイントは、住宅ローンを滞納してブラックリストに載ってしまう前の段階で不動産仲介による家の売却を行うことです。ブラックリストに載ってしまうと、新たに借り入れをすることができなくなります。従って新しくクレジットカードを作ったり、キャッシングやカードローンを組むことができません。また、車を買うときのローンや、住宅を購入するためのローンも組めなくなります。ただし、このような制限は一定の期間を経過することで解除されます。解除後はそれまで同様、クレジットカードやカードローンを利用することができます。

ちなみに、個人の金融機関情報についてブラックリストが関係するのであって、ブラックリストに載ったからといって勤務先に知られたり、就職や転職時に不利になるということはありません。

しかし、住宅ローンの滞納が続くけば続くほど競売までに起こされた時間はわずかになっていきます。また、金融機関などから支払いの催告書や督促状が届き、精神的にも大きな負担を強いられます。

そのため、住宅ローンを払えないと感じたら可能な限り早く手を打つことが重要です。

不動産仲介では信頼できる不動産会社と契約を結ぶ

住宅ローンが払えない場合に家を売るポイントとして、信頼できる不動産会社と媒介契約を結ぶことも挙げられます。

不動産仲介の注意点の部分でも解説しましたが、中には悪質な不動産会社も存在します。

そのため、不動産仲介で家を売却する場合には必ず複数の不動産会社に査定を依頼し、査定価格だけでなく、対応の誠実さや、査定価格の根拠、売却実績などを十分に比較検討して、最も信頼のおける不動産会社と媒介契約を結び、売却活動に臨みましょう。

任意売却専門の不動産会社を選ぶ

任意売却を行う場合は、任意売却に特化した不動産会社を選ぶことも重要なポイントとして挙げられます。任意売却専門の不動産会社は、家の売却だけでなく金融機関との交渉のアドバイスなども行ってくれることが多いようです。

任意売却は不動産仲介の場合と比較して特殊な売却であるため、任意売却に特化した不動産会社と事情を正確に共有し、売却後を見据えた売却活動や交渉を行っていく必要があります。

また、任意売却専門の不動産会社選びに関しても、不動産仲介の場合と同じように複数の不動産会社を十分に比較検討して、最も親身になってくれる不動産会社を選びましょう。

まとめ

住宅ローンを払えないといった状況では大きな不安や焦りを感じ、ついつい冷静な判断をすることが出来なくなってしまうものです。

しかし、今回解説してきたように、正しい知識をきちんと身に付け、適切な判断をすることが出来れば、最悪の事態を回避してライフプランを組み立てることも十分可能です。

そのためにも、住宅ローンを払えないと感じたら、まずは金融機関や不動産会社に相談し、早め早めに対処を行うことが極めて重要だと言えます。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?