本記事では、住宅ローン返済中の家を売る際の注意点や流れを紹介します。アンダーローンでなかった場合の対処法もわかる内容になっているため、「家の売却を考えている」「事情があって家を手放したい」という方は、ぜひ参考にしてください。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

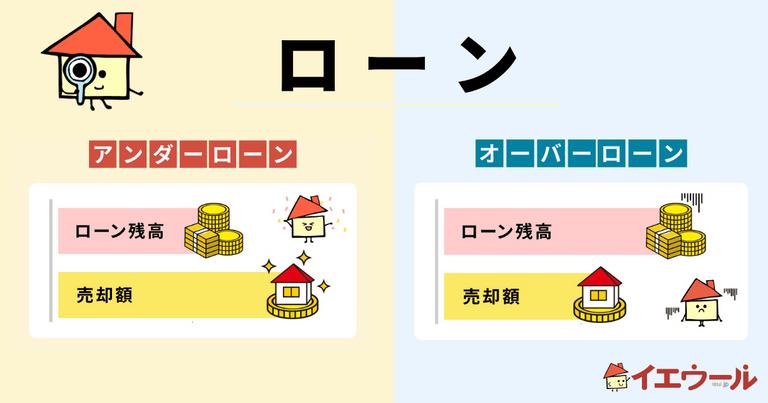

家を売るならアンダーローンの状態が有利

「アンダーローン」とは、住宅ローンの残高よりも家の売却金額が上回っている状態です。一般的に、住宅ローン返済中の家を売る場合は、アンダーローンになっているのであれば売却に望ましいとされています。

なぜなら、家を売却して得たお金でローンが完済できるうえ、諸費用を差し引いて残った額は利益になるからです。そのため、新居の購入や引っ越しなどの費用にも充てられるでしょう。

一方で、家の売却金額よりも住宅ローン残高が上回っている状態を「オーバーローン」と言います。オーバーローンの場合、家を売ったお金だけでは住宅ローンが完済できません。

基本的に、家を売る際は住宅ローンを完済すべきと言われているため、売却にあたっては後述する方法で対処する必要があります。

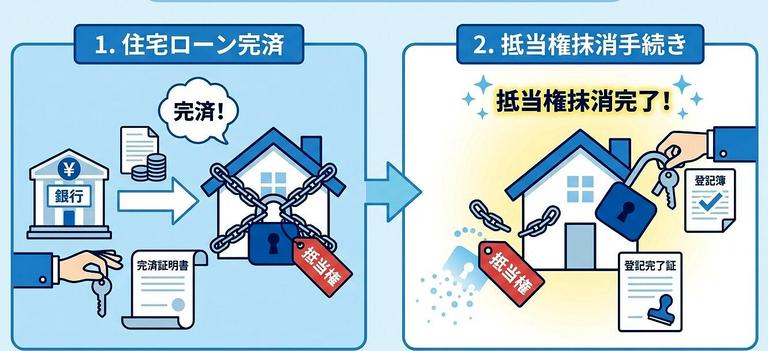

家を売る際に住宅ローンを完済すべき理由

住宅ローンで購入された土地や建物には、必ず抵当権がついています。

厳密には抵当権がついたままでも売却は可能ですが、いわゆる「借金の担保」になっている家を希望する買主はほぼ現れないでしょう。

なお、住宅ローンの完済は売却成立と同時でOKです。

そのため、アンダーローンの状態であれば特に問題はありませんが、オーバーローンの場合は完済の手段を講じる必要があります。

売却額で完済できる?アンダーローンか調べる手順

ローンが完済できるか調べるためには、以下の方法を紹介します。手順は以下のとおりです。

- 残高を確認する

- 不動産会社に家の査定を依頼する

- 諸費用を計算する

- 「査定額ー残高ー諸費用」でお金が残るか確認する

アンダーローンだった場合に家を売る手順を解説

- 新居の計画を立てる

- 不動産会社と媒介契約を結ぶ

- 家を売り出す

- 売買契約を結ぶ

- 決済と引き渡しを行う

- 確定申告を行う

それぞれの手順を詳しく紹介します。

新居の計画を立てる

新居を決めるタイミングには「売り先行」と「買い先行」があります。それぞれの方法の特徴とメリット・デメリットは以下のとおりです。

| 売り先行 | 買い先行 | |

| 特徴 | 買主が決まってから新居を決める | 買主が決まる前に新居を決める |

| メリット | 売却金額が先にわかるので、資金計画を立てやすい | 売却の前に住む場所を確保できる |

| デメリット | 引き渡しまでに新居が決まらない場合は仮住まいが必要 | 二重ローンになる可能性がある |

なお、住宅ローンが残っている場合は売り先行にするのが一般的です。買い先行にした場合、売却活動が思ったように進まないと、早く売ろうと焦って価格を下げてしまう恐れがあるので注意しましょう。

不動産会社と媒介契約を結ぶ

「媒介契約」とは、不動産会社に売却活動のサポートを行ってもらうための契約を指します。媒介契約には3種類あり、それぞれ以下のような特徴があります。| 特徴 | |

| 一般媒介契約 | 複数社と契約する |

| 専任媒介契約 | 1社のみと契約する。自分で買主を見つけることも可能 |

| 専属専任媒介契約 | 1社のみと契約する。自分で買主を見つけるのは不可 |

家を売る際に、どの媒介契約を結ぶかは非常に重要です。それぞれのメリット・デメリットを把握したうえで慎重に判断しましょう。

家を売り出す

家を早く売るためには、家がより良く見えるように掃除をしておきましょう。清潔感やインテリアの雰囲気などは、買主候補者の購買意欲を左右するポイントです。なお、購入希望者を募ったり、内覧に立ち会ったりといった売却活動は基本的に不動産会社が行ってくれるため、売主が直接的に関わる必要はありません。ただし、内覧は希望すれば立ち会いが可能なため、希望者に直接アピールしたいポイントがある場合は積極的に参加するといいでしょう。

売買契約を結ぶ

買主が決まったら「不動産購入申込書」が不動産会社経由で送られてきます。そのあと、正式な売却価格や引き渡し時期などの条件交渉がまとまったら、いよいよ売買契約を締結する流れです。売買契約には、原則として以下の者が出席します。

- 売主

- 買主

- 売主側仲介業者

- 買主側仲介業者

決済と引き渡しを行う

決済と引き渡しは、売買契約を結んでから1ヶ月以内を目安に同時に行われます。手付金分を差し引いた金額を、買主から銀行振込または現金で受け取り、同時に金融機関に住宅ローンの残債分を返済する手続きを行います。

決済当日に必要なものは以下のとおりです。

- 本人確認書類

- 登記済権利証

- 固定資産税等納付通知書

- 印鑑証明書(登記簿上の住所と一致している必要があります)

- 諸費用

不動産会社からの指示に従って、漏れがないように準備しましょう。不備があると引き渡しが行えなくなるため、注意が必要です。もし売主が売却前に転居して住民票を異動した場合、転居後の住所で発行された印鑑証明書は売却手続きには使えず、別途、住所変更登記が必要になる点も注意してください。

確定申告を行う

売却後、忘れてはいけないのが翌年の確定申告です。家を売った際の利益である「譲渡所得」があった場合は、確定申告で納税しなければなりません。

確定申告を忘れてしまうと、故意かどうかにかかわらず無申告加算税や経過期間に応じた延滞税が加算される場合があるので注意しましょう。

なお、譲渡所得には以下のような税金が軽くなる仕組みがあります。

- 10年超過所有軽減税率の特例

- 3,000万円特別控除の特例

ちなみに、家を売って損失が出た場合は「譲渡損失の損益通算及び繰越控除の特例」と言って、そのほかの所得から損失分を控除できます。この場合も確定申告が必要となるため注意しましょう。