住宅ローンは返済能力がある場合に借りることができますが、状況が変わって苦しくなってしまうこともあります。

住宅ローンが苦しいときは、支出の見直しや住宅ローンの借り換え、スケジュール調整を検討しましょう。今回は、住宅ローンが苦しいと感じている方に向け、対策や相談先についてお伝えします。

「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

審査にあっさり通ったのに住宅ローンが苦しい理由

年収が高ければ通る現実

金融機関にとって商品価値が高い住宅ローンです。返済能力があると判断すれば、融資してもらえます。返済能力=年収ですから当然のことですね。

さて、金融機関での審査が通るのかなと悩んでいたことが嘘のように、通ってしまいました。借りれるなら最大限借りたいと思うのが、人の心情です。同じところで働いていれば、だんだん年収も上がっていくし、シミュレーションでも返済していける金額でした。残念ながら、見通しが甘かった!!この結果が今住宅ローンに苦しんでいる原因です。

年収倍率と返済比率で苦しめられている

住宅ローンを組む際にいくらまで借りられるのかを考える基準です。年収倍率は、住宅購入額が年収の何倍に相当するのかを示す比率のことです。また返済比率とは、年収に対して年間の返済額(元金と利息を含めた額)の割合のことです。一般的に、金融機関では年収倍率は5倍・返済比率は30%〜35%で算出されます。例えば、年収が600万円、返済比率が35%、35年固定金利ローン0.625%とすると、- 年収倍率から考える額

600万 × 5 =3000万 - 返済比率から考える額

①年間返済額 600万 × 35% = 210万

②金利0.625% を35年で考えると6600万

金額だけを見れば、返済比率から算出される額まで借りることができますから最大額を借りてしまいます。この結果借りすぎになってしまうのです。

適正額はいくらだったのか

無理のない返済比率は20%〜25%です。先ほどの例で考えてみましょう。- ①年間返済額 600万 × 20% = 120万円

返済比率30%との差は、なんと90万!! 月あたりの額で約7万もあります。

これほどの差、大きいですよね!借りすぎていた現実を分かっていただけたでしょうか?借りれる額=返せる額ではなかったのです。

- 住宅ローンを借りすぎていた

- 住宅ローンの返済の見通しが甘かった

- 借りた額=返せる額ではなかった

住宅ローンの返済が苦しくなっていく様々なケース

思わぬことで住宅ローンの返済が苦しくなるケースは様々あります。

順にみていきましょう。

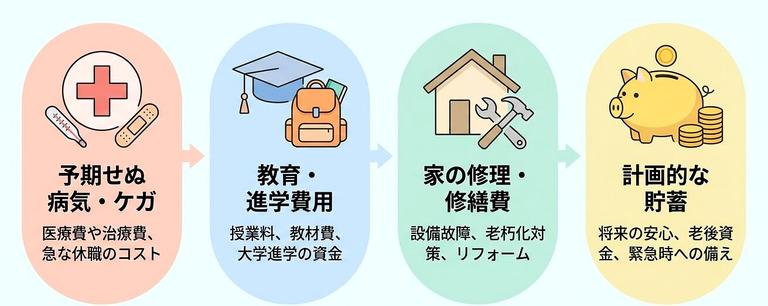

思わぬ病気などで働けなくなった

収入が減少する原因です。他にも、子育てで働ける時間が短くなった・リストラや会社の経営不振によるボーナスなどの減少・介護・離婚と様々です。確かに予想できることではありません。教育費がかさんできた

出費がかさんでくるパターンです。お子様の進学先が私立、習い事や塾のお月謝の負担が大きくなってしまったなど。もともと私立に行かせるつもりで計算していても、昔より少し必要経費が上昇したりと思わぬ出費があることも。修理費や管理費が高くなった

建物は、老朽化します。マンションであれば、管理費が高くなったり、修繕費として追加請求が考えられます。戸建てでも、管理費はありませんが、修理には全額自己負担しなければいけません。家のための出費ですが、準備できていることは少ないですよね。貯蓄できていなかった

目先の支払いに手一杯になることもあります。最初は、収入減少や出費の増大に対応するため、貯蓄からお金をやりくりしてなんとかしていた場合も考えられます。どの場合も、生活費ぎりぎりの額で借り、返済をしていれば、いくらでも起こりえることです。住宅ローンの滞納だけしてはいけません。ブラックリストに載ったり、最悪の場合は家を失うことになりかねません。

- 思わぬ理由で収入が減少してしまった

- 教育費など出費が予定より増えてしまった

- 貯蓄を使用またはできていなかった

住宅ローンが苦しいと感じた時にまずやるべきこと

支出の見直しをする

普段の生活

余計な出費がないか探します。電気やガス、通信費など固定費を減らしたり、食料品や日用品などのストックで同じ商品が2つ以上ないか、外食の回数が多くないか、バスの利用ではなく徒歩や自転車に変更するなど、すぐに見直し・実行することができますね。

住宅ローン以外の分割支払いをしている高級品はないか

高級車やブランド服をお持ちではありませんか?その支払いを今続いていることはないでしょうか?車であれば、高級車から別の車に乗り換えることができますし、よほど必要ではない限り、処分することで負担を減らすことができます。年収が多い方ほど、考えられる出費ではないでしょうか?住宅ローンの借り換えを考える

家計を苦しめている元凶を変えてしまう方法です。同じ借入額でも金利が異なれば返済額も当然違います。今の住宅ローンより金利や安いローンを探して借り換えをしましょう。借り換え時には手数料がかかりますが、手数料込みで新しく借り入れすることもできます。住宅ローンの支払いも生活の一部ですから、生活の見直しと同時に行ってほしいと思います。再起支援借上げ制度を利用する

マイホーム借上げ制度のことで、移住・住み替え支援機構(JTI)を通じて利用することができます。この制度は、一時的にマイホームを人に貸すことで、家賃収入を得て、ローン返済に当てる方法です。いずれマイホームで住むことができるため、手放す必要がないメリットがあります。ただし、基本50歳以上の年齢制限があったり、一時的にマイホームで住めなくなるデメリットがあります。年齢制限に関しては生前相続の物件の場合など特例もありますので、一度確認してみるといいでしょう。

住宅ローンをしている金融機関に相談する

リスケ(リスケジュール)を依頼する

金融機関に住宅ローンの返済条件を見直してもらうことです。返済条件の見直しでも、「返済期間の延長」と「一時的に返済猶予してもらう」2つの方法があります。| 返済期間の延長 | 5年〜10年延長してもらう ただし、35年ローンで組んでいる場合は不可 最大35年ローンになる場合なら可能となる | 例)25年ローンを組んでいる →35年(+10年)に延長してもらう |

| 一時的な返済猶予 | 一定の期間を決めて、その間だけ返済額を減らしてもらう | 例)1年間のみ月々の返済額を減らしてもらう |

家を手放す(任意売却する)

一般的には不動産の売却と変わりありません。ただ任意売却とは、競売にかけられる前に自分で売却することを意味します。競売よりも損を少なくすることができますし、近所の人に知られる心配もありません。他にも任意売却をするメリットをお伝えします。- 売却価格を市場価格に近い額(平均:市場価格と近い価格)で売却できる

- 買主に売る事情(ローン返済に苦しいからなどの理由)を知られることはない

- 残債務(ローン額)を少しでも減らす事ができる

- 引越し費用を交渉することができる

- 買主によっては、そのままマイホームに住むことができる

いくら自分の意思で売却できても、通常の売却と異なるのが、債権者(金融機関)の同意を得なければ売却できないリスクがあります。

まずは、家の価値を知るために一括査定サイトを利用しましょう。イエウールなら全国にネットワークがあり、戸建やマンションなど関係なく査定を依頼でき、利用者も多く安心です。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

- 生活(家計)の見直しをする

- 住宅ローンの借り換えや相談をする

- マイホームを売却を考える

住宅ローンが苦しくなった時相談できる場所

住宅ローンの専門家

住宅ローンアドバイザーと呼ばれています。住宅ローンの専門家がいるの?知らなかった!という人はきっと多いでしょう。中立的な立場でローンや生活状況について判断し、アドバイスをもらえるメリットはありますが、金融機関の職員ではなので、借り換えができるなど審査結果ような詳しいことを教えてもらえるわけではありません。

住宅ローンの取り扱いに詳しいファイナンシャルプランナー

「住宅ローンに詳しい」という条件が満たされないと相談する意味はありません。難しいのは、そのファイナンシャルプランナー(FP)を見つけることです。取り扱い実績としてホームページなどで謳っていれば分かりやすいですが、見つける難しさがあります。住宅ローンをしている金融機関

先ほどもお話しましたが、リスケを相談する場所です。他社との借り換えをした場合の利子を提示し、相談することもできます。お金のこと=金融機関に直接行くと現実的なことを教えてもらえます。リスケには、信用問題に関わりますので、先に借り換えを検討されることをおすすめします。

不動産業者

マイホームを手放す結果になりますが、査定依頼からマイホームの売買・転居に至るまで関わってもらいます。マイホームを手放すことをマイナスに思わず、苦しめられている原因を断ち切れるとプラスに考えてほしいと思います。ただし、注意したいのは、住宅ローンの残債とマイホームの売却額が同じになるとは限りません。いかに、マイホームを高く売れるかは不動産業者によるところが大きいです。不動産業者は、戸建やマンションが得意など各業者により得意とする不動産が異なりますので、査定を依頼するのは、1社ではなく複数社しないと分かりません。一括で査定を依頼できる一括査定サイトを利用しましょう。

- 住宅ローンの専門家に相談する

- 金融機関に相談する

- 不動産業者に相談する

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?