「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

任意売却と債務整理とは?

任意売却とは?

住宅ローンの返済が滞り競売の危機にあるような状況でも、金融機関の合意を得て家や土地を売却できるのが任意売却です。会社倒産やリストラなどで住宅ローンの返済が困難になった場合でも自宅を処分でき、「競売」という最悪の事態を回避することができます。離婚で財産分与が必要でも、オーバーローンで通常の売却ができない場合があります。そうした場合でも、任意売却なら自宅を安値で手放すことなく、売却資金を債務の一部に充てられます。

任意売却に強い不動産会社を探すなら、一括査定サイトを上手に活用するのがおすすめです。一括査定サイトのなかでも「イエウール」は提携不動産会社数が2,000社と非常に多く、あなたの任意売却をサポートしてくれる不動産会社と出会える可能性も高いでしょう。あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

なかには、実績と言える実績もないのに「任意売却の専門家」をうたう悪徳業者も存在しますが、こうした業者に依頼しても満足な結果は得られないでしょう。できれば、債務整理に強い弁護士と連携して多くの実績を残している不動産会社を選びたいところです。

債務整理とは?

任意売却は、競売を回避する有効な手立てです。

しかし、着手するタイミングを逸してしまったり債権者である金融機関との交渉が不成立だったりすると、それも叶いません。

そうなれば、不本意ながら自宅は競売にかけられることとなり、「家は失う、ローンは残る」という最悪な事態に至ります。

しかし、もともと経済的苦境に陥っていた方が住宅ローンを完済するのは、現実的に見て「たいへん厳しい」と言わざるを得ません。

やはり、「債務整理」をして、借金の軽減を図るのが賢明でしょう。

任意売却が成立した場合でもできるだけ返済負担を軽くして生活再建を目指したいところですが、この場合も「債務整理」が有効です。

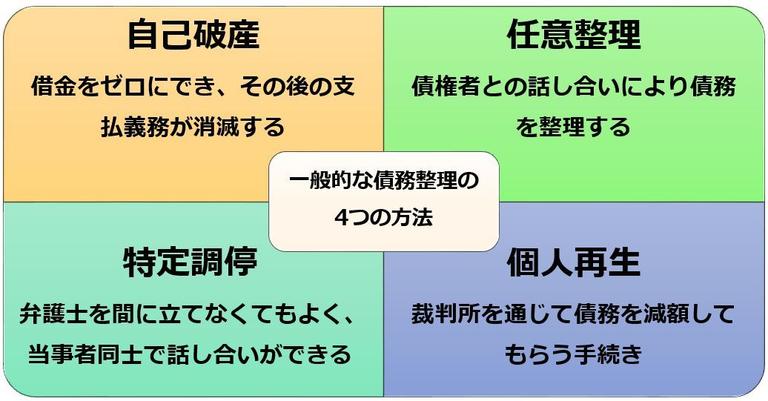

債務整理の6つの手法とメリット・デメリット

また、債務整理としては奥の手に近い「サービサー利用」「放置・時効の利用」についても触れます。

自己破産

支払不能の状況にある人が裁判所を通じて財産を清算し、借金を免除してもらうことを「自己破産」と言います。当事者は裁判所から破産宣告を受けて「破産者」となるため、ほとんどの財産は失うことになりますが、同時に借金もゼロになるため文字通り「白紙からの再出発」が可能です。なお、毎月手元に残る金額と借金の利息が同額もしくは利息分が多い状況のことを「支払不能」と言います。

職を失ったり、重病を患って再就職のあてがなかったりして収入を得ることが当面困難と思われる方は、思い切って自己破産を選択するのが最善の道でしょう。ほかの方法だと債務を圧縮することはできても、借金を完全にゼロにすることはできないからです。

ただし注意しておきたいのは、ギャンブルや投機などで作った借金は「免責不可」ということ。仮に自己破産手続きをしても、その分が消えることはありません。

自己破産手続きのメリット

自己破産手続きのメリットには以下のようなものがあります。

- 借金をゼロにでき、その後の支払い義務が消滅する

自己破産手続きのデメリット

自己破産手続きのデメリットには以下のようなものがあります。

- 官報などに情報が掲載され、他人に破産の事実を知られるおそれがある

- 最長10年間、金融機関から融資を受けられない

- 最長10年間、クレジットカードを持てない

- 自己破産の手続き期間中である約3ヵ月間は資格取得や就業に制限が生じる

任意整理

比較的借金の総額が小さい場合に、債権者との話し合いによって債務を整理する方法が「任意整理」。ただし当事者同士で直接話し合うのではなく、弁護士や司法書士など法律の専門家を間に立てるのが一般的です。任意整理は、連帯保証人がいる場合や借り手と貸し手の間柄が友人知人の関係にある場合など複雑な事情がからんでいるケースで有効な手立てとなるでしょう。

また、破産が欠格事由(欠格は要求されている資格を欠く状態のこと)となり退職を余儀なくされる弁護士や税理士の方、株式会社で取締役となっている方もこの任意整理を選択することが多いようです。

なお任意整理では、債務は圧縮されるものの、借金は免除にならないため十分な収入がなければ利用できません

任意整理のメリット

任意整理のメリットには以下があります。

- 弁護士などに任意整理を委任すると貸金業者からの督促が止まる

- 自己破産のように周囲や他人に知られない

- 自己破産のように就業が制限されない

- 財産を維持できる

任意整理のデメリット

任意整理のデメリットには以下があります。

- 約7年間は銀行から融資が受けられない

- 信用情報機関に掲載されるため約7年間はクレジットカードが持てない

- 借金は圧縮されるが免除されない

- 収入がないと任意整理ができない

- 和解が成立しない可能性がある

特定調停

借金の返済を続けていくことが困難な方が、貸し手(=債権者)と返済方法などについて話し合い、生活の建て直しを図るための手続きが裁判所による「特定調停」です。

任意整理とは異なり、間に弁護士を立てずに借り手と貸し手が話し合いを通じて問題解決を図る方法で、双方の交渉が物別れに終われば不成立となり、債務を圧縮することができません。

基本的に一定額を返済することを前提とした調停なので、収入がないなどの理由で返済の目途が立たないような場合は利用できません。

特定調停のメリット

特定調停のメリットには以下があります。

- 弁護士を間に立てなくてもよく、当事者同士で話し合いができる

- 特定調停を裁判所に申し立てると、貸金業者からの督促が止まる

- 過払いとなっていた利息を元金に組み入れて再計算すれば債務を圧縮できる

- 将来的に発生する利息をカットできる

- どんな理由で生じた借金であっても利用できる

- 自己破産のように就業が制限されない

特定調停のデメリット

特定調停のデメリットには以下があります。

- 裁判所からの通知で、特定調停の事実が家族に知られることがある

- 調停が成立したあとで返済が滞ると給与・財産が差し押さえられる可能性がある

- 信用情報機関に掲載されるため約7年間はクレジットカードが持てず、ローン申し込みも不可

- 連帯保証人がいると、債権者から連帯保証人へ請求が行く可能性がある

- 調停の日時にはその都度裁判所へ出向く必要がある

個人再生

「個人再生」とは、裁判所を通じて債務を減額してもらう手続きの一つです。裁判所に申立書を提出するなど手間はかかりますが、任意整理と比べても借金を大幅に減額できるのが特徴で、減額された借金は3年間で分割して返済していくことになります。なお、個人再生では自己破産のように住宅など高価な財産が処分されることはありません。

借金の額が大きく全額返済するのは難しいものの、大事な財産を処分されたくない場合はこの個人再生を利用するとよいでしょう。ただし、住宅ローンについては減額されないので注意が必要です。

個人再生のメリット

個人再生のメリットには以下があります。

- 借金の金額を最大で5分の1まで圧縮できる(負債総額により変動)

- 住宅など高額な財産を残せる

- 過払いとなっていた利息を元金に組み入れて再計算すれば債務を圧縮できる

- 将来的に発生する利息をカットできる

- どんな理由で生じた借金であっても利用できる

- 自己破産のように就業が制限されない

個人再生のデメリット

個人再生のデメリットには以下があります。

- 将来的に継続した収入が見込めないと利用できない

- 債務総額が5,000万円以下(利息制限法の引き直し計算後)でないと利用できない

- 申請手続きが難しく、弁護士や司法書士に依頼する必要がある

- ほかの借金は減額できても、住宅ローンは原則として減額できない

サービサー利用

金融機関から債権を譲り受け、その債権の管理・回収を専門におこなうサービサーと呼ばれる会社と交渉し、債務の一部弁済の代わりに、残りの債務を免除してもらう方法です。仕組みは複雑ですが、交渉そのものは弁護士や司法書士にまかせることになるのであまり気にしなくてよいでしょう。サービサー利用のメリット

サービサー利用のメリットには以下があります。

- 借金のかなりの部分を圧縮(減額)できる

- 弁護士・司法書士を通じて交渉するので話がまとまりやすい

- 国が認めた債務整理という手法を用いるので、サービサーの対応がよくなる

サービサー利用のデメリット

サービサー利用のデメリットには以下があります。

- 自分から債権回収会社に連絡すると借金の「時効援用」が利かなくなる

- 弁護士や司法書士に交渉手続きを依頼するので相応に費用がかかる

放置・時効を利用

借金を滞納していても、最後に返済した日から5年を経過している債務については「時効」が成立している可能性大です。つまり、5年以上払わずに放置し続ければそのぶんの借金は合法的にチャラになるということ。

法的には、借金の消滅時効よって債務免除益が発生し、これに多額の所得税がかかることになっていますが、収入も財産もなければ「滞納処分」という扱いになり、最終的にはその税金すら免除される可能性もあります。

もちろん金融機関や債券回収会社から差し押さえられるものもないので、いちばん気楽な方法と言えます。

ただし、時効成立には5~10年程度という長い期間を要するので、早期に解決を図りたい場合はむしろ自己破産を検討したほうが賢明です。

時効を利用するメリット

時効利用のメリットには以下があります。

- 借金を返済せず放置するだけで時効が成立し、すべてがチャラになる

デメリット

時効利用のデメリットには以下があります。

- 時効成立には長期間を要するので、早期に解決を図るのには向かない

まとめ

さまざまな事情により住宅ローンの返済が困難になったら、競売という最悪の事態を招く前に任意売却の手続きを取りましょう。ただし、任意売却は一般的な不動産売却と異なり、法的にもきわめて専門的な知識が必要となるため、任意売却に実績のある不動産会社に依頼しなければ成功は見えてきません。とは言え、時間や精神的余裕がない状況でいくつもの不動産会社をあたるのは非現実的ですよね?

その場合は、インターネットで簡単に申し込みができる「イエウール」の一括査定を上手に活用し、理想の不動産会社を見つけるのがよいでしょう。

なお、住宅ローン以外で借金があり、返済に窮しているような場合は、後半で紹介したような債務整理の手法を検討してみましょう。

ただし法的な問題が多くからんでくるので、弁護士や司法書士に相談したほうがベターです。

まとめ:住宅ローン返済が難しくなったら任意売却でスピーディーな対応を!

- 任意売却なら競売という最悪の事態を回避できる。

- 任意売却に着手するなら可能な限り早い段階で。

- 任意売却で実績のある業者はイエウールの一括査定で探すべし。

- 任意売却の流れや手続きを知ることは当事者にとっても重要。

- 住宅ローン以外の借金は債務整理で減額できる。

利用者数は1,000万人超!

提携不動産会社は2,000社以上!

今後のことも前向きに考えられるようになるはずです。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?