「まずは家を売る基礎知識を知りたい」という方は、こちらの記事をご覧ください。

住宅ローンの完済後に必要な手続きってある?

住宅ローン完済後に必要な手続きは、抵当権の抹消登記と保険質権の解除です。住宅購入時に行った抵当権の設定登記とは異なり、抵当権の抹消登記は自身で手続きを行う必要があります。

しかし手続きの方法が分からず困ってしまう方も多いのではないでしょうか。

本記事では、抵当権抹消登記の進め方や必要な書類、登記の費用について解説します。

- 抵当権の抹消登記

- 保険質権の解除(対象者のみ)

全額繰り上げ返済の手続き

抵当権の抹消登記

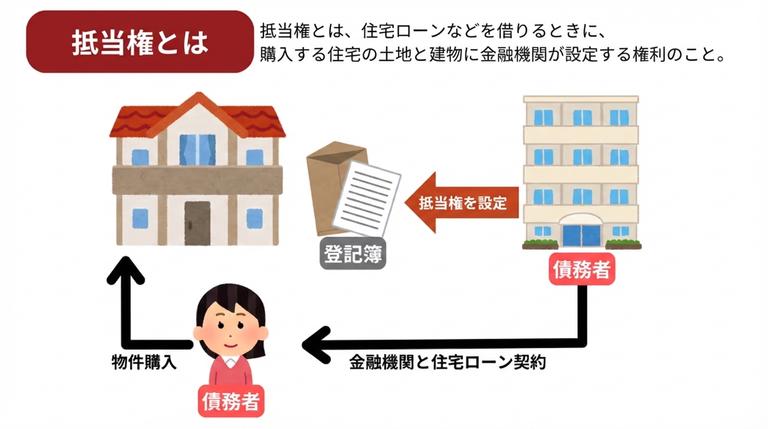

そもそも、抵当権とは、何でしょうか?

これにより、もし借り手がローンを返済できなくなった場合、金融機関はその不動産を売却して債権を回収することができます。

抵当権の抹消ができていない物件は、金融事故を起こしてしまった際に貸付金の担保として差し押さえられてしまう他、抵当権の抹消登記に使う書類にも有効期限が存在するため、住宅ローンの返済が終わった際にはすぐに抵当権抹消を行いましょう。

保険質権の解除(対象者のみ)

抵当権の抹消手続きは住宅ローン名義人本人がしなければなりません。

住宅ローンの契約時、住宅にかけた火災保険などの保険金に対し、金融機関によって質権が設定されることがあります。債務者が加入する保険に対して質権を設定するかしないかは金融機関によって異なるものの、質権が付いていると、適用された保険金は金融機関に振り込まれてしまいます。住宅ローンを完済した際には、保険質権も忘れずに解除しておきましょう。質権の有無が分からない方は、あらかじめ金融機関に保険質権の有無を確認しておくのがおすすめです。

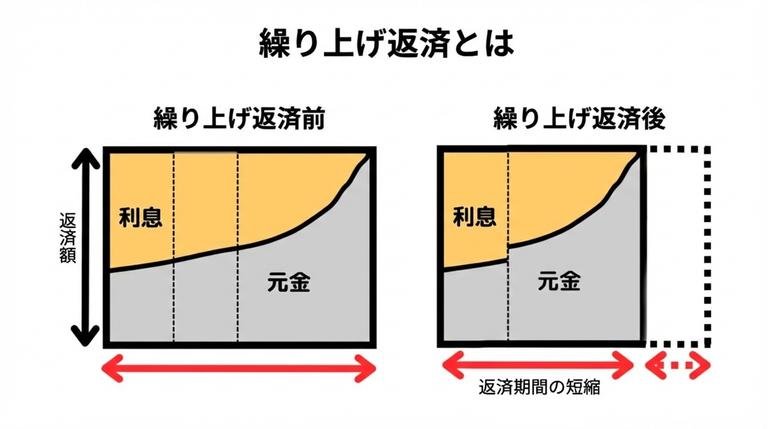

全額繰り上げ返済についての手続き

住宅ローンの返済を、予定通り月々の返済で完済する場合には、特に手続きは不要ですが、住宅ローン残高を繰り上げて一括返済する場合、原則金融機関の窓口にて手続きが必要になります。繰り上げ返済では、借入残高以外に完済日当日までの未払い利息金や金融機関の手数料なども必要となります。

また、繰り上げ返済の手続きには通常数週間~1ヵ月程度かかるため、余裕をもった計画立てが必要です。住宅ローンの全額繰り上げ返済を検討している方は、住宅ローンを借りている金融機関に問い合わせ、手続きの流れや必要になる書類を確認しましょう。

あなたの一戸建て、査定価格はいくら?

査定価格はいくら?

これから家売却を検討している方!

まずは、不動産一括査定で、家がいくらで売却出来そうかを把握することが第一歩です。

ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

抵当権を抹消しない場合のデメリット

住宅ローンの完済後も抵当権を抹消しない場合には、以下のようなデメリットが生じます。- 住宅が差し押さえられる可能性がある

- 新規のローン審査に通りづらくなる

- 住宅を売却時に買い手が見つかりづらい

住宅が差し押さえられる可能性がある

借金の貸し倒れやローン支払いの滞納が発生した時の担保として設定される抵当権ですが、住宅ローンを完済していても抹消登記をしていない場合には、登記簿上で「ローン未完済」として扱われることになります。

そのため、この時に別のローン(自動車ローン、カードローンなど)で支払いの遅延が続いてしまうと、抵当権が付いている=担保にできるとして、ローンを完済したはずの住宅が差し押さえにあい、競売に掛けられてしまいます。

抵当権が抹消できていれば、別のローンで金銭トラブルが発生しても現在の家が差し押さえに合うことはないため、不要な抵当権はすぐに解除することが大切です。

新規のローン審査に通りづらくなる

前述の通り、抵当権の抹消が完了するまでは住宅ローンが未完済であるとみなされるため、その状態で新規のローン契約に踏み切っても審査には通りづらいことが予想されます。

一般的に、複数のローン支払いを抱えている顧客は金融機関から「多重債務者またはその見込みがあるもの」として敬遠されることが多いため、住宅ローンの返済が既に終わっているのであればすぐに抵当権を抹消し、ローン支払いを抱えていないことを証明しましょう。

住宅を売却時に買い手が見つかりづらい

物件の所有者が代わったにもかかわらず前所有者の抵当権が残っていると、前所有者が金融事故を起こした際に「新所有者のものになっている物件」が競売に掛けられてしまうため、抵当権が付属したままの物件を売却しようとしても、買い手が付かないことがほとんど。

このような視点から考えても、ローン完済後の抵当権抹消は必須です。

保険質権を解除する方法

契約中の火災保険に金融機関の質権がついている場合には、住宅ローンの完済と同時に質権の解除手続きを済ませておくことをおすすめします。

ここでは火災保険の質権解除をする際の流れと必要書類について解説します。

保険質権解除の流れ

保険質権の解除は抵当権抹消登記の手続きに比べるとかなり簡単です。

流れとしては、住宅ローンの完済後に金融機関から送られてくる「保険証券」と「質権解除書類」をまとめて、それらの書類を契約中の保険会社に送付するだけ。

書類の送付後、保険会社により質権が解除されて保険証券が契約者に返ってきた後は、有事の際の保険金も契約者が受け取れるようになるため、早めに手続きを済ませると安心です。

保険質権解除に必要な書類

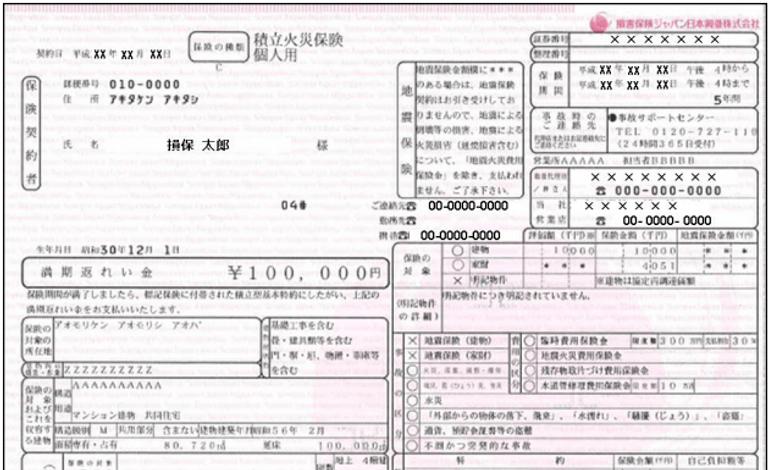

保険質権解除の必要書類は、ローン完済時に金融機関から送付されるものがほとんどです。金融機関の保険証券

(引用: 積立火災保険 保険証券見本|損保ジャパン)

保険証券は、保険会社が契約者の契約した保険の内容を認可し、契約が成立した証明です。

本来であれば、保険契約成立後に保険会社から契約者に送付されますが、金融機関による質権がついている場合には、住宅ローン完済までの間の証券管理者が金融機関になります。

その他の質権解除書類

上記の保険証券以外にも質権解除に関連した書類が送付される場合があります。

送付される書類の内容は保険会社によって異なるため、火災保険の質権解除を行う方は保険会社からの送付物を必ず確認するようにしましょう。

住宅ローンのなくなった家で新生活を楽しもう

本記事では、住宅ローン完済後に必要な手続きとその内容について触れてきました。

住宅ローンを完済した後は、これまでローンの返済に充てていたお金を子どもの進学資金や老後の生活に向けた貯金、新たな自己投資などに使うことができるため夢が広がりますね。

完済年齢が50歳前後の場合には「住み替え」がおすすめ

住宅ローン完済時の年齢が50歳前後の場合、子どもの成長などにより今まで住んできた家が手狭に感じるかもしれません。

そんな時には現在の家を売却し、売却益で新居に住み替えるのがおすすめ。

住宅売却の売却益を利用して住み替えを行うことで、転居にかかる費用も抑えられるほか、現在の世帯状況(同居人の数や健康状態)に併せて新居を決めることも可能です。

完済年齢が60歳前後の場合には「リフォーム」がおすすめ

定年退職の時期である60歳前後で住宅ローンを完済した場合、その後の生活を考えると住み替え等で新しくローンを組むのは躊躇(ちゅうちょ)するかもしれません。

そんな時にはその時の世帯状況に併せて家のリフォームや増改築を行うのがおすすめ。

リフォームであれば住み替えほどの費用はかからないうえに、自分で決めた予算の範囲内でリフォームのプランを考えることも可能です。

また、リフォームやリノベーションによる増改築工事を行った物件は築年数に関わらず高値で売却することができるため、家を売る場合でも相場以上の金額での売却が期待できます。

完済年齢が70歳前後の場合には「引っ越し」もおすすめ

住宅ローン完済時の年齢が70歳を超えている場合には、子どもも独立していることがほとんど。

ひょっとしたら「今の家が広く感じてしまって寂しい」そんな風に感じるかもしれません。

そんな時には物件の売却を行い、売却益を利用して今の自分が落ち着いて暮らすことのできる家に引っ越してもよいのではないでしょうか。