ローン残債があるがマンションを売却したい

マンションを所有している方でも、ライフステージの変化や転職、離婚など物理的に居住が厳しくなったなどの理由で、住宅ローンが残っている状態だが、マンションを売却したいと考えている方も一定数いらっしゃいます。

ズバリ!以下の2つの条件を満たせば、ローンの残債があってもマンションを売却できます。1つ目は、「住宅ローンを完済すること」で、2つ目が「抵当権の抹消をすること」です。マンション売却の流れや住宅ローンをどのように返済することができるか次の章で説明します。

住宅ローンの完済

マンションを売却するには、「抵当権」を抹消しなければいけません。

抵当権とは、住宅などを建てる際にお金を借りた際、万が一お金を借りた本人(債務者)がなんらかの事情により返済できなくなった場合(債務不履行)に備えて土地や家屋を担保にする権利をいいます。住宅ローンなどの借入金を全額返済し、借主が金融機関に対する債務をゼロ(ローンの完済)にすることです。不動産を売却する際には、売却代金からこのローンを完済する必要があります。

自己資金が十分ある方は、繰り上げ返済を利用することも可能です。「繰り上げ返済」とは、住宅ローンなどの借入金に対して、通常の返済スケジュールに加えて、追加で一定額を先に返済することを指します。

この方法により、ローンの残高を減少させ、支払うべき利息の総額を減らすことができます。結果として、ローンの返済期間を短縮することが可能になります。

住宅ローン完済の流れ

住宅ローン完済の流れは以下の通りです。

- 売却価格の決定:

不動産の売却価格を決定し、買主との間で売買契約を結びます。 - 売却代金の受領:

売却が成立し、買主から売却代金が支払われます。 - ローンの返済:

売却代金から住宅ローンの残債を完済します。通常、この手続きは金融機関や司法書士が仲介します。

住宅ローンの完済時の注意点

住宅ローンの完済時の注意点として以下を確認しましょう。- 早期返済手数料:

一部のローンには、早期に返済する場合に発生する手数料があります。ローン契約を確認し、必要な手数料を計算に入れましょう。

- 売却価格とローン残高:

売却価格がローン残高を下回る場合、差額をどのように処理するか事前に計画する必要があります。

ローンが下回る、またはローンが上回るとはどういう意味なのか、その状態になった場合の影響など気になった方は、第2章に詳細を記載しています。ぜひご覧ください。

抵当権の抹消

抵当権の抹消とは、不動産に設定された抵当権を法的に取り除く手続きです。ローンが完済された後、不動産から金融機関の権利を除去することで、不動産の所有権を清算します。抵当権抹消の流れ

以下は、抵当権抹消の流れです。- ローン完済の確認:

金融機関にローンが完済されたことを確認し、抵当権の抹消に必要な書類を受け取ります。 - 抵当権抹消登記の申請:

司法書士に依頼し、法務局に抵当権抹消登記の申請を行います。 - 登記完了の確認:

抵当権抹消登記が完了したことを確認し、不動産の権利状況がクリアになったことを確認します。

抵当権を抹消する際の注意点

抵当権を抹消する際の注意点として以下があります。- 抹消手数料:

抵当権抹消登記には手数料がかかります。この費用は売主または買主が負担することが一般的ですが、契約によって異なるため、事前に確認が必要です。 - 手続きのタイミング:

抵当権の抹消手続きは、ローン完済後かつ不動産の所有権移転登記前に行う必要があります。手続きの順序とタイミングに注意しましょう。

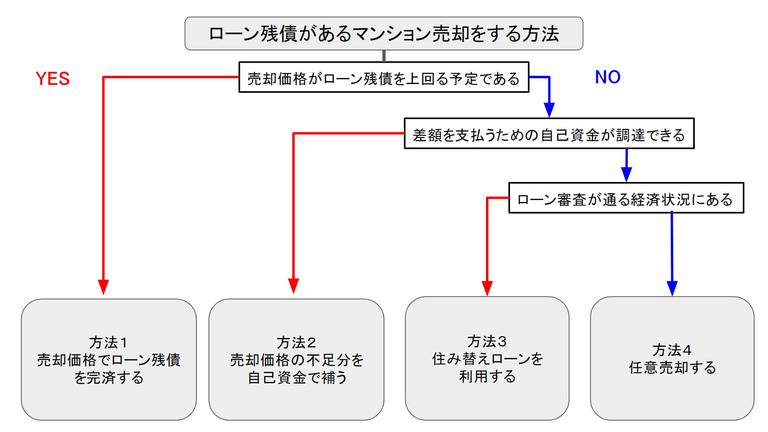

ローン残債の状況に適した売却方法を選ぼう

「住宅ローンが残っているけれど、マンションを売却したい」と考えている方は、ローン残債の状況に適した売却方法を選ぶ必要があります。

ローン残債があるマンションの売却方法は主に4つあります。以下のフローチャートを参考に、自分の場合どのような方法でローン残債があるマンションを売却すれば良いか理解しましょう。

フローチャートを進めていくなかで、YESかNOか判断出来ない箇所もあると思います。

売却予定のマンションのローン残債がいくらか分からない場合は、融資元の金融機関に連絡して現在のローン残債がいくらか尋ねてみましょう。また、売却予定のマンションの売却価格は検討もつかない方もいると思います。ただ、売却価格は分からずとも「いくらで売却出来そうか」は不動産会社に査定をしてもらうことで比較的正確に把握する事が出来ます。

マンションを査定する時は、複数の不動産会社に依頼して査定額を比較することが一般的です。「不動産一括査定サービス」を使えば、60秒ほどの情報入力で一括で複数の不動産会社に査定依頼が出来ます。売却方法を判断するためにも、やってみてはいかがでしょうか。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

また、ある程度大まかに売却価格を見積もりたい方は、売却価格シミュレーターも参考にできます。マンション名を入力すると売却価格の目安を出すことができますので、参考にしてみてください。

マンションの売却価格がローン残債を上回れば売却時に一括返済(アンダーローン)

なぜなら、マンションに設定されている抵当権を抹消しないと、ローン融資を受けている人の都合でマンションを売却することが出来ないためです。

抵当権とは、お金を貸した人(債権者)がお金を借りた人(債務者)に対して行使できる権利です。債務者が万が一お金を返せなくなった場合の保険として、債権者が債務者の土地・建物などを担保にすることを指します。

抵当権が残っているとマンションの名義を変更することが出来ないため、買い手が見つかっても売買の手続きが出来ないという事情があります。住宅ローンを組んでマンションを購入した際に必ず抵当権が設定されますがローンを完済するまでは抵当権を抹消することが出来ないので、ローン残債があるマンションは売却時にローンを完済する必要があるということになります。

- ローンが残っているマンションを売りたいなら、まずマンションの売却価格を知らなきゃだね!

- マンションの売却額を知りたければ、不動産一括査定サービスを使うと良いぞ!

一括査定サービスを使えば、スキマ時間にたった1回マンションの情報を入力するだけで、複数の不動産会社に査定を依頼できます。

入力はたったの1分で、プロの不動産会社から査定額を教えてもらえるので、自分で調べるよりも早く、正確に査定額が分かります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

マンションの売却価格がローン残債を下回るなら自己資金で補う(オーバーローン)

ただし、ローン残債の不足分を現金で支払うことができればその時点で抵当権が抹消されるため、マンションの売却も可能になります。

基本的にローン残債のあるマンションを売却するためには、自己資金を調達して売却代金とローン残債の差額分を補わなければなりません。

住み替え目的でマンションの売却後に残債があるなら「住み替えローン」

住み替えローンとは新しいローンに返済しきれないローンを上乗せして組めるローンのこと。新たに家を購入予定で、マンションの売却はローンが完済できなかった場合に自己資金がなくても利用できるローンのことです。

住み替えローンを使えば、新居の購入金額と自宅の残債を併せた融資を受けることができます。

たとえば、ローン残債が1,500万円、マンションの売却価格が1,000万円、新たに購入する住まいの住宅ローンが3,000万円だったとすると、売却価格の1,000万をローン残債の返済に充て、残りの500万を新たに組むローンの3,000万円と合わせて、3,500万円を別の金融機関で借り入れるのが住み替えローンです。

ただ、通常の住宅ローンよりも金利が高くなったり、借入額が大きいためローン審査が厳しくなります。住宅ローンでは金融機関所定の基準から大きな優遇があるのに対し、住み替えローンでは優遇がないため金利は2%半ばと高くなりますが、住宅ローンなら金利は平均1%台です。

また、マンションの売却と新居購入を同時に進めていかなければならないため、売却・購入・引っ越しなどのスケジュールがハードになることが予想されるでしょう。

ローン残債の支払いが困難ならマンションを「任意売却」

ローン残債を支払う自己資金が準備できない、買い替えローンの審査も通らない場合は、マンションの売却を無理に進める必要はありません。

しかし、生活環境の変化などでローンの支払いが厳しいなどの事情があり、どうしても売却をしたいという方もいらっしゃるでしょう。そんな方は「任意売却」を検討しましょう。

債務者が住宅ローンを払えなくなった場合、債権者である金融機関は担保にしている土地や建物を裁判所を介した手続きによって競売にかけ、換金することが可能です。

競売にかけられた物件は市場相場よりもはるかに安い金額で売られることが多く、債務者は住まいを失う上に、多額のローン残債を背負うことになりかねません。

しかし、任意売却をすれば、市場相場に近い価格で売却が可能なケースが多いです。

また債権者との交渉により、住宅を手放した後も賃貸物件として住み続けることが可能になる場合があります。また、売却後のローン不足分の毎月の支払いは可能な範囲に低額になることもあります。

ただ、任意売却を行ったからといって、ローン残債がすべて帳消しになるわけではないので注意が必要です。任意売却をする際も、仲介をしてくれる不動産会社を選ぶことができます。

前述のとおり、不動産会社には得手不得手が存在しますので、任意売却で実績をチェックするようにしましょう。