売却する以外にも、どちらかが住み続ける、賃貸に出すなどの選択肢があります。

しかし、住宅ローンや財産分与の問題でトラブルになることも少なくありません。

この記事では、離婚時のマンションの扱いについて、どんな選択肢があるのか、それぞれの選択肢にはどんなメリット・デメリットがあるのかを詳しく説明します。離婚でマンションを売却しようかどうか悩む方は多いです。

離婚時はマンションを売却すべき?

この記事をご覧の方々の中にも、離婚時にマンションを売却することを検討している方や、売却するべきなのか、そもそもどういったオプションが有るのかで悩んでいるという方は多いのではないでしょうか。

しかし、離婚時の選択肢は物件を売却することだけではありません。この章では、離婚時にマンションを売却するケースも含め、他にどんな選択肢があるのかについてそれぞれ見ていきましょう。

選択肢①|離婚時にマンションを売却する

まず1つ目の選択肢は、離婚時にマンションを売却するというものです。こちらについては、恐らく離婚に際してマンションをどうしようかと悩んでいる方の多くが思い当たる手段ではないでしょうか。

このように離婚時にマンションを売却する場合にどうなるのか、実際離婚してマンションを売却した方の事例を詳しく見ていきましょう。

離婚時のマンション売却体験談①

| 不動産種別 | 分譲マンション |

| イニシャル | S.T |

| 年代 | 30代 |

| 性別 | 女性 |

| 世帯人数 | 3人 |

| ローン残債 | 4000万円超 |

| エリア | 東京都品川区 |

- 分譲マンションを購入した時の価格:4430万円

- 分譲マンションを査定に出した時の価格:4200万円

- 分譲マンションを売り出した時の価格:4200万円

- 分譲マンションが実際に売却出来た価格:4200万円

- 売却検討時期:2019年07月

- 査定依頼時期:2019年07月

- 会社決定時期:2019年07月

- 売却活動開始時期:2019年08月

- 売却完了時期:2019年10月

- 決済(引き渡し)時期:2019年11月

- 売却理由

- 会社の探し方・査定方法

- 会社決定理由

- 売出価格決定理由

離婚時のマンション売却体験談②

| 不動産種別 | 分譲マンション |

| イニシャル | N.S |

| 年代 | 40代 |

| 性別 | 女性 |

| 世帯人数 | 3人 |

| ローン残債 | ~1500万円 |

| エリア | 神奈川県横浜市 |

- 分譲マンションを購入した時の価格:3100万円

- 分譲マンションを査定に出した時の価格:3320万円

- 分譲マンションを売り出した時の価格:3780万円

- 分譲マンションが実際に売却出来た価格:3380万円

- 売却検討時期:2021年03月

- 査定依頼時期:2021年05月

- 会社決定時期:2021年06月

- 売却活動開始時期:2022年07月

- 売却完了時期:2021年11月

- 決済(引き渡し)時期:2021年11月

- 売却理由

- 会社の探し方・査定方法

- 会社決定理由

どの不動産会社もとてもいい方でどこにするか、かなり悩みました。地元密着か大手か、販売手数料の割引とかなり悩みました。最終的には大手でマンションを販売してもらった不動産会社に決めました。営業の方の対応がとても良かったです。

- 売出価格決定理由

離婚時のマンション売却体験談③

| 不動産種別 | 分譲マンション |

| イニシャル | K.A |

| 年代 | 40代 |

| 性別 | 男性 |

| 世帯人数 | 4人 |

| ローン残債 | ~4000万円 |

| エリア | 埼玉県越谷市 |

- 分譲マンションを購入した時の価格:3180万円

- 分譲マンションを査定に出した時の価格:3600万円

- 分譲マンションを売り出した時の価格:3850万円

- 分譲マンションが実際に売却出来た価格:3800万円

- 売却検討時期:2021年06月

- 査定依頼時期:2021年06月

- 会社決定時期:2021年08月

- 売却活動開始時期:2021年08月

- 売却完了時期:2021年10月

- 決済(引き渡し)時期:2021年10月

- 売却理由

- 会社の探し方・査定方法

- 会社決定理由

前妻と子供の住まいとして所有し続けておりました。事前見積もりで残債とトントンとなりそうだとの見込みをいただき不動産会社の選定に着手しました。丁寧に売却の媒介契約や売主の利益を最大限にする売却活動の具体的な進め方の説明をいただき、信頼のおける会社とわかり決定しました。

- 売出価格決定理由

売却にあたり清掃や若干の修繕が必要な状況の物件でした。売出し価格を高めるために清掃と修繕が必要でしたが、その費用は成約した際の仲介手数料から差し引きいただけるサービスをしていただき、スムーズに強めの売出し価格を設定する決心に至りました。

メリット①:財産分与でトラブルになりにくい

離婚に際してマンションを売却して処分することのメリットとしてよく挙げられるのが、財産分与でのトラブルを回避しやすいという点です。離婚に際してマンションを売却すれば、マンションの売却益を現金として得られます。離婚時の財産分与では多くの場合で、婚姻期間中に夫婦が協力して維持・形成した財産を半分ずつ分け合うことになりますが、婚姻期間中に購入したマンションを離婚に際して売却する場合も同じく、このマンションの売却益をお互いに半分ずつ分け合うだけで済みます。

メリット②:離婚後は相手との関係を断ちやすい

離婚時にマンションを売却するもう1つのメリットは、離婚後に相手との関係を断ちやすいという点です。

詳しくは次の章でも解説しますが、離婚時にマンションを売却しなかった場合、住宅ローンの返済などのために相手との連絡や協力が必要になったり、住宅ローンの名義人や連帯保証人の関係で、相手側が住宅ローンの返済をしなかった場合、ご自身に請求や返済の義務が課されることになる可能性も考えられます。

心機一転新しい生活を送る上でこのような不安やリスクは確実に取り払っておくべきだと考えると、離婚時にマンションを売却して、不安の種となるような相手との関係や住宅ローンなどは確実に清算しておくべきだと言えるのではないでしょうか。

デメリット:マンションの売却には費用・税金がかかる

離婚時にマンションを売却するデメリットには、売却に費用・税金がかかってしまうことが挙げられます。通常マンションなどの不動産を売却する際、不動産会社に仲介をしてもらって二人三脚で売却活動を行うことになります。

そのためマンションの売却が完了すると、成功報酬として不動産会社へ仲介手数料を支払うことになります。この仲介手数料がマンションの売却に際して最も大きな出費となります。

なお、仲介手数料の計算式は以下の通りになります。

※800万円以下の低廉な空き家等の売買・交換における媒介報酬について、通常の仲介手数料に加えて現地調査等に要する費用を請求でき、その合計額の上限が30万円(税抜)となります。

【参考】マンションの想定売却価格を基に必要な費用をシミュレーションしてみよう!

【STEP1】マンションの想定売却額を簡易シミュレーション機能で算出してみよう!

【STEP2】マンションの売却に必要な費用をシミュレーションしてみよう!

未記入(不明)の場合は5%で自動試算

未記入(不明)の場合は5%で自動試算

売却価格

0万円

仲介手数料

0万円

諸経費

0万円

印紙税

0万円

譲渡税

0万円

手取り金額

0万円

※このシミュレーション結果はあくまでも概算になります。

| 売却価格 | - | 0万円 |

| 仲介手数料 | - | 0万円 |

| 諸経費 | - | 0万円 |

| 印紙税 | - | 0万円 |

| 譲渡税 | - | 0万円 |

| 手取り金額 | 0万円 |

※このシミュレーション結果はあくまでも概算になります。

売却価格-(取得費+仲介手数料+諸経費+印紙税)=譲渡益(譲渡所得)

0-(0+0+0+0)=0万円

(譲渡益-特別控除) ×税率 (所得税+住民税)=譲渡税

(0-0) × 0% [0%+0%]=0万円

※上記所得税の税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

選択肢②|離婚後も夫が住み続ける

売却以外の選択肢としては、離婚後も夫がマンションに住み続けるという手段が挙げられます。離婚時にマンションを売却するかで迷っている方の中には、住宅ローン返済中である方も多いです。

詳しくは後の章でも解説していきますが、住宅ローン返済中のマンションを売却するためには、事前に住宅ローンを完済しておくか、基本的にはマンションの売却代金で住宅ローンを一括返済しなくてはなりません。

そのため離婚でマンションを売却する場合には住宅ローン残債や売却方法をどうするかについて考える必要がありますが、住宅ローン名義人であるケースが多い夫が、離婚後もマンションに住み続ける場合には、比較的トラブルや不安も少なく済む可能性が高いでしょう。

住宅ローンの名義人が妻である場合や、夫婦の共有名義である場合には、離婚後のトラブルを防ぐためにも住宅ローンの名義変更を行っておくことをおすすめしますが、返済能力などについての条件を満たしていなければ、名義変更が認められないケースも存在するため注意が必要です。

選択肢③|離婚後も妻が住み続ける

3つ目の選択肢として、離婚後も妻がマンションに住むという手段が挙げられます。特に離婚に際して妻が親権を獲得し、子供の生活環境を変えたくない場合などにこの手段を選択するケースが多いです。

こちらのケースにおいても、夫が住み続ける場合と同じく住宅ローン返済中である場合には多くの注意点が存在します。

離婚後も夫がマンションに住む場合と同様に、住宅ローンの名義人によって注意すべきことは変わってきます。

まず、住宅ローン名義人が妻単独である場合には離婚後も返済能力に不安がなければそこまで問題ではないでしょう。しかし、住宅ローンが共有名義である場合には、離婚後も夫に返済を続けてもらいながら住み続けたり、住宅ローンの名義変更を行ったりといった対策が必要になります。

とはいえ、妻に十分な返済能力がないケースも非常に多く、名義変更は容易ではないことが多いです。

そのような場合には、離婚後も夫が住宅ローンの返済を続けながら妻がマンションに住むという手段を取ることになりますが、仮に夫が住宅ローンを滞納したり、返済能力を失ってしまったりした場合には、最悪の場合ご自宅が競売にかけられてしまうリスクなども存在するため、事前に十分な対策や準備が必要になるでしょう。選択肢④|離婚後は賃貸物件として貸す

4つ目の選択肢として、離婚後はマンションを賃貸物件として貸し出すという手段も考えられます。こちらの選択肢ついてはあまりイメージできないという方も多いのではないでしょうか。

離婚時にそれまで住んでいたマンションを賃貸物件として貸し出せば、定期的な家賃収入を得られます。

しかし、こちらの選択肢にも注意点やリスクが存在します。

住宅ローン返済中の場合であれば、ご自身やその家族が住むことを目的に住宅ローンの融資が行われているため、金融機関が承諾してくれない可能性があります。

また、賃貸物件として運用し長期的な家賃収入を得るためには、当然ですが入居者が必要になります。

ご自身の物件の状態や条件などにも大きく左右されますが、マンションを賃貸物件として運用するのであれば、十分な準備や知識が必要になるだけでなく、後になって揉めないためにも、経営方針や家賃収入の配分などについて夫婦間で合意を取っておく必要があるでしょう。

このように、離婚後はマンションを貸すという選択肢は資産運用によって家賃収入を得られるという点では大きな魅力がありますが、リスクも大きいということは理解しておきましょう。選択肢⑤|離婚後はレンタルスペースとして活用する

5つ目の選択肢として、離婚後はマンションをレンタルスペースとして貸し出して活用するという手段が挙げられます。こちらの選択肢も、離婚後にマンションを賃貸物件として運用する手段と同じく、多くの方には中々イメージしづらい選択肢かと思われます。

会議用スペースやレクレーションスペースへの需要などが高まっていることもあり、人気や話題を集めるスペースとして活用することができれば、マンションを賃貸物件として貸し出すよりも多くの収入を得られる可能性があるでしょう。

とはいえ、利用者を集めるためのPR活動は勿論、物件のメンテナンスや管理、経営などかなりの手間がかかってしまう点には十分注意が必要であり、現実的ではないと考える方も多いようです。離婚でマンションを売却せずに住み続けるとどうなる?

さて、離婚時にマンションを売却する以外にもどんな選択肢が存在するのかについて理解できた方も多いのではないでしょうか。

とはいえ、離婚でマンションを売却するかを判断するために、仮に夫婦のどちらか一方が住み続けるケースでどうなるのかについて、もう少し詳しく知りたいという方も多いと思われます。

そこで、この章では離婚でマンションを売却せずに住み続ける場合どうなるのかを、メリットとデメリットに分けて紹介していきます。メリット①:生活環境を変える必要がない

離婚前と同じマンションに住み続ける場合、生活環境を変える必要がなくなります。特にお子様がいる場合に大きなメリットです。

具体的には、通勤通学路を変える必要もなくなり、引越しに伴う手続きの必要もありません。お子様は転校の必要がなくなります。

親の離婚は子どもを大きく傷つけてしまいます。そのうえ転校などで友人とも別れることになれば、子どもの受ける精神的ショックは非常に大きなものになってしまいます。

少しでも子どもの精神的ショックをやわらげるためには、元の生活環境をできる限り維持することが望ましいでしょう。メリット②:金銭的な負担が減る

引越しをする必要がなくなるので、その為に必要なまとまった費用が不要になります。例えば、新たにマンションを借りたり、購入したり、家具を揃えたりする際にも、敷金礼金や家賃の前払い等、どうしてもまとまったお金が必要になります。

これに対して離婚後も元のマンションに住み続ける場合は、家具などを新たに揃える必要はありません。

さらに慰謝料や養育費でローンがなくなるのであれば、家賃を負担する必要もありません。

デメリット①:住宅ローン残債を1人で支払うことになるリスクがある

1人で住み続ける場合、住宅ローンの負担が大きくなってしまいます。なぜなら住宅ローンはマンションに住んでいる人が払わなければならないものだからです。これは住宅ローンが前提としていることであり、離婚などで住居を出た人がローンを払い続けることは金融機関が承諾をしないことが多いです。

よって、ローンが残っており離婚後どちらか1人が住み続ける場合、住み続ける本人が追加で融資を受ける必要があります。

また、元々ローンを半分ずつ払っていた場合、そもそも追加融資を受けられるだけの信用力があるかも注意が必要です。

例えば年収400万円の人の借入限度額は、条件によりますが約2600万円です。

仮に4000万円のマンションを買うために夫婦で2000万円ずつ負担をしていた場合、4000万円分すべて1人で背負う場合は追加で2000万円必要があります。しかし信用力の残りは600万円分だけなので、融資が足りないというリスクも生まれます。

デメリット②:離婚後に相手に住所を知られたままになってしまう

離婚時にマンションを売却せずにそのまま住み続けるデメリットとして、相手に住所を知られたままになってしまうという点が挙げられるでしょう。この点に関しては、離婚に至った原因や相手との関係など個々の事情は様々だと思われますが、仮にDV(家庭内暴力)やモラハラなどが離婚の原因である場合には、特にこの点が大きなデメリットとして考えられます。

離婚を機に精神的・肉体的なストレスから解放されて、新しい人生をスタートさせたいとお考えの方は、離婚後も同じマンションに住み続けることで多少なりストレスを抱えることになってしまう可能性もあると言えるでしょう。

デメリット③:住宅ローンの名義変更が難しい

住宅ローンの返済が残っている場合、住宅ローンの名義変更が困難な点も離婚時にマンションを売却しないデメリットだと言えます。住宅ローンに名義変更を行うには、金融機関などの債権者の承諾が必要になります。その際に、離婚を理由に住宅ローンの名義変更を簡単に承諾してもらえる訳ではないのです。

マンションを購入する際に、住宅ローンを借り入れるために審査が行われたように、名義変更をする場合新たに審査などを経て金融機関などの債権者の承諾を得なくてはならないのです。

また、夫婦のどちらかが一方の連帯保証人などになっているケースもあるかとは思われますが、名義変更の場合と同じように変更は非常に困難だと言えます。この点が、離婚時にマンションを売却しない大きなデメリットだと言えるでしょう。

デメリット④:離婚後に自由にマンションを売却できなくなるリスクがある

離婚後マンションを自由に売却できない可能性もあります。理由は、マンションを売却するには全ての名義人による承認が必要だからです。つまり物件の名義人が、住み続ける人だけではなく共有名義だった場合はすべての名義人の許諾を得る必要があります。もし相手方が音信不通になるなどで連絡が取れなくなると、売却することができず身動きが取れなくなってしまいます。昨今は、ライフスタイルの変化に伴い住み替えることが増えてきています。子どもが自立してマンションが広くなりすぎた場合や、実家の近くに引っ越したいなど、多くの住み替えタイミングがあります。そんな中で、数年や数十年たってから離婚相手に連絡をとって売却の許諾を得る事は、あまり現実的ではないかもしれません。

マンションの売却を少しでも検討しているのであれば、「自分のマンションがいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分のマンションに適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

離婚でローン中のマンションを売却する方法

さて、ここまでで離婚時にマンションを売却する場合や売却せずに住み続ける場合にどうなるのかについて理解できた方も多いのではないでしょうか。

ここまでの内容を踏まえると、離婚後もマンションに住み続ける場合のリスクを考えると、売却するのがおすすめであるとケースが多いと言えるでしょう。とはいえ、離婚でマンションを売却する場合には住宅ローンに注意が必要となるため、住宅ローンが残っている場合の売却方法についてはよく理解しておきたいところです。

この章では、離婚時に住宅ローンが残っている場合に、どのようにマンションを売却するのかについて丁寧に解説していきます。【基礎知識】離婚時に住宅ローンが残っている場合の注意点

離婚時に限らず、一戸建て住宅やマンションを売却する際には、住宅ローンを完済していることが条件となります。

とはいえ、離婚を初めとして、その他の家庭の事情や転勤などで家の住み替えや引っ越しなどを行うことになり、住宅ローン返済中の家やマンションを売却しなければならなくなってしまったというケースは多いです。

このようなケースでは、家やマンションの売却代金で住宅ローンを一括返済することができる場合には、通常通り売却することが可能です。このような状態のことをアンダーローンと呼びます。一方で、マンションを購入してすぐに離婚などが原因で売却することになってしまったような場合、住宅ローン残債がマンションの売却代金を上回ってしまっていることもあります。このような状態のことをオーバーローンと呼びます。

このオーバーローンの状態では、通常のようにマンションを売却することができないため、対策が必要となります。

つまり、住宅ローンを借入して購入したマンションを売却した場合、マンションの売却益+手元の資金で残りの住宅ローン残債を一括で返済できない場合には、原則としてマンションを売却することが出来ないのです。

「離婚でマンションを売却するつもりが、マンションの売却益と手元の資金を合わせても住宅ローン残債を一括返済できないために売却できなくなってしまった…」といった事態を避けるためには、事前にどんな対策が必要なのかをご自身の状況に応じて理解しておく必要があるのです。

方法①|マンションの売却代金で住宅ローンを一括返済する

離婚時に住宅ローン返済中のマンションを売却するための1つ目の方法として、マンションの売却代金で住宅ローンを一括返済するというものが挙げられます。こちらは先ほど解説したアンダーローンのケースに該当する方が離婚でマンションを売却するための方法になります。

不動産会社と契約を結び、通常通りマンション売却を行って売却代金を住宅ローンの一括返済費用に充てることになります。

また、マンションの売却には多くの費用や税金もかかってしまうため、売却代金から費用や税金を差し引いても住宅ローンを一括返済が可能なのかは事前に確認しておく必要があります。方法②|売却代金と自己資金で住宅ローンを一括返済する

一方で、マンションの売却代金で住宅ローン残債を一括返済できないオーバーローンに該当する方は、別途対策が必要になります。

オーバーローンに該当する場合、マンションの売却代金と住宅ローン残債の差額を、貯蓄などの自己資金で補うことができるのであれば、1つ目で紹介した方法と同様にマンションを売却することができます。この場合にも、事前にご自身が自己資金によって補えるのはいくらまでなのかであったり、マンションがいくらで売却できそうなのか、住宅ローン残債がいくら残っているのかを正確に把握しておく必要があると言えるでしょう。

方法③|金融機関と交渉して任意売却を行う

また、離婚でマンションを売却したいものの、オーバーローンの状態となってしまっていて、自己資金も不足している方のための最後の方法として、任意売却というものが挙げられます。

任意売却は、住宅ローン(借入金)が返済できなくなった場合や、マンションを売却した後明らかに住宅ローンが残ってしまう時でも、金融機関の合意を得てマンションを売却できる方法です。したがって、離婚により財産分与の必要があるものの、「オーバーローンで通常の方法では売却できない…」といった場合でも、任意売却なら売却する事ができ、そこで得た資金を返済の一部にあてることが可能になります。

また、会社の倒産や会社都合の退職(リストラなど)で住宅ローンの返済が困難になった場合も、この任意売却を利用してマンションを処分でき、「競売」という最悪の事態を回避できます。

任意売却には、競売にはないメリットがいくつもあります。競売回避策の奥の手と言われるのはそのためです。

メリット①|競売より高く売却できる

競売ではほとんど二束三文で売りに出されますが、任意売却の場合は市場価格に近い金額で取引されるので、売却金を返済にあてることはもちろん、生活再建のための資金を用意することも可能になります。また市場の相場に近い価格で売れるため、売却価格にも納得がいきます。競売のように「いくらで売れるのか見当もつかない」ということがないので安心です。

メリット②|賃貸物件として住み続けられる可能性がある

「マンションを失い、ローンは残る」という、あなたにとって最悪の状況に陥る可能性のあるものが競売です。何もかも失って、そのうえ住むマンションさえ奪われるとなると、そこから生活の再建を目指すのも難しくなります。

しかし任意売却であれば、 買主との交渉次第では賃料を払いながら元のマンションに住むことができます。メリット③|売却後は分割して返済できる

住宅ローンがまるまる残ってしまう競売では、生活再建を目指すのも非常に難しいです。一方任意売却なら、マンションを売って得た資金で債務を圧縮できるうえ、生活資金にあてるゆとりが生まれるため、将来への見通しも明るくなります

任意売却のメリット④|プライバシーが守られ融通が利く

競売情報は裁判所やインターネットで公告されてしまうので、近隣の方々や知人にその事実を知られるおそれがあります。秘密厳守を徹底している任意売却では、個人情報が拡散したり、プライバシーが侵害されたりするおそれがありません 。また、何もかも裁判所と買主(落札者)のペースで決まってしまう競売と違い、任意売却は通常の不動産売却と同じように買主側との交渉次第で契約日や引き渡し日を主張できます。したがって、仕事や子どもの学業にも大きな影響が出ません。

また、引っ越し費用の一部を売却代金から控除してもらえる など、何かと融通が利くのも任意売却の良さです。

離婚でローンのないマンションを売却する方法

方法①|不動産会社と契約して仲介で売却する

離婚で住宅ローン残債のない方がマンションを売却するための1つ目の方法として、相場に近い価格で売却をする不動産仲介という方法が挙げられます。

この不動産仲介という方法では、マンションを売りに出す契約を不動産会社と結び、中古マンションとして市場に物件を売り出します。

契約を結んだ不動産会社は、売られているご自身のマンションの買い手を見つけるための売却活動をサポートします。

この方法のメリットは相場に近い価格で売却をすることができるという点です。逆にデメリットとしては、買主が見つかるまで売ることができないので、時間がかかってしまうという点です。逆にデメリットとしては、買主が見つかるまで売ることができないので、時間がかかってしまうという点です。

とはいえ、一般的に家やマンションや土地などの不動産を売却する際には、特段の事情があるケースを除き、ほとんどの方が選択している方法となります。

離婚でどうしてもマンションを今すぐに売却したいという方を除き、ほとんどの方におすすめな方法だと言えます。方法②|不動産会社にマンション買取を依頼する

一方で、早く現金化したい場合は買いたいという人を探している暇がありません。

そこで不動産会社に直接マンションを買い取ってもらう不動産買取という方法があります。こちらが離婚時に住宅ローンのない方がマンションを売却する際の2つ目の方法になります。

この方法のメリットは、一般の買主を探す必要がないので、素早く現金化することができる点です。

逆にデメリットとしては、早く現金化できる一方で不動産会社はマンションを自分たちが買い取るというリスクを負う事になるので、売却価格が安くなってしまう点です。【ポイント】マンション査定を依頼して売却価格を知っておこう!

夫婦で住んでいたマンションを売却する場合、基本的には売却金額を二人で分けることになります。

夫婦二人ともがその価格で売ることを納得できるかどうかを判断するために、売却すると決めたらまずは不動産会社にマンションを査定してもらうようにしましょう。

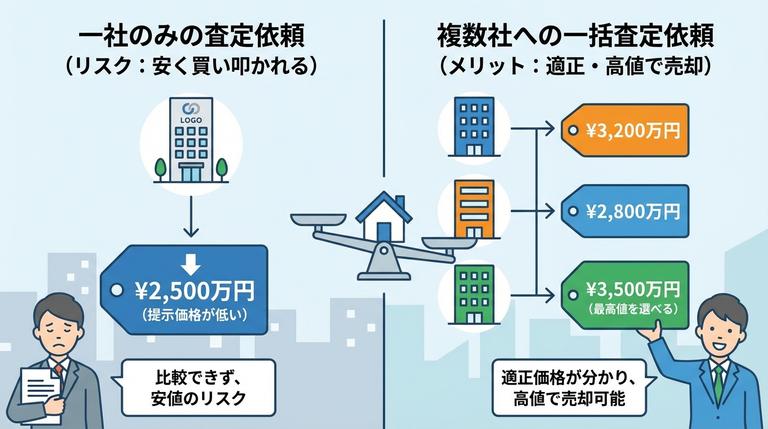

そのときに重要なのは、複数の不動産会社の査定結果を比較することです。1社だけの査定額で判断してしまうと、本当はもっと高く売れたのに…ということや、逆に査定額は高いけど実際は大幅に値下げをしないと売れないということになりかねません。

このような事態を避けるために、不動産一括査定サービスを使うことをおすすめします。インターネット上から複数の不動産会社にまとめて査定依頼を申し込むことができ、査定額を知るだけなら料金は一切かかりません。

事前にマンションの価値を知り、売ってもいいと思えるかどうか、新生活を始めるのに十分な金額かどうかを二人で話し合うようにしましょう。離婚でマンションを売却するかは財産分与も考慮しよう!

離婚時にマンションを売却する場合としない場合のそれぞれのメリット・デメリットを解説してきました。

離婚時にマンションを売却しない場合には比較的多くのリスクが伴うことなどをご理解いただけたのではないでしょうか。

最後に、この章では離婚時にマンションを売却するかどうかという点について、財産分与という観点で解説していきます。住宅ローン残債の無いマンションの場合

離婚時に住宅ローン残債の無いマンションを売却する場合、離婚時にマンションを売却するメリットで解説したように、財産分与はマンションの売却益を夫婦で分け合うだけで済みます。

マンションの売却益が直接現金として手元に入ってくるため、財産分与の配分などについて揉める余地が少なく、当事者間でのトラブルが起きにくいと言えるでしょう。アンダーローンのマンションの場合

アンダーローンとは、マンションの売却価格や想定売却価格が住宅ローン残債よりも高い状態です。

アンダーローンのマンションを売却した場合には、マンションの売却益から住宅ローン残債の一括返済用の費用を差し引いたものが最終的に手元に残る財産となりますので、これを当事者間で半分ずつ分け合うことになります。この場合も、財産分与の対象がマンションの売却益から住宅ローン残債の一括返済費用を差し引いた部分の資産となり、相手と財産分与で揉めるケースは少ないと考えられます。

オーバーローンのマンションの場合

オーバーローンとは、マンションの売却価格や想定売却価格が住宅ローン残債を下回ってしまっている状態のことです。このような状態では、マンションの売却益とご自身の貯蓄などの資金を合わせて住宅ローン残債を一括返済できる場合でしか通常のようにマンションを売却することはできません。仮にこのようにしてマンションを売却した場合、残った資産を財産分与で分け合うことになり、それほど面倒なことにはならない可能性が高いと言えるでしょう。

マンションの売却益と夫婦の貯蓄で住宅ローン残債の一括返済を行えないとなると、通常の方法でマンションを売却することが出来ないため、マンションの売却を諦めるか任意売却という方法でマンションを売却することになります。金融機関に対する返済義務は住宅ローンの名義人にありますが、離婚時の財産分与においては、住宅ローン(マイナスの財産)も分与の対象となります。したがって、残った債務を夫婦でどのように分担するかを協議する必要があります。しかし、一方が返済不能になる可能性なども考えられるため、その点でのリスクが伴うとも言えるでしょう。離婚時にマンションを売却しない場合

最後に離婚時にマンションを売却しない場合の財産分与について紹介します。

離婚時にマンションを売却しない場合、マンションを売却する場合と比較して財産分与でトラブルになりやすいと言えます。離婚時にマンションを売却しないケースでは、マンションの評価額を算出し、その評価額が財産分与の対象となります。住宅ローンが残っている場合は、評価額から住宅ローン残債を差し引いた額が財産分与の対象となります。

ここでトラブルになりやすいのが、評価額の算出方法についてです。離婚後もマンションに住み続ける方からすると、マンションの評価額が低い方が相手側に分与する額を抑えることができ、反対にマンションを出ていく方からすると、マンションの評価額が高い方が財産分与で得られる額が増えるからです。そしてマンションの評価額の算出方法に明確なルールが存在する訳でもないため、どのような方法でマンションの評価額を算出するのかで揉めるケースが多くなってしまっているのです。住宅ローンを完済できるなら離婚時のマンションは売却がオススメ

ここまで、財産分与という観点で離婚時にマンションを売却する場合としない場合について解説してきました。

結論として、住宅ローンを完済している場合や、返済中であっても住宅ローン残債よりもマンションを高く売れる見込みが大きい方などは離婚時にマンションを売却するのが後々のトラブルやリスクを回避するためにもおすすめだと言えるでしょう。それぞれのメリット・デメリットで述べた通り、離婚時にマンションを売却しないケースでは様々な金銭的リスクや精神的ストレスを負う可能性が拭いきれません。そのため、基本的には住宅ローン残債での不安がなければ離婚時にはマンションを売却するべきだと言えるでしょう。

一方で、住宅ローン残債があまりにも多額のケースや、事情があるケースなどでは一概に離婚時にマンションを売却するべきだと断言することはできません。

状況によって色々選択肢はありますが、あなただけですべてを決め切る必要はありません。売却事例が豊富である不動産会社にまずは相談、という形で頼ってみてはいかがでしょうか。

多くの場合には、大手業者に見積もりを出し、調停等でもこれを前提に議論することがほとんどになります。

もし専門家に相談したい場合は不動産一括査定サイト「イエウール」がオススメです。あなたの不動産、査定価格はいくら?

査定価格はいくら?