リバースモーゲージとは

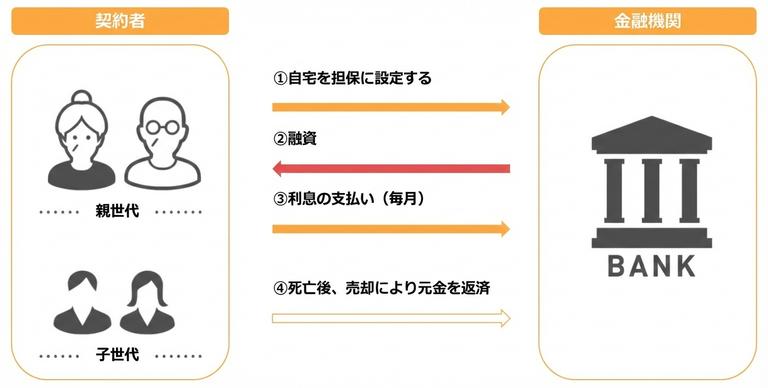

リバースモーゲージとは、今住んでいる自宅等を担保にして、金融機関などから融資を受けられる制度のことを言います。英語でリバースは「逆」、モーゲージは「抵当」を意味します。直訳すると「逆抵当」となります。一般的に、逆抵当権融資方式ともいわれるローンの一種のことです。一般的には、55歳以上、60歳以上の方が対象です。

通常のローンは、借りた金額を毎月返済して融資額を減らしていきますが、リバースモーゲージはその逆で、毎月借入をおこない融資額が増えていきます。契約者が死亡した場合などで契約終了となり、融資が打ち切られます。借入している間は返済をおこなわず、契約終了時点で、担保としていた自宅などを売却して一括返済します。家は担保となりますが、そのまま継続して住み続けることができます。定年退職後は、融資を受けづらくなりますが、リバースモーゲージを利用することで、家を売却しなくてもまとまった資金融資をしてもらうことができます。

リバースモーゲージの主体は公的機関と金融機関の2つに大別される

リバースモーゲージの制度は、金融機関ですべて取り扱っているわけではありません。

公的機関と金融機関が実施しています。同じリバースモーゲージという制度ですが全く違います。それぞれの特徴と融資対象条件などは、窓口にお問い合わせをしてみると良いでしょう。マンションはリバースモーゲージの対象外になりやすい

良いところばかりに見えるリバースモーゲージ。しかし、マンションでは融資対象外になりやすいことをご存じでしょうか。

金融機関にとって、担保にする不動産にどのくらい価値があるのかは重要なことです。そして、不動産の価値は人によって定義が異なるでしょうが、金融機関にとっては土地の広さが価格形成要因のひとつになります。マンションは、一戸建てと比較すると所有する土地が狭くなることはイメージできるでしょう。不動産は築年数が経過すると経年劣化で建物の価値が下がります。そうすると、不動産の価値も下がってしまうのです。

経年劣化で残る不動産の価値が土地のみになるので、金融機関はマンションでのリバースモーゲージを扱っていないところがあるのです。

リバースモーゲージでは借りられるのはいくら?

では、リバースモーゲージで借りられるのはいくらなのでしょうか。

融資額で注意しなければならないのは、不動産評価額が融資額にならないという点です。一戸建ての場合は、評価額に対して7割程度が融資額として相場となりますが、マンションの融資相場額は5割程度にとどまります。評価額は時価を元に算出され、住んでいる年数とともに低下していきます。例えば、5,000万円で購入した物件が時価を調べたら1,000万円になっていたということもあり得ます。あまりの低さにがっかりしたということがないように、事前に自分の物件の価値を調べておくとよいでしょう。

ちなみに、借入金は、必ずしも住宅ローン返済費用にする義務はありません。住宅ローンとは別に、借り入れたお金は、生活資金や高齢者施設への入居の際の一時金、住宅購入資金などに使うことも可能です。

リバースモーゲージが使えるマンション

リバースモーゲージの対象になりやすいマンションと対象になりづらいマンションの特徴を上げてみます。

資産としての価値が落ちにくい

資産価値が落ちにくいマンションにはこのような特徴があります。| 交通・生活 | ・スーパーなど生活環境が充実している。 ・大都市やターミナル駅から近く、ベッドタウンとしての位置を確立している。 |

|---|---|

| 治安・環境 | ・地域の犯罪率が少ない。 ・周りに競合するマンションが少ない。 ・街並みが美しい地域。 ・高級住宅街など、人気のあるエリア。 |

| 地盤・建物 | ・地盤が固く、地震などの影響が比較的低いとされている。 ・土砂や海、液状化現象などの影響がないとされている。 ・エレベーターなど信頼できる会社が施工している。 |

一戸建ては、住宅街など駅から遠い場所でも資産価値は変わりませんが、マンションにおいては、駅から近いほど資産価値が上がります。そのため、駅まで徒歩で10分程度の距離が理想とされています。

また、マンションを売却する際も、駅から近い物件の方が高値が付く傾向にあります。駅から遠い場合でも、バス停が近かったり、バスの本数が充実しているなど利便性が良ければ高い評価を得られる場合もあります。

マンションの評価額が〇〇万円以上

融資できるかどうかをマンションの評価額を基準にして判断していることが多いです。その金額の基準は各都道府県の社会福祉協議会や金融機関によって異なります。リバースモーゲージを利用できる金融機関を見つけられたら、融資を受けるためにマンションにいくらの評価額が必要なのか聞いてみましょう。

リバースモーゲージが使えないマンションとは

マンションの場合、リバースモーゲージの制度の対象になりにくいとお伝えしましたが、再度、リバースモーゲージが使えないマンションとは、どのようなマンションなのかまとめてみましょう。

以下の特徴を持つマンションは、リバースモーゲージが使えない可能性が高いです。

建物と土地が区分所有

マンションの場合、建物の一部(部屋)を所有すると同時に、土地の共有持分も所有しています。

このような所有形態を「区分所有」といいます。リバースモーゲージでは、通常、土地と建物を一体として担保にすることが多いですが、区分所有の場合、土地の所有権が複数の人に分散しているため、担保としての価値が低くなりがちです。そのため、リバースモーゲージの対象となりにくいのです。

築年数が20年以上

マンションでは、築年数が20年以上経つと一気に築古とされています。建物の価値が低下している可能性が高くなります。

リバースモーゲージの制度では、担保となる不動産の価値が重要な要素です。

築年数が古いと、建物の劣化や修繕の必要性が高まり、将来的な価値が低く見積もられることがあります。その結果、リバースモーゲージの対象として不適切と判断されることがあります。築年数が20年以上のマンションの場合は、融資してくれる金融機関を見つけることは難しいでしょう。

マンションの評価額が低い

マンションの評価額が金融機関の定めた基準を満たしていないと、リバースモーゲージの利用は難しいでしょう。ご自身で資産としての価値が高いと認識していても、評価額が想像より低い場合はよくあります。

リバースモーゲージの利用を検討している場合は、事前にマンションの評価額を確認しておきましょう。評価額は、固定資産税通知書を確認することでわかります。

リバースモーゲージのリスクや罠

予想より長生きするリスク

哲学的な話をしたいわけではないのですが、ご自身の予想より長生きするかもしれません。

すると、最初に設定された融資限度額いっぱいまで資金を使ってしまうかもしれません。

土地・建物の価値の下落リスク

経済状況は常に変動するものです。リバースモーゲージではマンションの価値を評価額で判断しますが、オリンピックの開催有無やコロナウイルス拡大の影響でその評価額は変わることがあります。

価値が下落すれば、融資限度額が見直される可能性もあります。

金利変動のリスク

金利が変動するリスクもあります。今は低金利ですが、今後どうなるかわかりません。

マンションで利用できるリバースモーゲージは基本的に変動金利のみなので、もし金利が高くなれば月々の支払額が跳ね上がり、返済に追われることになるかもしれません。

リバースモーゲージが使えなかったら「ハウス・リースバック」

リバースモーゲージに似た制度にハウスリースバックというものがあります。また、ハウスリースバックは、ハウスドゥの登録商標となり名称は使用できませんが、同じような制度はどの不動産でも利用できます。そのため、不動産会社によって呼称はさまざまです。それでは、ハウスリースバックとは一体、どんな制度なのかご説明します。

ハウスリースバックはマンションに住みながら買取をしてくれる

ハウスリースバックとは、自宅等を不動産会社などのハウスリースバック事業者へ売却し、その売却した自宅に賃貸借契約を結んで継続的に住み続けることができるというシステムです。

つまり、マンションの所有権はハウスリースバック事業者が保持することになります。売却後に賃貸契約を結ぶので、毎月家賃として支払いしながら売却したマンションに住むことが可能です。家賃は、年間で売却金額の10%程度に設定されることが多いようです。

また、ハウスリースバックは、売却後6カ月以上の期間が過ぎれば、買取り金額の110%から120%の金額で再度買い戻すことが可能となります。資金に余裕がでた場合は買い戻すことができるので、また違う運用を検討することもできるようになるのが売却にはないメリットとなります。

マンションの場合、リバースモーゲージより対象となりやすい

リバースモーゲージは、住宅ローンが残っている場合は対象となりませんが、ハウスリースバックは、住宅ローンが残っていても申し込むことができます。年齢条件や同居家族の条件はありません。リバースモーゲージは収入などの所得条件がありましたが、ハウスリースバックは住宅を売却するだけなので、金融審査はありません。

資金調達をマンションでの利用で考えたときは、リバースモーゲージよりも利用しやすい傾向にあります。

- リース終了後、不動産市場で販売可能な物件であること

- 時価が710万円以上となる物件であること

- 違法建築物でないこと

ハウスリースバックが利用できないケースもある

自己所有の不動産が対象となるため、借地権付きの住宅は利用することができません。また、住宅ローンが残っている状態での申し込みの場合は、金融機関が住宅に抵当権を設定しています。そのため、物件の売却益でローンが完済できない場合は、抵当権が解除できないため、ハウスリースバックを利用することができません。

- 賃貸契約居住継続

- マンションも利用可能

- ローン有りでも可能

マンションの売却も同時に検討を

リバースモーゲージ、ハウスリースバックなど、老後の生活を充実して送るための資金を得る方法があります。どちらについても、不動産の評価額が重要な鍵となります。評価額は、時価を元に算出され、時価は住んでいる年数とともに低下していきます。

5,000万円で購入した物件が時価を調べたら1,000万円で、あまりの低さにがっかりしたということがないように、事前に自分の物件の価値を調べておくとよいでしょう。自分の物件の価値を知って、リバースモーゲージやハウスリースバックの制度、または売却など老後資金について検討してみてはいかがでしょうか。

物件の価値を調べられるイエウールの無料一括査定

また、査定する不動産会社は地域密着型の優良不動産、大手不動産会社など全国で2,000社以上。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?