マンションの土地建物比率とは

土地建物比率はどうやって決まる?

土地建物比率は、土地の評価額と建物の評価額を基に計算されます。例えば、土地の評価額が6000万円、建物の評価額が4000万円の場合、土地建物比率は「土地60% : 建物40%」となります。

| 項目 | 説明 |

|---|---|

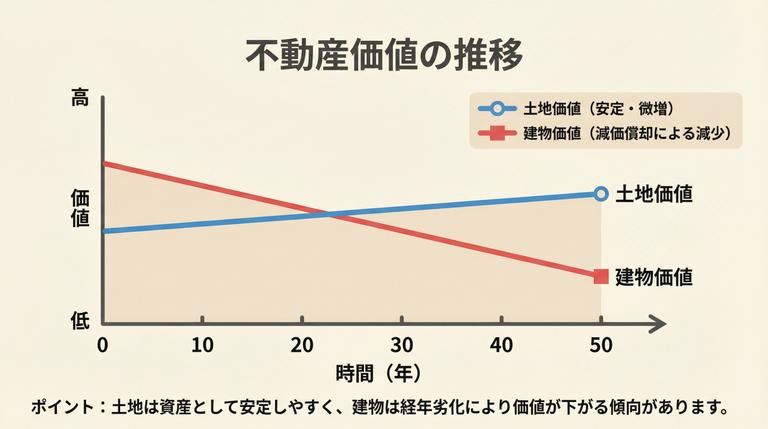

| 土地の価値 | マンションが建っている土地の価値。立地条件、土地の広さ、地域の市場価格などによって決まります。 |

| 建物の価値 | マンションの建物自体の価値。建物の構造、築年数、設備の質、維持状態などによって決まります。 |

土地建物比率はどういった場合に必要?

- マンションの購入・売却時

- 確定申告を行うとき

- 土地の特別控除を利用する時

マンションの購入時・売却時

また、土地の比率が高いマンションは、長期的な価値保持や資産価値の上昇が期待できるため、投資として魅力的になります。

他にも、土地建物比率は、住宅ローンの審査や金利設定に影響を与えることがあります。土地の価値が高い物件は、金融機関からの信用度が高まる可能性があります。

マンション売却時であった場合、土地建物比率を考慮することで、マンションの市場価格をより正確に設定することができます。土地の価値が高い場合、それが物件の価格に反映されるべきです。また、土地建物比率は、購入希望者との価格交渉時に重要な根拠となります。比率を理解していると、交渉において有利な立場を保つことができます。

確定申告を行う際

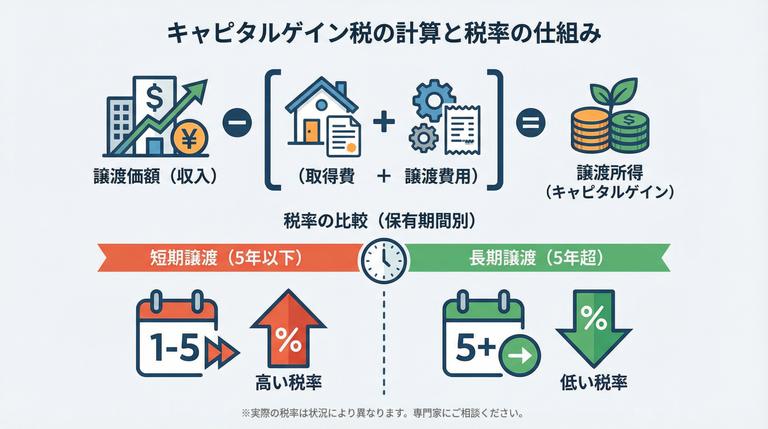

- 譲渡所得の求め方:

譲渡所得 = 収入金額-(取得費+譲渡費用) - 譲渡所得税の求め方:

譲渡所得税 = 譲渡所得 × 税率*①

*①税率は、マンションの所有期間によって異なります。

・短期譲渡所得税率(5年未満の所有):39.63%

・長期譲渡所得税率(5年以上の所有):20.315%

計算時の注意点

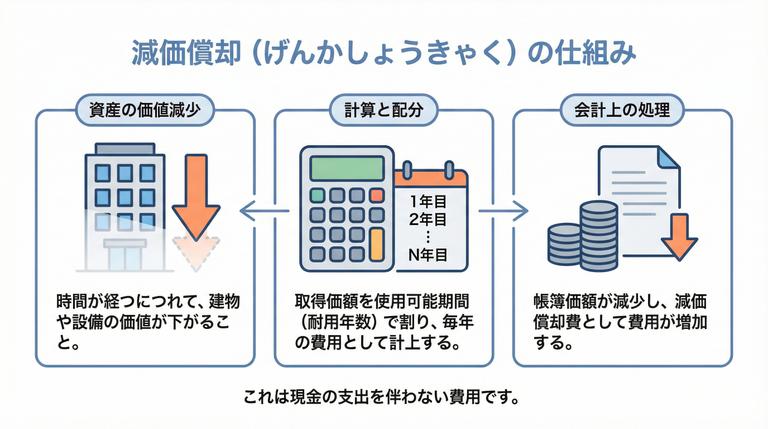

- 減価償却:

建物の取得費には減価償却を考慮する必要があります。建物の価値は時間とともに減少するため、取得時から売却時までの減価償却額を取得費から差し引きます。

【減価償却費=建物購入価格×0.9×償却率×経過年数】

*マンションの場合、償却率は「0.015」の場合がほとんどです。 - 確定申告:

譲渡所得が発生した場合、確定申告を行い、計算された所得税を納税する必要があります。 - 特例の条件:

長期所有の特例など、税率を軽減する特例が適用される場合がありますが、これには特定の条件があります。

土地と建物(マンション)の売却に伴う譲渡所得と所得税の計算は、多くの要素に基づいて行われます。正確な計算のためには、取得費や譲渡費用、減価償却などの詳細を正確に把握し、適切な税率を適用することが重要です。

土地の特別控除を利用する時

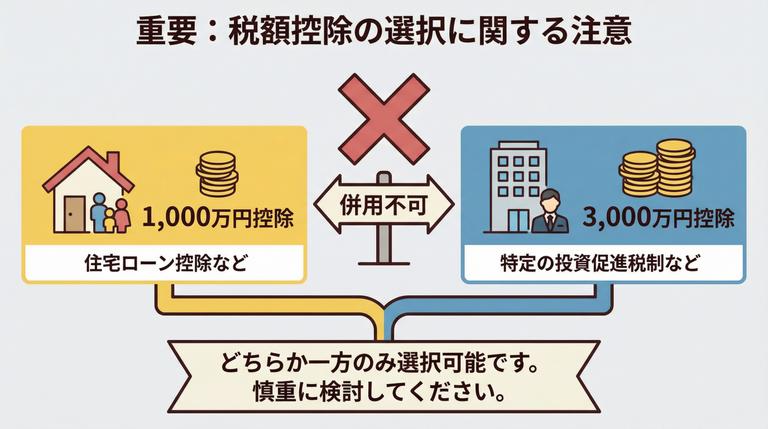

平成21年・22年に取得した土地が対象です。所有期間が5年を超えてから売却した場合、土地の譲渡所得から最大1000万円を控除できる制度があります。

しかし、注意していただきたい点があります。例えば、マンションが居住用の財産であった場合は、「3000万特別控除」の対象となり、利用したいと考える方も多いかと思います。しかし、「1000万円特別控除」と「3000万円特別控除」は併用不可となっているため、どちらの控除を利用するか、慎重に検討する必要があります。

土地建物価格の求め方

マンションを売却する際の土地建物価格は、毎年市区町村から送付される固定資産税通知書の「固定資産税評価額割合」から確認することが出来ます。また、マンション購入時の契約書にも、土地と建物の価格が記載されています。売買契約書に内訳が記載されている場合は、その内訳の割合を用いることが可能です。

あなたの不動産、査定価格はいくら?

査定価格はいくら?