マンションを売却した後の確定申告、何から始めればいいか不安に感じていませんか?必要な手続きや書類、節税のポイントをわかりやすくまとめました。申告をスムーズに進めるために、今からできる準備を一緒に確認していきましょう。

マンション売却後に確定申告は必要なのか

マンションを売却したあとに確定申告が必要になります。

特に、マンション売却によって発生した利益(譲渡所得)がある場合、その所得に対して税金が課されるため、確定申告を行う必要があります。

譲渡所得には所得税と住民税が含まれています。次の章で、詳細を解説していきます。

マンション売却で発生する譲渡所得とは

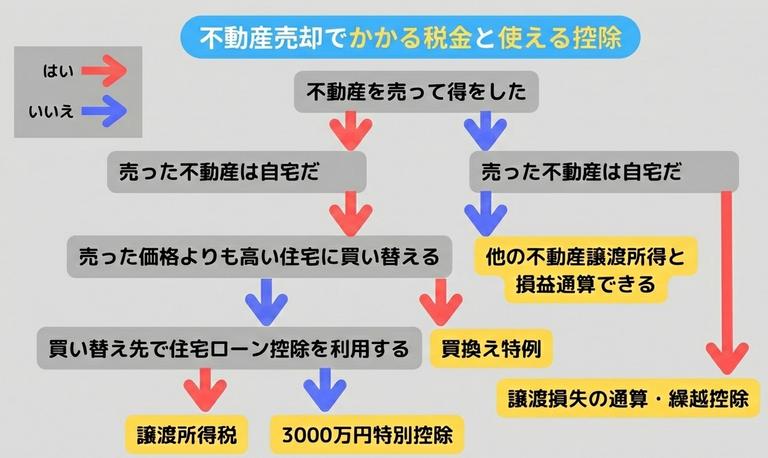

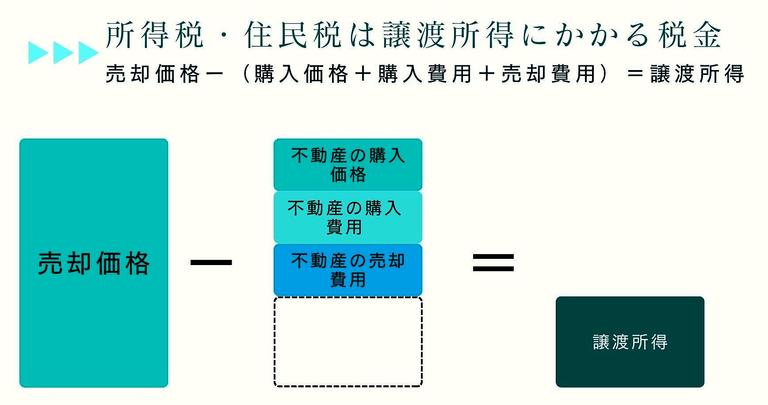

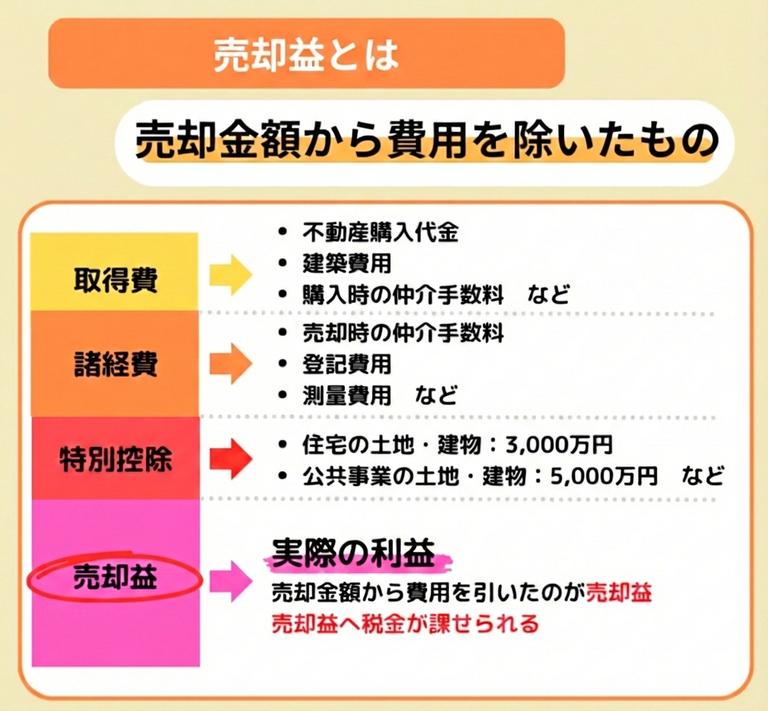

マンション売却における「譲渡所得」とは、マンションを売却した際に得られる利益のことを指します。

具体的には、売却価格から購入時の価格や売却にかかった費用を差し引いた金額が譲渡所得となります。この譲渡所得には税金が課されるため、マンション売却時に利益が得られた場合確定申告が必要です。

*売却価格: マンションを売却した際の取引価格です。

*取得費: マンションを購入した際の価格や、購入に際して発生した諸経費(仲介手数料など)。

*譲渡費用: 売却に際して発生した費用(広告費、仲介手数料、登記費用など)。

不動産の売却を少しでも検討しているのであれば、「自分の不動産がいくらで売却出来そうか」を把握しておきましょう。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の不動産に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

マンション売却を行った後は確定申告が必要

一般的なサラリーマンの場合、給与以外の所得がなければ会社が手続きしてくれますので、確定申告の経験が無い人はたくさんいると思います。第1章でも少し触れましたが、マンション売却を行い、利益が出た場合、給与以外に譲渡所得が発生するので、給与所得との合計所得を確定するために、基本的に確定申告が必要です。

この売却益が譲渡所得となり、譲渡所得税を納める必要があるために確定申告が必要となってくるのです。

マンション売却時の確定申告の時期

マンションを売却した際の確定申告は、売却が行われた年の翌年に行う必要があります。対象年度は1月1日から12月31日までなので、その期間内にマンションを売却した場合、翌年の2月16日から3月15日までの間に確定申告を行うことになります。

白色申告と青色申告の違い

確定申告には白色申告と青色申告があります。その違いは何でしょうか。解説していきます。- 【白色申告】

節税効果が少なく、確定申告書(B)、控除を証明する書類、収支内訳書の提出になります。

また、届出をしなかった場合には、自動的に白色申告となります。

- 【青色申告】

単式簿記よりも複雑な複式簿記となります。

総勘定元帳と仕訳帳を作成し、総勘定元帳をもとに賃借対照表と損益計算書を作成し、青色申告決算書、控除を証明する書類、確定申告書(B)とともに提出します。青色申告を行うためには事前に届出が必要で、税務署に開業届と青色申告承認申請書を提出しなければなりません。

青色申告には開業後2ヶ月以内に、承認の申請を行うという期限もありますので注意してください。

なお、相続のタイミングで確定申告を考えているのなら、税金控除が使える可能性もあります。

白色申告と青色申告メリット、デメリット

白色申告のメリット

白色申告は単式簿記のために、青色申告の複式簿記よりも簡単です。収支内訳書に経費や売り上げなどを記入するもので、確定申告が比較的シンプルに行えます。

白色申告のデメリット

特別控除を受けられない

白色申告では特別控除を受けることができません。しかし平成26年に、白色控除でも書類の保存と帳簿付けが義務付けされたので、

青色承認申請書を提出しておけば簡易帳簿で大丈夫な青色申告の10万円特別控除を目指すこともできるようになりました。

赤字を3年間繰り返せない

白色申告では、青色申告のように赤字を3年間繰り返すことができません。

青色申告のメリット

青色申告のメリットは上記の通りです。以下で詳しく解説します。

特別控除が受けられる

収入から65万円を引くことができる特別控除が受けられます。簡易簿記の場合には10万円の特別控除になります。事業所得と不動産所得で認められている青色申告ですが、不動産所得は要件が厳しくなっています。

特別控除の65万円を受けるには、貸家5棟以上、アパート10室以上というような規模で行なっていることが条件になります。

マンション1室といったような規模の場合には、10万円の特別控除ならば認められます。赤字を3年間繰り返すことができる

多くの利益が出た年と赤字の年があった場合に、利益のあった年に多くの税金を支払うことができます。例えば事業を開始した年には赤字が100万円あったとしても、翌年に100万円の利益が出た場合には2 年目の事業所得を0円として計上でき、課税もありません。

貸倒し引当金の利用

売掛のお金が回収できない場合を想定しているものです。課税対象額を低減させるために、まだ回収していない売掛金の一部を費用として計上することができます。家族従業員の給料を経費に

家族が従業員の場合に、給料(専従者給与)を経費として計上することができます。15歳以上で事業者と生計をひとつにしていれば、専従者給与を経費として課税対象額から差し引くことができます。

青色事業専従者給与に関する届出書に記載した範囲までの給料が支払えます。

白色申告で専従者給与として差し引ける金額は、配偶者86万円、その他の家族50万円と定額ですが、青色申告では妥当性のある金額であれば上限設定はありません。専従者給与を控除する場合、その年の3月15日までに税務署へ青色事業専従者給与に関する届出書を提出しなければなりません。

国税庁:青色事業専従者給与に関する届出手続

減価償却資産を一括経費に

事業で使う車やパソコンなどを購入した際に、一括で減価償却できる資産は10万円以下と限られています。10万円を超えた場合には、耐用年数に応じた期間で経費化しますが、青色申告をしていると平成30年3月31日までに購入した資産が30万円未満であれば一括で減価償却できます。

家事按分利用

自宅を事務所やオフィスなどに使用している場合には、家賃や光熱費も経費として計上できます。使用しているスペースや割合のみで、全ての金額を計上できるわけではありません。

白色申告では家事関連費の主となる部分は、業務での使用でないと認められません。青色申告であれば、業務に必要だと明らかになっていれば認められます。

青色申告のデメリット

申請書手続

青色申告をするには、その年の3月15日までに所轄の税務署に青色申告承認申請書を提出しなければなりません。年度途中の開業である場合には、開業から2ヶ月以内になります。確定申告をする時点で青色申告をしたいと思っても、間に合わないために翌年からの申告となります。

帳簿作成の手間

青色申告の特別控除65万円を受けるには、複式簿記で帳簿をつけなくてはなりません。手書きの場合には簿記の専門的な知識が必要です。白色申告と青色申告のメリット・デメリットを紹介しましたが、手続きや帳簿などの詳しいことは国税庁のホームページで確認してください。

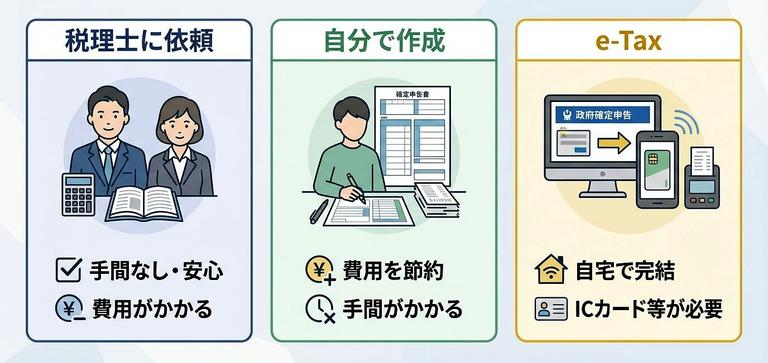

確定申告方法は3つある

確定申告の方法には税理士に依頼をして確定申告をするやり方と、自分で確定申告をするやり方、またe-Taxを使うやり方の3通りの方法があります。

税理士に依頼をして確定申告をする

「役所などで行なっている無料の確定申告の相談にも行けない」「自分で確定申告の書類作成をしている時間がない」というような、本当に忙しくて時間が取れない方は、税理士に確定申告を依頼すると良いでしょう。役所などの無料相談で、書き方などを指導している税理士にそのまま頼む方法もありますし、インターネットで検索して探すという方法もあります。

自分で確定申告をする

保存した領収書などの証拠書類を使い、会計ソフトなどを使ってデータを作成することになります。もちろん手書きでも構いませんが、最近は様々な会計ソフトがあるのでそちらの方が手間を取らずに済みます。国税庁のホームページにある所得税(確定申告書等作成コーナー)は、無料で国税庁が提供しているサービスです。入力などでわからなくなった場合には、税務署に電話で聞きながら操作法を教えてくれます。

e-Tax

e-Taxというものもありますが、電子証明書の取得、ICカードリーダー購入などが必要なので、1度だけのマンション売却でやる必要はありませんし、個人事業主で商売をやっている方でもe-Taxまで使っている人は少ないようです。しかし、1度e-Taxを使えば税務署に行かなくて済みますので、確定申告を繰り返し行う人には便利なシステムでしょう。納税をしようとしている納税者は、税務署にとってはお客様なので丁寧に教えてくれます。

時間が許すのであれば、確定申告は自分で行うことがおすすめです。

しかし本業が忙しく、確定申告の書類作成などをやる時間がない方は、税理士に頼んでしまうのが良いのではないでしょうか。

各申告の税理士への支払い相場

確定申告の書類作成を税理士に依頼した場合の相場は、いったいどれくらいなのでしょうか。白色申告の場合

個人事業主の白色申告ならば相場は5万円~10万円程度と言われています。

青色申告の場合

白色申告の2倍程度が目安となりますが、青色申告を税理士に依頼する場合、記帳代行の有無と売り上げ規模がポイントになります。記帳代行とは会計ソフトへの入力業務になります。

これをしているのかしていないのかと、年間売り上げによって税理士に払う費用は変わってきます。相場表

| 年間売り上げ | 報酬相場 記帳を自分で行う | 報酬相場 記帳代行も依頼 |

|---|---|---|

| 500万円未満 | 5万円~ | 10万円~ |

| 500万円以上1,000万円未満 | 7万円~ | 15万円~ |

| 1,000万円以上3,000万円未満 | 10万円~ | 20万円~ |

| 3,000万円以上5.000万円未満 | 15万円~ | 25万円~ |

| 5,000万円以上 | 応相談 | 応相談 |

業種や記帳代行以外の業務があるか無いかによっても報酬変動があります。

会計ソフトへの入力が終わっている、帳簿を日頃からちゃんとつけてあるという方は、記帳代行業務が省けるので報酬を安く済ませることができます。帳簿をつけていない場合には、取引の証拠やメモ、レシートや領収書を集めて税理士に記帳代行を依頼する形になります。

確定申告をするという前提ならば、無料でアドバイスが受けられるところもありますので相談してみてはいかがでしょうか。

料金の希望を税理士に伝えて、その料金内でできることを税理士にやってもらうといった方法もありますので、税理士に確定申告を依頼したいと思ったら、まず相談してみると良いでしょう。

税理士に依頼した時のメリット

確定申告を自分でやる場合に、1年間の領収書や請求書をまとめて帳簿や申告書を作成する手間を面倒だと思う方は多いでしょう。そんなときは、税理士に頼むことで手間が省け本業に集中することができます。要するに時間をお金で買うということです。

自分でやる際にかすかに残る不安が解消される

確定申告の代理は、税理士だけが行えるということが税理士法で決められています。年間膨大な数の確定申告を行っている税理士はその道のプロです。

1年間の納税や確定申告のスケジュールを立て、期限に遅れずに済みますし、その業務を計画的に行うこともできます。

事業の業績結果なども定期的に報告してくれますし、税法上の特例なども活用して節税対策が行えるのも税理士の強みです。

65万円の青色申告の特別控除を受けたい場合には、専門的な知識も必要となるために、税理士に依頼すれば正確な会計書類や税務書類を作成できます。

本業への負担がかからない

個人事業主の場合、本業が忙しくなると経理などの業務まで手が回らないことがあります。本業の時間を割いて経理業務をする時間がないときに税理士に依頼することで、経理から解放され本業に集中することができます。税務署調査が入った際、相談や対処をしてくれる

税理士に頼むことで、素人では見落としてしまいがちな数字の漏れや税金の計算間違いなどを厳密にチェックしてもらえます。その上での確定申告ですので安心できる上に、税務調査が来ることになった場合でも、税務署とのやりとりや申告内容の説明などもできるのが税理士です。

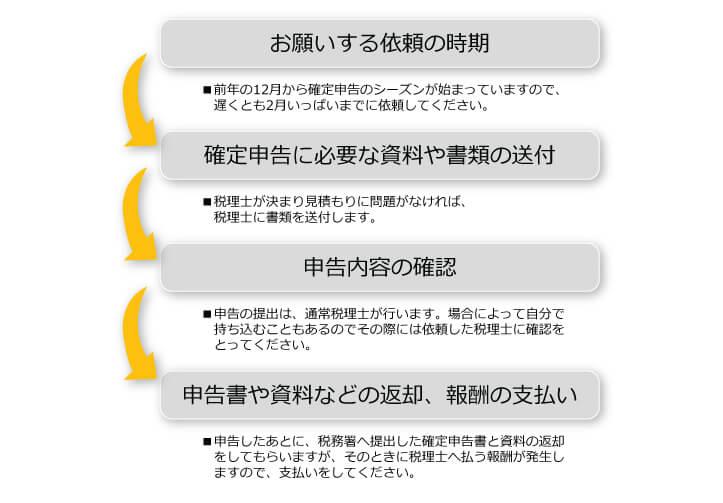

税理士に依頼する際の大体の流れ

確定申告を税理士に依頼する場合の大まかな流れは、以下のようになっています。

お願いする依頼の時期

確定申告のCMをTVでやりはじめると、確定申告の季節がきたと感じますよね。しかし税理士側では、すでに確定申告のシーズンは始まっています。税理士側では、前年の12月から確定申告のシーズンが始まっていますので、遅くとも2月いっぱいまでに依頼してください。確定申告に必要な資料や書類の送付

税理士が決まり見積もりに問題がなければ、税理士に書類を送付します。通帳コピー、請求書、領収書のような記帳に必要な書類と、源泉徴収、控除などの書類を送付して申告書を作成してもらって、納税額を出してもらいます。

申告内容の確認

申告の提出は、通常税理士が行います。場合によって自分で持ち込むこともあるのでその際には依頼した税理士に確認をとってください。税金の納付がある場合には、振込なのか引き落としなのかの確認も必要です。申告書や資料などの返却、報酬の支払い

申告したあとに、税務署へ提出した確定申告書と資料の返却をしてもらいますが、そのときに税理士へ払う報酬が発生しますので、支払いをしてください。

自分で行う際の流れ

マンション売却時に、自分で確定申告をする場合の大まかな流れは、以下のようになっています。課税譲渡所得の計算を行う

課税譲渡所得の計算を行うのですが、計算をするときに、マンション売却の仲介手数料、売却に伴う広告、測量、立ち退き、建物取り壊しにかかった費用や、売買契約書に貼り付けた印紙税は経費(譲渡費用)にできます。居住用財産を売却した場合の、課税譲渡所得の計算例は以下の表のようになります。

| 費用 | 計算例① | 計算例② | 計算例③ |

|---|---|---|---|

| 譲渡価格 | 6,000万円 | 6,000万円 | 6,000万円 |

| 取得費 | 2,000万円 | 2,000万円 | 2,000万円 |

| 譲渡費用 | 0円 *何も発生しなかった場合 | 183万円 仲介手数料 180万円 印紙代 6万円 | 483万円 仲介手数料 180万円 立ち退き料 100万円 取り壊し費用 200万円 印紙代 6万円 |

| 特別控除 | 3,000万円 | 3,000万円 | 3,000万円 |

| 課税譲渡所得 | 1,000万円 | 817万円 | 517万円 |

必要になる資料や書類をまとめる

確定申告では課税譲渡所得がプラスになると、軽減税率や特別控除があります。マイナスになると損益通算の特例があります。居住財産を売却した場合の特例を受けるためには、税務署に以下の書類を確定申告書に添付して提出しなければなりません。

| 課税譲渡所得 | プラスの場合 | マイナスの場合 | – | 書類の入手法 |

|---|---|---|---|---|

| 特例の種類 | 3,000万控除 | 10年越えの軽減税率 | 居住用住居の譲渡損失の特例 | – |

| 除票住民票 | 必要 | 必要 | 必要 | 市町村役場 |

| 譲渡資産の登記事項証明書 | – | 必要 | 必要 | 法務省のHP |

| 譲渡所得計算明細書 | 必要 | 必要 | 必要 | 国税庁のHP |

| その他 | – | – | 住宅借入金の残高証明書 | 借入先の銀行 |

確定申告書の作成を行う

自分で確定申告をする場合には、所得税(確定申告書等作成コーナー)から進み手順通りにやることで確定申告書が作れます。わからなくなった場合には、税務署に電話して聞きながら作成ができるようになっています。

税理士に依頼する方は、最初から全て任せておけば安心でしょう。

税務署に提出

以上が終わったあとに、税務署へ提出します。税理士に依頼すれば、煩わしい手間は全てやってくれますし、必要な書類も教えてくれます。自分でやる場合でも税理士に依頼する場合でも、一度無料相談会に行くことが初めの一歩になります。無料相談会の担当者が税理士なので、その先生に依頼するのも簡単な方法です。近くの役所に問い合わせて、無料相談会があるか確認してみてはいかがでしょうか。

これで損しない!マンションを売るなら不動産一括査定

マンションを売りたいと思ったときに便利なのが、不動産一括査定サイトです。かなりの数がありますが、大手不動産会社から地域密着の不動産会社までを一番探すことのできるサイトはイエウールでしょう。提携している不動産会社が2,000社と、他のサイトと比べて見ても突出していて、大手有名不動産会社だけではなく、地域密着型の不動産会社も多数ありますので、自分の所有するマンションに合った会社が見つかります。無料査定が3分という簡単さも魅力的な特徴です。

利用者の実績から不動産会社を厳選していますので、不動産売却を検討しているようでしたらイエウールを検討してみてはいかがでしょうか?

あなたの不動産、査定価格はいくら?

査定価格はいくら?