分譲マンションを持っているものの、事情があって住まずに部屋を持て余してしまっている方であれば、「このままにしておくにはもったいない」と部屋を貸そうか検討している方もいらっしゃるのではないでしょうか。

マンションを貸すことで、持て余してしまった部屋を有効活用することには大きなメリットがあります。この記事では、マンションを貸すメリットや注意点から、実際に貸し出す流れまで解説していきます。

「まずはマンション売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

マンションを貸すメリット

マンションを貸すか売るか、それともそのままにしておくか、どうするのが一番良さそうか、迷いますよね。特にマンションをご自分で購入された方の中には、売るイメージはあっても貸すイメージはつかないと感じている方も多いのではないでしょうか。

イメージをつけるためにも、まずは分譲マンションを貸すことにはどんなメリットがあるのか見ていきましょう。

所有中の分譲マンションを貸すメリットは次の5つです。- 家賃収入を得られる

- 賃貸用マンションより高く貸せる

- ローンを返済できる

- 節税できる

- マンションの価値を保つことができる

売却のようにマンションを手放さずとも収入を得ることができる点は、マンションを貸す最大のメリットです。

とくに、短期間そのマンションを貸したいだけで、いずれはまた住みたいと考えている方にとっては、この点は非常に魅力的です。

また、マンションを貸して家賃収入を得ることができれば、家賃収入でローンの返済を進めることもできます。

賃貸の運用コストや修繕費用は経費に計上できるので、節税になる点も魅力的です。さらに、マンションを貸して人に住んでもらうことで、資産価値を保てるのも魅力の一つです。

人に住んでもらってマンションを手入れしてもらうことで、将来的により高値で売却できる可能性が高まります。

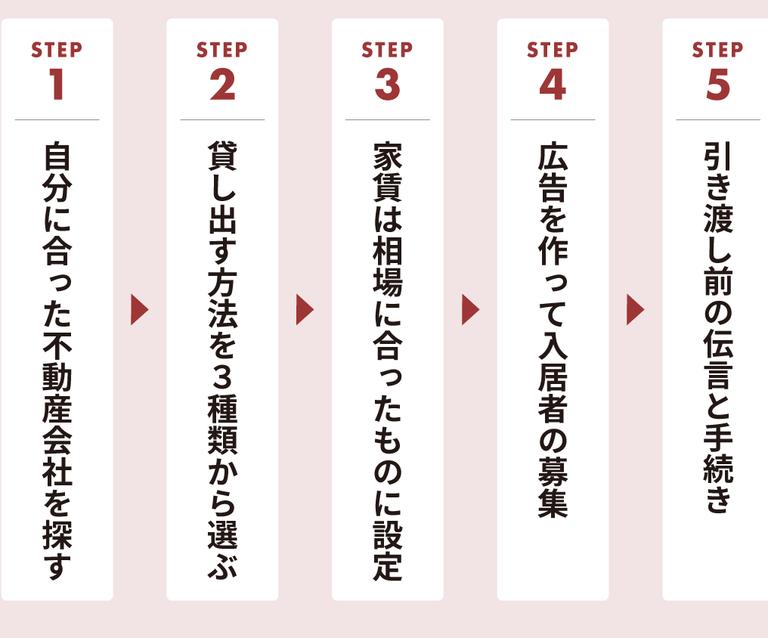

マンションを貸す流れ|5ステップ

自分に合った不動産会社を探す

数ある不動産会社のなかから、自分に合った不動産会社を見つけることが大切です。自分に合った不動産会社を見つけるには、次の方法があります。

- ネットでの評判や実際に担当と話してみての印象で判断する

- 宅地建物取引業の免許更新回数から不動産会社の経験年数を調べる

- 宅地建物取引業者名簿で不動産会社の概要を調べる

- 不動産会社が業界団体に加盟しているか確認する

宅地建物取引業は5年ごとに更新されるため、更新回数で何年営業している不動産会社なのかがわかります。

また、業界団体は会員の指導やサポートをしているため、団体に加盟していれば質の高い不動産会社である可能性が高いです。

貸し出す方法を決める

不動産会社が決まったら、次の3種類から貸し出す方法を決めましょう。

- 普通賃貸借契約

- サブリース

- 定期借家契約

普通賃貸借契約

賃貸借契約は、2年ごとに契約を更新する契約方法です。借りた人から家賃を貰うという一般的な賃貸契約です。契約期間中は、物件を売りたくなっても強制退去させることができません。

サブリース

サブリースは「一括借り上げ」とも呼ばれる方法です。不動産会社が分譲マンションを借り受けて、賃貸希望者にまた貸しする方法です。

この方法の一番のメリットは空室補償が付くことです。

入居者が見つからず、空き室状態が続いても、不動産会社から家賃が支払われます。

ただし、不動産会社に対しての手数料がかかる場合もあります。

定期借家契約

定期借家契約は、一定の契約期間に達したら契約が終了する賃貸借契約です。

「一旦貸すけど将来的にはまた自分で住みたい」と考えている場合には便利な契約方法です。契約が終了しても、入居者と合意をすれば再契約という方法で貸し出しを続けることができます。

家賃を設定する

貸し出すために家賃の金額を決めなければなりません。

家賃を設定する時は、築年数や間取り、マンションの設備等を考慮するだけではなく、交通の便や周辺の商業施設なども考慮しましょう。入居者を募集する

基本的には不動産会社の主導で入居希望者を探します。

不動産会社は、入居者募集の広告作成、掲載手続きといった営業活動を行います。

ただし、入居希望者の内覧にはご自身も対応する必要があることには注意しておきましょう。

賃貸契約を結ぶ

賃貸契約を結ぶ際には、次の3点に気を付けましょう。

- 光熱費(電気・ガス・水道)の支払い先は、賃貸契約を結ぶ前に入居者に伝える

- ごみ捨てに関するルールとして、マンションで定められているごみの分別方法や回収場所なども事前に伝える

- マンションの管理組合に入居者の引っ越し予定日を連絡しておく

マンションを貸す前にやるべきこと

マンションを貸して損をしないように、いくつか気をつけるべき点があります。ここではマンションを貸す際に知っておきたい注意点を解説します。

収支をシミュレーションする

マンション賃貸では出費と収入のバランスが重要になります。

そのため、マンションを貸す前に必ず収支をシミュレーションするようにしましょう。

まずはコストがどれくらいかかるのかを把握し、いつ頃収支がプラスになるのかを考慮して家賃をいくらにするのか決めるようにしましょう。

マンション賃貸の収支についてはこの後詳しく説明します。

ローンが残っている場合は金融機関に連絡する

賃貸を検討しているマンションの住宅ローンを支払い続けている場合金融機関へ連絡が必要です。

マンション購入時に住宅ローンを組んだ場合、本人またはその家族が住むことが貸付の条件とされている場合が多く、住宅ローンを組んだままマンションを貸すと、ローンの契約違反になってしまいます。

場合によっては住宅ローンを借りたままマンションを貸すことを認めてもらえるケースもありますので、まずは金融機関にマンションを貸すことを相談しておきましょう。

貸す前に禁止事項を決めておく

マンションを貸す場合は先に禁止事項を決めておくと良いでしょう。

禁止事項を決めておかないと、借主が室内でタバコを吸って部屋がタバコ臭くなってしまったり、ペットを飼って壁紙が汚れてしまったり、といったトラブルが発生する可能性があります。禁止事項の内容や条件については、マンションを貸し出す際に不動産会社とよく相談しましょう。

貸す直前にマンションの写真を撮っておく

借主が見つかったら、マンションを貸し出す前に室内の写真を撮っておくようにしましょう。

借主が退去する際には経年変化などは除き原状回復をするのが一般的です。

ただし、原状回復をする際には、借主と家主でトラブルになってしまうケースが少なくありません。

トラブルを避けるためにも、写真は入居日直前に撮っておきましょう。

特に、次のポイントについては、日付が分かるような状態で必ず写真を撮影しておきましょう。

- フローリング

- 壁

- 洗面台

- 風呂場

- 玄関

- 収納

保険内容を見直す

マンションを貸す前に保険内容を見直しておきましょう。

火災保険や地震保険には、居住用の保険プランと貸し出し用の保険プランがあります。マンションを貸し出す前には保険内容を見直して、必要な保険に入り、不要な保険は解約しておきましょう。

マンションを貸して得られる収入

分譲マンションを貸して得られる収入は、「家賃・共益費」「礼金」「更新料」の3つです。| 収支 | 項目 | 金額 | 時期 |

|---|---|---|---|

| 収入 | 家賃・共益費 | 家賃・共益費の金額 | 貸す前 |

| 礼金 | 家賃の1~2か月分 | 毎月 | |

| 更新料 | 家賃の1~2か月分 | 更新時 |

家賃・共益費

マンションを貸し出したら、毎月家賃と共益費が手に入ります。家賃は貸主が決めた金額を毎月得ることになります。

また、先に申し上げた礼金もこの家賃の金額によって変わるため、家賃がいくらなのかによって収支がプラスにもマイナスにもなりえるということです。

礼金

マンションを貸し出す際、最初に手に入るのが礼金です。

礼金とは賃貸借契約時に大家(貸主・不動産会社など)に払うもので、家賃の1~2か月分程度の収入が期待できます。更新料

もし借主がマンション賃貸の更新を希望した場合、更新料が手に入ります。更新料は概ね家賃1~2か月分となります。

マンションを貸すためにかかる費用

分譲マンションを貸すためには、3つのコスト「貸す前の準備費用」「不動産会社への報酬」「運用コスト」がかかります。| 収支 | 項目 | 金額 | 時期 |

|---|---|---|---|

| 出費 | 貸す前の準備費用 | 3万~1,000万円 | 貸す前 |

| 不動産会社への報酬 | 家賃の1ヵ月分 | 貸す前 | |

| 運用コスト | 家賃の5%分 | 毎月 |

貸す前の準備費用

不要な家具を撤去する費用や、住んでいたことによる汚れを落とすためハウスクリーニング、経年劣化などの改善のためリフォームをするなど、マンションを貸す前にかかるコストがあります。

部屋の広さによって相場は変わりますが、2DKの空き室であればおよそ30,000円前後のハウスクリーニング代、フルリノベーションの場合は500万円程度のリフォーム代が必要となります。

不動産会社への報酬

不動産会社に依頼するためには仲介料が発生します。交渉や手続きの報酬として家賃の1ヶ月程度がかかるのが一般的です。

最近では、借りた人からの礼金をそのまま不動産会社へ仲介料として支払うというパターンが多いようです。

運用コスト

貸している間にかかる運用コストには大きく3種類あります。

まず、不動産会社にマンションの管理を依頼して、クレームや入金等を管理してもらう場合には、通常家賃の5%程度が費用としてかかります。

次に、マンションの所有を続けることにもコストが発生します。具体的には、火災保険料や経年劣化による設備の故障の修繕費用や固定資産税、毎月のマンションへの管理費・修繕積立金の支払いなどが必要となります。

最後に家賃収入にかかる所得税もランニングコストの1つです。忘れずに確定申告をして納税しましょう。

マンションを貸して節税する方法

マンションを貸して収入を得た場合、確定申告が必要になります。確定申告は税理士に依頼することもできますが、ご自身でもどうすれば節税することができるのか、ざっくり把握しておきましょう。

できるだけ費用は経費として計算

収入から経費を引いた金額が不動産所得となり、課税されます。

そのため、できるだけ費用を経費として計上して不動産所得を低くすることで節税できます。

たとえば、次の費用はいずれも経費として計上することができます。

- マンションの管理費

- 修繕積立金

- 損害保険料

- 減価償却

- 貸した部屋の修繕費

- 固定資産税

- 都市計画税

- 印紙税

- ローンの利息

- ローンの保証料

- 確定申告を税理士に依頼した場合の報酬

- 税理士や不動産会社との打ち合わせにかかった交通費

- 通信費

- 不動産絡みの新聞

- 図書の購入費

不動産所得が赤字なら他の所得で損益カバー

空き家の状態が続いてしまうなどの理由で不動産所得が赤字になっても、他の所得で損益カバーをすることができます。

確定申告を行う時のトータルの所得は、給与所得など他の所得を合算して控除を計算できます。

事業規模で貸しているなら控除額がアップ

事業規模として認定されると、控除額がアップしてより節税ができます。あくまでも目安ですが、マンションを10室程度持って賃貸を行っていれば、事業規模と認定される可能性が高いです。

各地域の税務署によって判断基準が異なるため、実際に事業規模として認めてもらえるかは、住んでいる地域の税務署に確認を取りましょう。

事業規模として認定された場合、65万円の青色申告特別控除で節税ができます。たとえば、次のような費用を経費として計上することができます。

- 家族に不動産管理を頼んで支払った給料

- 未回収となった家賃

- 災害による損失

将来設計を考えて分譲マンションの賃貸を成功させよう!

分譲マンションを貸し出す際は、コストなども考慮したうえで、将来設計を十分に考えてから貸し出しするようにしましょう。

どの不動産会社に依頼するかも大きなポイントのため、不動産会社選びも十分に検討して行うことが大切です。

ここまで見てきた通り、分譲マンションの貸し出しをするうえで、自分に合う不動産業者に依頼することが非常に重要ですが、自力で不動産会社探しをするのは手間もかかって大変です。

また、数多くの不動産業者が存在するため、どこの会社に依頼すれば良いのか迷ってしまうかもしれません。

このように、自力でやると大変な不動産探しですが、不動産会社探しには、全国2,000社の優良不動産会社の情報が掲載されていて、無料で同時に最大6社の比較ができるサイト「イエウール」がおすすめです。