アパートを売却すると消費税がかかる

アパートを売却した場合、消費税がかかるのでしょうか?

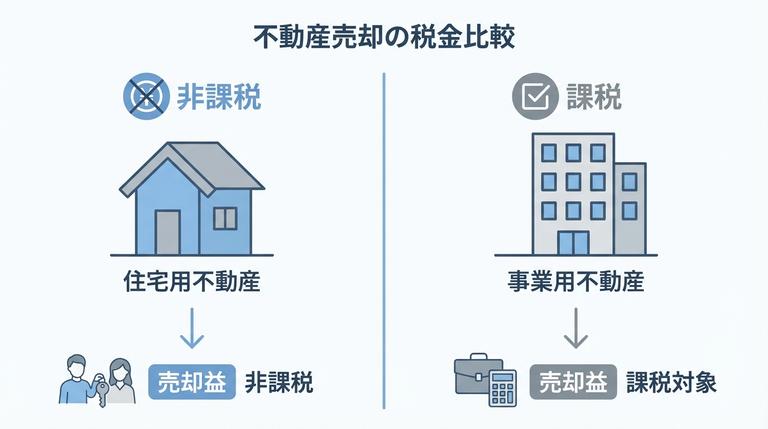

結論からいうと、個人がマイホームなど自己居住用の不動産を売却する場合は非課税取引となり、消費税はかかりません。ただし、アパート経営のような事業用不動産の売却は扱いが異なり、売主が「課税事業者」である場合に限り、建物の売却代金に消費税が課税されます。

個人がアパート売却で課税事業者となるのは、前々年の課税売上高が1,000万円を超える場合などです。

そのため、2年前にアパートを売るなどして課税売上高が1,000万円を超えていない限り、アパートを売却しても消費税はかかりません。

この記事では、事業用アパートの売却における消費税の仕組みを詳しく見ていきましょう。

消費税課税対象になる取引とは

まずはどのような場合に消費税の課税対象になるのかを見ていきましょう。

消費税の負担をしなければならないのは、課税対象となる取引を行った場合です。たとえば、次の場合には消費税が課されます。- 物を売る

- 物を貸す

- サービスの提供を行う

不動産取引では、土地の売買は非課税のため消費税はかかりません。

一方、事業用の建物の売買は課税対象となり、消費税がかかります。

アパートは事業用の建物に該当するため、売却の際は消費税の課税対象になるということです。課税事業者かどうかがポイント

アパートを売却した際に、消費税を負担するかどうかは、売った人が課税事業者であるかがポイントになります。

消費税は、事業者が事業として利益を得て、繰り返し行う行為にかかるもので、法人でも個人でも課税事業者になりえます。

たとえば、個人で不動産投資をする場合、不動産賃貸事業を行うということになり、投資家は事業者となります。

『アパートを売却する際に、法人は消費税の負担をするが、個人は負担しない』といった内容の情報が多いですが、要件に当てはまれば、個人でも消費税を負担することになので注意しましょう。

- 課税対象の取引は課税

- 課税事業者であるか

- 個人も課税事業者になる

初めてのアパート売却では疑問点や不安が多いでしょう。その際は不動産会社に相談することをおすすめします。

不動産会社は数多くの不動産を売却しており、売却に関する知識が豊富です。

しかし全ての不動産会社がそうとは限りません。知識が豊富で信頼できる不動産会社であるか複数社に査定を依頼し、比較して見極めましょう。

複数の不動産会社に査定を依頼する際は不動産一括査定サイトのイエウールが便利。最大6社まで同時に査定を依頼することができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

課税事業者とは

では、どのようなケースの場合に消費税の課税対象となるのか、すなわち課税事業者になるのか、詳しく見ていきましょう。

課税事業者の定義

消費税を負担しなければならない課税事業者とは、個人・法人は関係なく、基準期間における「課税売上高」で決まります。課税売上高とは、消費税の課税対象となる取引による売上高のことで、基準期間内の課税売上高が1,000万円を超える場合に課税事業者となります。基準期間は、個人の場合であればその課税期間の前々年、法人であればその事業年度の前々事業年度です。

たとえば、2025年の1年間に個人がアパート売却した場合に消費税が課税されるかどうか、つまり課税事業者になるかどうかは、その全前年である2024年に課税売上高が1,000万円を超えているかどうかによって決まることになります。

課税売上高がポイント

それは法人の場合は、課税売上高が1,000万円を下回ることや、個人で課税売上高が1,000万円を超えることが少ないからと言えます。課税売上高が1,000万円を下回る法人であれば、消費税は課税されることはありません。

- 1,000万円超えは課税

- 1,000万円以下は非課税

- 例外もあるので注意

アパート売却が消費税課税対象にならないケース

ここでは、アパートを売却しても課税対象にはならないケースを見ていきましょう。個人が1回売却する時も消費税はかかる?

消費税は、事業としての取引に課税されます。個人が一度アパートの売却を行っただけでは、通常は課税事業者に該当しないため、消費税を課されることはありません。また、法人の場合でも、課税売上高が1,000万円を下回るようであれば、課税対象にはなりません。個人が建物価格2,000万円のアパートを売却した場合

個人で建物価格2,000万円のアパートを売却した場合を例として、消費税が課税されない場合をみていきましょう。その場合、売却した年の課税売上は1,000万円を超えます。個人が課税事業者かどうかを判断するためには、2年前の課税売上高で判断します。そのため、2年前に課税売上高が1,000万円を超えていなければ、売却した年に課税事業者となることはなく、消費税は課税されません。しかし2年後に、売却した年の課税売上高は1,000万円を超えるので、個人でも課税事業者となります。ただ、その年に課税売上高がなければ、消費税を課税するものがないので、消費税を負担することはありません。

- 繰り返す取引に課税

- 2年前の売上高で判断

- 課税されない場合も

アパート売却が課税対象になるケース

アパート売却をすることで、課税対象になる場合もあります。どのようなケースが該当するのか、実際に例を挙げて解説していきます。基準期間で決まる

課税事業者になるかどうかは、基準期間における課税売上高で決まりますが、以下で詳しくみていきましょう。- 個人:前々年の課税売上高が、1,000万円を超えた場合

- 法人:前々事業年度の課税売上高が、1,000万円を超えた場合

(ただし、基準期間が1年に満たない法人の場合、1年相当に換算した課税売上高が、1,000万円を超えた場合) - 例外:上記の期間中に、課税売上高が1,000万円以下でも『特定期間』における課税売上高が、1,000万円を超えた場合、課税対象となる

<『特定期間』とは?>

- 個人:前年の1月1日~6月30日

- 法人:前年事業開始以降6カ月

つまり、2年前は課税売上高が1,000万円を超えずに、課税事業者とならなかったとしても、会社が急激に成長を遂げた場合や、不動産投資などで急に儲けが出た個人は注意が必要です。

個人が建物価格2,000万円のアパートを売却した場合

個人で建物価格2,000万円のアパートを売却した場合を例に挙げて、消費税を課される場合をみていきましょう。このケースでは、基本的には消費税は課されません。しかし、以下のような場合は、個人でも課税事業者となり消費税を課せられることになります。- 売却した年の翌年1月1日~6月30日に、課税売上高が1,000万円を超えるような取引をした場合

- 売却した年の2年後に、再度アパートの売却などして、課税売上高が1,000万円を超えた場合

- 前々年の売上高がキー

- 個人も課税される

- 急成長の法人は注意

免税事業者制度とは?

一定の要件を満たした場合、消費税の納税が免除される免税事業者となります。どのような場合に免税事業者となるのかを確認していきましょう。免税事業者と判断されるのは?

基準期間における課税売上高が、1,000万円以下である事業者のことを「免税事業者」と言います。また、新たに設立された法人は、基準期間が存在しないので、1期目・2期目は免税事業者となります。3期目に関しては、下記の計算方法で課税事業者どうかが決まります。基準期間が1年未満の3期目の課税売上高は、基準期間の月数で割り12をかけて計算します。

- 【例:12月が決算の法人で、設立が6月1日、1期目の課税売上高が700万円だった場合】

700万円÷7(6月~12月の7カ月)×12(1年に換算)=1,200万円

となり、課税売上高は1,000万円を超えると判断して、このケースでは消費税が課税されます。

免税事業者は消費税を請求できないのか?

免税事業者は、消費税の納税を免除されています。そのため、「事業者が顧客に対して取引をする際にも、消費税をとらないのでは?」といったイメージに繋がりやすいですが、そういったことはありません。消費税を免除されている事業者であっても、消費税を請求することができます。これはいわゆる『消費税の益税』と言われ、問題となっているものです。不動産を売却した際に、買主が消費税を支払い、売主が消費税を課税されなければ、消費税は売主の手元に残ることとなります。そもそも免税事業者制度は、消費税導入時に消費税の仕組みが理解されない中で、少しでも導入しやすいように制定されたものです。消費税が理解された現在では、必要なのかどうか疑問が残ります。

令和5年以降免税事業者の取り扱いが変わる

消費税の税率が5%、8%と上がってきましたが、今後も上がることが予想されます。その際に、益税の金額も大きくなるので、批判する人が出てきてもおかしくはないですね。そこで令和5年以降は、免税事業者に対して『インボイス方式』というものが、導入されることが決まっています。このインボイス方式により、免税事業者は消費税分を預かることができなくなり、上乗せして請求することができなくなります。

つまり、アパートを令和5年以降に売却する際に、免税事業者である場合は、買主に対して消費税を上乗せして請求することができなくなるので、注意しましょう。

- 新設法人は1・2期は免税

- 3期目は課税の可能性も

- 免税事業者も消費税請求可

譲渡費用に関する消費税もチェック

アパートを売却した際には、建物を売った金額以外に、売却するためにかかった費用(譲渡費用)にも消費税がかかります。売却益の計算に譲渡費用は不可欠

不動産を譲渡する場合の諸経費である『譲渡費用』にも、消費税がかかることを覚えておきましょう。売却した際に、どういったものが譲渡費用にになるか、以下の表でご確認ください。| 譲渡費用になるもの | 譲渡費用にならないもの |

| 仲介手数料 収入印紙(契約書に貼るもの) 立退料 繰り上げ返済手数料 司法書士依頼料 | 抵当権抹消の登録免許税 |

仲介手数料とは?

仲介手数料は、家を売却する際に、仲介してくれた不動産会社に支払う手数料です。仲介手数料の計算式は以下の通りですが、算出された金額はあくまで上限ということになります。- (売却価格の3%+60,000円)+消費税

立退料とは?

売却するアパートに住人がいた場合は、立ち退いてもらう必要がありますが、その際に立退料を支払うケースがあります。この立退料に関しても、売却するためにかかった費用となり、消費税がかかります。繰り上げ返済手数料とは?

不動産の売却をする時に、融資を繰り上げ返済をすることがあります。その際には、金融機関に繰り上げ返済にあたる手数料を支払うことが多いのですが、その繰り上げ返済手数料は消費税の課税対象になります。抵当権抹消の登録免許税とは?

不動産を売却する際に、『抵当権』が登記されていた場合は、抹消してから売却を行うことが多いです。その際には、登録免許税を課税されるのですが、登録免許税は消費税の課税対象外になります。しかし、手続きの際に司法書士に支払う手数料に関しては、消費税がかかります。

譲渡費用は譲渡対価の4%前後かかる

不動産を売却する際にかかる譲渡費用は、譲渡対価の約4%前後かかるといわれています。例えば、譲渡対価が4,000万円だった場合を例に挙げてみてみましょう。- 4,000万円×4%=160万円

譲渡費用は160万円ほどかかることになり、この金額に対して消費税が課税されます。

160万円×0.08=12万8,000円

- 譲渡費用に注目

- 譲渡対価の約4%

- 譲渡費用も課税対象

困ったらまずは不動産会社に相談

アパートを売却しようと考えても、実際に買い手を探したり抵当権を抹消したりと、何から始めたらよいのか迷ってしまいますね。また、自分が消費税を課税される課税事業者であるか、わからないといった方もいると思います。その場合には、自分で調べることも大切ですが、不動産売却のプロである、不動産会社に相談することも一つの手です。もしも、不動産会社選びに迷ったら、全国2,000社もの優良不動産会社が登録している「イエウール」を利用して、探してみてはいかがでしょう。

全国2,000社以上の不動産会社を選べる

イエウールは、インターネットで簡単に登録するだけで、全国2,000社以上の不動産会社から、相談できる不動産会社を選ぶことができます。きっと、自分に合った不動産会社を、見つけることができるのではないでしょうか。消費税は身近な税金ではありますが、不動産に関してはかかるものとかからないものがあります。少しでもわからないことがあれば、気軽に相談してみましょう。