たとえば、マンションにかかる固定資産税を調べる際に用いる「固定資産税評価額」は、マンションの所有者に毎年送付される「固定資産税納税通知書」や「固定資産評価証明書」を確認すれば評価額がわかります。

この記事では、評価額の種類とその計算方法や調べ方について解説します。

- マンションの評価額を調べたい方

「まずはマンション売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

5つのマンションの評価額

まずは、マンション評価額にはどのような種類があるのかを見ていきましょう。

マンションの評価額には次の5種類があります。マンションの評価額は土地と建物部分それぞれの評価額を合算したものとなります。そのため、自分が住んでいるマンションや相続することになったマンションの評価額を知りたい場合は次の方法で土地部分の評価額と建物部分の評価額を順に調べていきましょう。自分にあった評価額はどれ?

あなたが調べたい「マンションの評価額」を知るためには、どの評価額を調べるのがよいでしょうか?

ご自身の場合にはどの評価額を調べるべきか、表で確認してみましょう。| 利用場面 | |

|---|---|

| 実勢価格 | マンションの売却相場や資産価値を知りたいとき |

| 不動産鑑定評価額 | 売却するつもりはないが資産価値を知りたいとき |

| 固定資産税評価額 | マンションの固定資産税の金額が知りたいとき |

| 相続税評価額 | マンションの相続や贈与を受けるとき |

| 火災保険評価額 | 火災保険料を計算するとき |

5つの評価額の違い

では、それぞれの評価額にはどのような特徴や違いがあるのでしょうか?

5つの評価額を「何を知るために調べる評価額なのか」「金額」「情報源」で比較してみましょう。| 名称 | 実勢価格 | 不動産鑑定評価額 | 固定資産税評価額 | 相続税評価額 | 地価公示価格 | 火災保険評価額 |

|---|---|---|---|---|---|---|

| わかるもの | 売却相場・資産価値 | 資産価値 | 固定資産税額 | 相続税額・贈与税額 | 固定資産税評価額・相続税評価額 | 火災保険料 |

| 金額 | おおむね資産価値に等しい | 資産価値に等しい | 地価公示価格の約70% | 地価公示価格の約80% | 地価の基準となる | 地価公示価格の約70% |

| 情報源 | 不動産会社 | 不動産鑑定士 | 地方自治体 | 国税庁 | 国土交通省 | 地方自治体 |

ここからは、それぞれの評価額について詳しく見ていきましょう。

①実勢価格

実勢価格は「時価」「成約価格」とも呼ばれている、市場で実際に不動産が売買された価格です。マンションの資産価値を調べたい場合や、マンションを売買する際に売却相場を調べる場合には、実勢価格を参考にするケースが多いです。

マンションは資産価値どおりの価格で売買されるケースが多いため、実際に売買された価格が実勢価格とほぼ等しくなっています。

マンション売却の査定を依頼する際には、不動産一括査定のイエウールのご利用が便利です。

最短60秒で、複数の不動産会社にまとめて査定を依頼することができます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

②不動産鑑定評価額

不動産鑑定評価額は、マンションの資産価値を正確に知るために使われる評価額です。マンションの不動産鑑定評価額は、「不動産鑑定士」という国家資格をもつ専門家に、不動産の正確な資産価値を算出してもらった金額をいいます。

不動産鑑定を受ければ実勢価格とほぼ等しい価格がわかるのですが、売却する予定がなくても正確な資産価値を知ることができる点が最大の特徴です。

そのため、離婚や相続の際に、「マンションを売却するつもりはまったくないけど、正確な資産価値を踏まえて遺産分割や財産分与を進めたい」という場合には不動産鑑定のご利用がオススメです。

③固定資産税評価額

固定資産税評価額とは、固定資産税や都市計画税などの税金の金額を決める際に用いられる評価額です。そのため、固定資産税の金額を調べたい場合などに利用されるケースがほとんどです。

固定資産税評価額は、建物部分の評価額と土地部分の評価額に分けて評価されるため、「建物の固定資産税評価額」と「土地の固定資産税評価額」の合計が固定資産税評価額となります。

固定資産税評価額は税金を計算するための評価額なので、実勢価格よりもかなり割安に算出されます。

④相続税評価額

相続税評価額は、相続税や贈与税の金額を計算するために使われる評価額です。マンションの相続税評価額は、建物部分の評価額と土地部分の評価額に分けて評価されるため、「建物の相続税評価額」と「土地の相続税評価額」の合計が相続税評価額となります。

相続税評価額も税金を計算するための評価額なので、実勢価格よりもかなり割安に算出されます。

⑤火災保険評価額

火災保険評価額は、火災保険の補償上限額と、これをもとにした保険金額を設定するために使われる評価額です。マンションの火災保険評価額は、万が一マンションの建物が火災にあった場合に再建費用を算出するための評価額です。

保険の対象となる建物部分だけが評価されることになるため、土地の価格が含まれるマンション全体の実勢価格よりも低い金額になります。

マンションの評価額の調べ方は?

ここからは、マンションの評価額の調べ方を見ていきましょう。

①実勢価格の調べ方

実勢価格を調べる方法としては、不動産会社の査定を受ける方法と、ご自身で調べる方法があります。不動産会社の査定を受ける方法

不動産会社の査定を受ける場合、不動産会社によって査定額に差が出るケースが多いです。

そのため、複数の会社に査定を依頼し、査定価格を比較することで、正確な実勢価格や売却相場を掴むことが大切です。国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。

ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

ご自身で実勢価格を調べる方法

ご自身でおおまかな売却相場を調べたい場合はイエウールのAI査定シミュレーションのご利用が便利です。また、実際の売却事例を具体的に調べるのであれば、「不動産情報ライブラリ」のご利用が便利です。

不動産情報ライブラリとは、国土交通省が運営しているWEBサイトで、実際に「いつ」「どこで」「どんな不動産が」「いくらで」取引された実績があるのか、事例を調べることができます。

不動産取引価格や地価公示価格を調べることができます。

ただし、事例が最新でないケースや、売却相場から外れた事例が含まれているケースもあるので、あくまでご利用することをおすすめします。

②不動産鑑定評価額の調べ方

不動産鑑定評価額は、不動産鑑定士に依頼して、鑑定してもらうことで調べることができます。不動産鑑定を受けるには、まず不動産鑑定士事務所や不動産鑑定業者に連絡を取って依頼することになります。

不動産鑑定では、不動産鑑定士が実際にマンションに来て、マンションを詳しく調査・分析した上で、鑑定評価書が作成されます。

鑑定評価は、国土交通省が定めている鑑定評価基準に厳密に沿って行われているため、担当者の主観に左右されにくく客観性が高いのが特徴です。

不動産鑑定を受けるためには費用はかかりますが、税務署への申告や裁判での資料など、公的な場面でも通用する、「信頼性のある価格」を知ることができます。③固定資産税評価額の調べ方

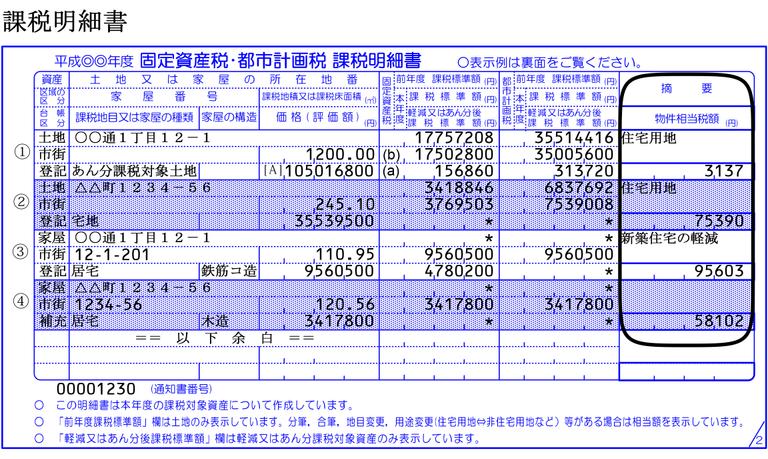

固定資産税評価額は、毎年送付される「固定資産税の納税通知書」を確認することで調べることができます。マンションの所有者に毎年4月頃に送られてくる「固定資産税・都市計画税 課税明細書」の「価格(評価額)」の欄に記載されている金額が、固定資産税評価額です。

マンションの固定資産税評価額は、土地部分と建物部分に分けて「固定資産税・都市計画税 課税明細書」に記載されていて、次で計算することができます。

④相続税評価額の調べ方

建物部分の相続税評価額の調べ方

建物部分の相続税評価額は、建物部分の固定資産税評価額と等しいです。そのため、「固定資産税・都市計画税 課税明細書」の「価格(評価額)」の欄を確認すれば、建物部分の固定資産税評価額を調べることができます。

土地部分の相続税評価額の調べ方

マンションの土地部分の相続税評価額は、「マンション全体の敷地の相続税評価額×敷地権割合」で算出することができます。敷地権割合とはご自身が所有している土地がマンションの敷地全体に占める割合で、この割合はマンションの建物部分の登記簿謄本で確認することができます。

マンション全体の敷地の相続税評価額を調べるには、路線価が定められている地域は「路線価×面積×補正率」、定められていない地域は「固定資産税評価額×評価倍率」を計算します。

路線価とは、道路に面した標準的な宅地1㎡あたりの土地の評価額で、毎年7月頃に国税庁によって公表されます。

土地の評価額は、「財産評価基準書 路線価図・評価倍率表|国税庁」で調べることができます。

マンションの相続税評価額を調べるには専門的な知識が必要となるため、詳しい評価額を調べる場合には、相続税や贈与税といった税の専門家である税理士に相談しましょう。⑤火災保険評価額の調べ方

火災保険評価額は、マンションの建物部分の固定資産税評価額に等しいです。そのため、火災保険評価額は、固定資産税評価額の課税明細書を確認して、マンションの建物部分の固定資産税評価額を調べることでわかります。

あなたの不動産、査定価格はいくら?

査定価格はいくら?