マンションの住み替えの進め方には「売り先行」「買い先行」「同時並行型」がある

売却の場合と違い、住み替えでは「居住中の物件の売却」と「新居の購入」の2つを進めなければなりません。理想としてはこの2つを同時並行で進めたいところですが、マンションの売却は買い主が見つかるタイミングが予想できないので、同時並行で進めるのは容易ではありません。

どちらかを先に取り掛かる場合は、売却と購入どちらを優先して進めるべきなのでしょうか?また、これらを同時並行で進める方法は本当にないのでしょうか?

まずは住み替えの進め方の「売り先行」、「買い先行」、「同時並行型」の特徴やメリット・デメリットを比較していきます。

「売り先行」とは

先にマンションを売却する住み替え方法のため、期限を気にすることなく売却活動を続けることができるため「高く売る」にこだわって売却することができます。

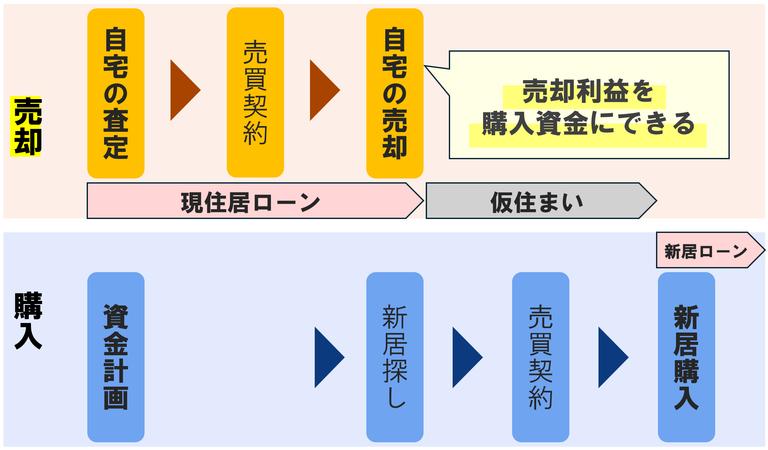

売り先行の流れ

| 手順 | 売り先行の流れ |

| 【STEP1】 | マンションの売り出し |

| 【STEP2】 | 売買契約 |

| 【STEP3】 | 物件の引き渡し/売却代金の受け取り |

| 【STEP4】 | 新居探し |

| 【STEP5】 | 新居の契約 |

| 【STEP6】 | 新居へ入居 |

しかし、新居の購入日の調整は出来ても、マンションの売却は購入希望者が現れないと出来ませんし、購入希望者が現れてからも、内覧や条件交渉などやるべきことが多いため、引き渡し日の日程を自分の意思だけで調整できるとも限りません。

そのため、売り先行の住み替えを成功させるためには、特にマンションの売却に慣れた不動産会社に売却を依頼して、可能な限り予定を把握出来る状態にしておくのが良いでしょう。

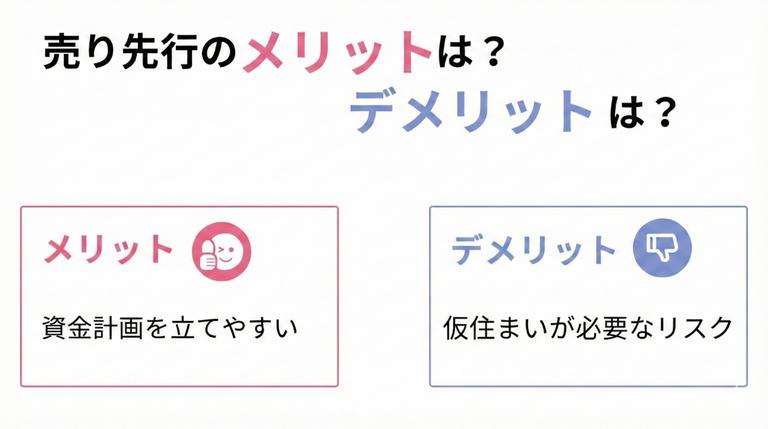

売り先行のメリット・デメリット

【メリット】

- 資金計画が立てやすい:

先にマンションを売却することで、新居の購入資金を確保しやすくなります。税金や引っ越し費用などの資金計画をしっかり立てることができ、後からの金銭トラブルを避けることが可能です。

【デメリット】

- 引っ越しを2回する可能性:

新居の購入がマンションの引き渡し日までに間に合わない場合、仮住まいが必要になり、2回の引っ越しとそれに伴う余分な費用が発生します。 - 新居選びでの妥協:仮住まいを避けるために新居を急いで決めると、理想とする住まいとは異なる選択をしてしまうリスクがあります。住み替えの目的を考慮し、新居選びで妥協しないよう注意が必要です。

「買い先行」とは

こちらはじっくり新居を選んで購入することができるため、新居の条件を妥協することなく納得のいく家を探すことができます。

買い先行の流れ

| 手順 | 買い先行の流れ |

| 【STEP1】 | 新居探し |

| 【STEP2】 | 新居の契約 |

| 【STEP3】 | 新居のローン手続き |

| 【STEP4】 | 新居へ入居 |

| 【STEP5】 | マンション売り出し |

| 【STEP6】 | 売買契約 |

| 【STEP7】 | 物件の引き渡し/売却代金の受け取り |

ただし、住宅ローンや新居の購入資金、売却費用など資金計画をきちんと考えていないと、経済的な負担や精神的な負荷が非常に大きくなってしまう点に注意が必要だと言えます。

買い先行のメリット・デメリット

買い先行の住み替えには以下のメリットとデメリットがあります。

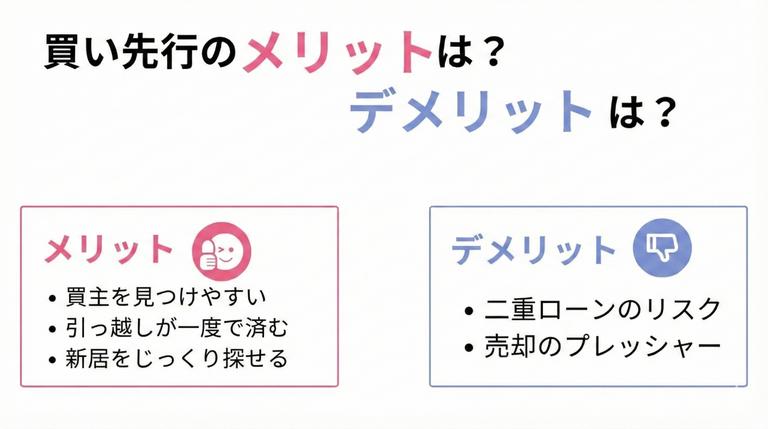

【メリット】

- 買主を見つけやすい:

空室のマンションを内覧させることができるため、掃除がしやすく、生活感を消すことができます。内覧の機会も増やせるため、買主を見つけやすくなります。 - 引っ越しが一度で済む:

新居を先に購入するため、引っ越しは1回で済み、仮住まいが不要で手間が省けます。 - 理想の新居をじっくり探せる:

新居探しに時間をかけることができ、妥協せずに納得のいく物件を選べます。

【デメリット】

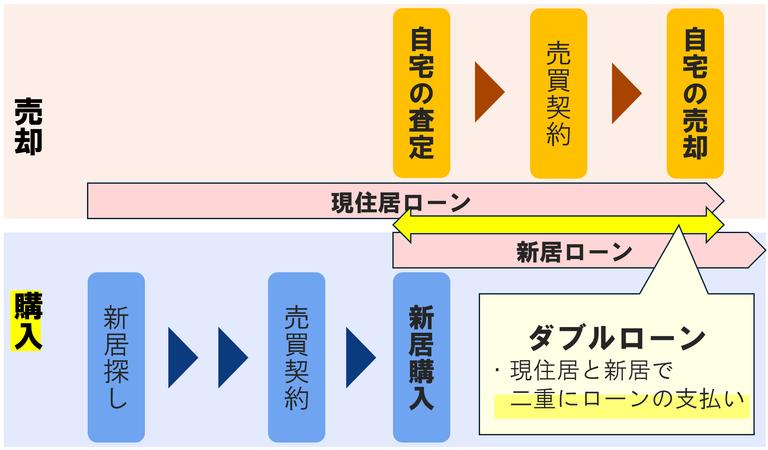

- 二重ローンのリスク:現在のマンションの売却が新居購入前に間に合わない場合、二重ローンを組む必要があり、資金計画が重要です。

- 資金計画の崩壊リスク:以前のマンションを急いで売却することで、相場より安く売ってしまい、資金計画が破綻する恐れがあります。

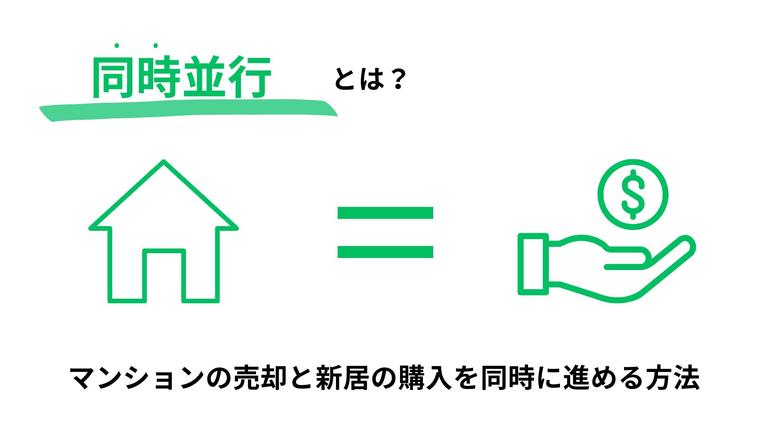

「同時並行型」とは

同時並行型の流れ

| 手順 | マンションの売却 | 新居の購入 |

| 【STEP1】 | マンションの売り出し | 新居探し |

| 【STEP2】 | 売買契約 | 新居の契約 |

| 【STEP3】 | 物件の引き渡し/売却代金の受け取り | 新居の支払い/新居への引っ越し |

| 【STEP4】 | 新居への引っ越し | 新居への引っ越し/新居へ入居 |

同時並行型のメリット・デメリット

同時並行型の住み替えは、タイミングが合えば手間を省くことができるが、多くの注意点があります。

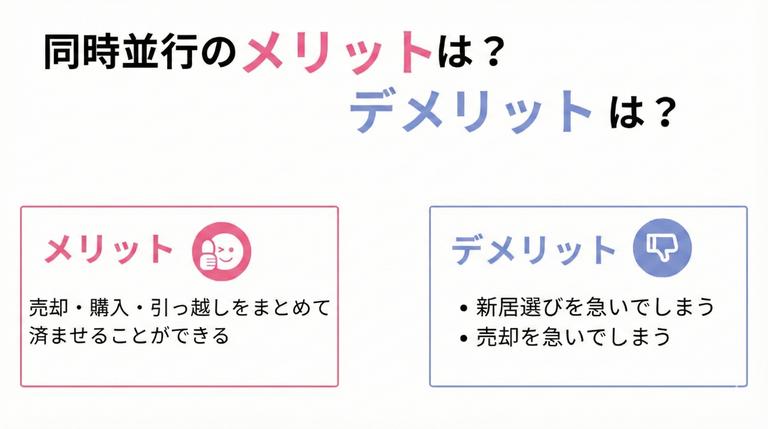

【メリット】

- 売却・購入・引っ越しが一度に完結:

売却、購入、引っ越しが同時に行えるため、手間が省けます。ただし、このメリットはタイミングが合った場合に限られます。

【デメリット】

- 新居を急いで決める必要がある:

マンションの買い手が早く見つかると、新居を急いで決めなければならず、妥協する可能性があります。 - マンションを急いで売る必要がある:

新居候補が見つかった場合、現在のマンションが売れないと購入資金が用意できず、安い値段で急いで売ることになる可能性があります。

売り先行/買い先行/同時並行型のどの手順を選ぶべき?

売り先行を選ぶべき人

売り先行の住み替えを選ぶべき人- 住宅ローンを完済していない

マンションの売却で得た資金を新居の購入費用に充てたい

- 住宅ローンを完済していない

マンションの売却で得た資金を新居の購入費用に充てたい

買い先行を選ぶべき人

買い先行の住み替えを選ぶべき人- 住宅ローンを完済している人

貯蓄などで資金面に余裕がある人

新居選びで絶対に妥協したくない人

居住しているマンションが人気物件で売れやすい人

- 住宅ローンを完済している人

貯蓄などで資金面に余裕がある人

新居選びで絶対に妥協したくない人

居住しているマンションが人気物件で売れやすい人

同時並行型を選ぶべき人

同時並行型の住み替えを選ぶべき人- とにかく時間をかけられない人

- とにかく時間をかけられない人

まずは今の家を査定してもらおう

売り先行で住み替えを進める場合はもちろん、先に新居を購入するとしても今の家がいくらで売れるのかを知っておくことがとても重要です。理由としては、資金計画を立てやすくするためです。住み替えには様々なお金が出入りするため、最初に資金計画をしっかり立てておく必要があります。

特に住宅ローン関係のやりくりが難しくなりやすいので、今の家を売った金額でローン返済できそうか? そうでないとしたら、住み替えローンを利用するか?など考えておかなければなりません。

そこで下記の査定シミュレーションを使ってマンションがいくらで売れそうか簡単に調べてみましょう。

まずマンションを選択します。その後、マンション名、専有面積、間取り、階数、方角の項目を埋めてから「想定価格をみる」ボタンを押してみましょう。ボタンを押すと○○万円~○○万円と、幅のある売却想定価格が自動で算出されます。

しかし、査定価格は家の個別情報や最新の不動産市場によって決まるため、この査定シミュレーションで分かる売却想定価格はおおよそのものであり精度が低いといえます。

マンションがいくらで売れるのか正確に知るためにも不動産会社に査定を依頼してみましょう。

査定を依頼する際は、ネットでいつでも簡単に査定依頼ができるイエウールの利用がおすすめ。一度の申し込みで複数社に査定を依頼でき、完全無料でサービスを利用できるのでまずは家の価格を知ってから売却を検討したいという方も安心して利用できます。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

マンションの住み替えに適したタイミングとは

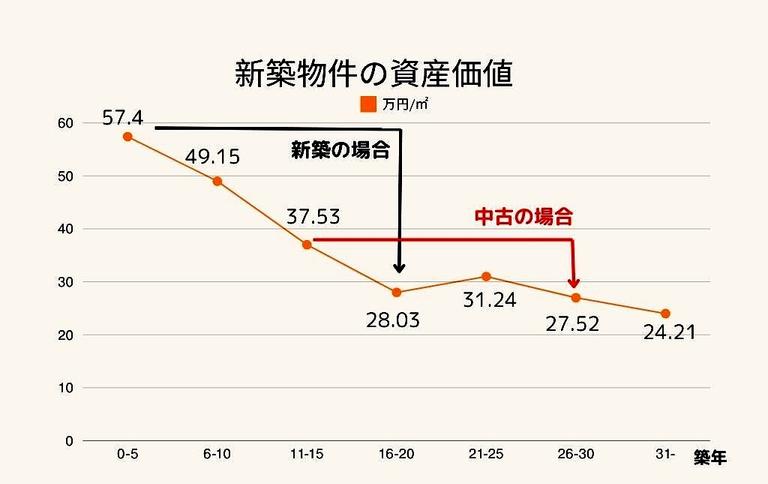

マンションの住み替えを成功させるためには適したタイミングで住み替えを行うことが重要です。住み替えに適したタイミングを把握して計画的に売却活動を進めていきましょう。築年数から見た住み替えタイミング

▼中古マンション成約状況(万円、㎡)

| 築年数 | 価格 | 面積 | ㎡単価 |

|---|---|---|---|

| 築0~5年 | 7,808 | 61.93 | 126.08 |

| 築6~10年 | 7,156 | 65.60 | 109.09 |

| 築11~15年 | 6,619 | 66.62 | 99.35 |

| 築16~20年 | 5,972 | 70.20 | 85.07 |

| 築21~25年 | 5,320 | 71.20 | 74.71 |

| 築26~30年 | 3,835 | 66.45 | 57.71 |

| 築31年~ | 2,455 | 60.56 | 40.54 |

出典:築年数から見た首都圏の不動産流通市場(2024年)|東日本不動産流通機構

上記の表は築年数別の平均売却価格を表しています。最も高く売却されているのは築0~5年のマンションで、築年数が古くなるほど売却価格は低くなっています。

マンションの住み替えは築年数が浅いうちにすると高く売却することができるため、新居の購入費用として使用できる資金を増やすことができます。

おすすめの住み替えタイミングは築10年以内です。築10年以内はマンションの売却価格も新築ほど高くなく、部屋や設備の劣化も比較的軽微であることから人気の築年数となっています。中古マンションの購入を考えている人に需要があることからマンションが売れ残る可能性も低いのです。不動産市場から見た住み替えタイミング

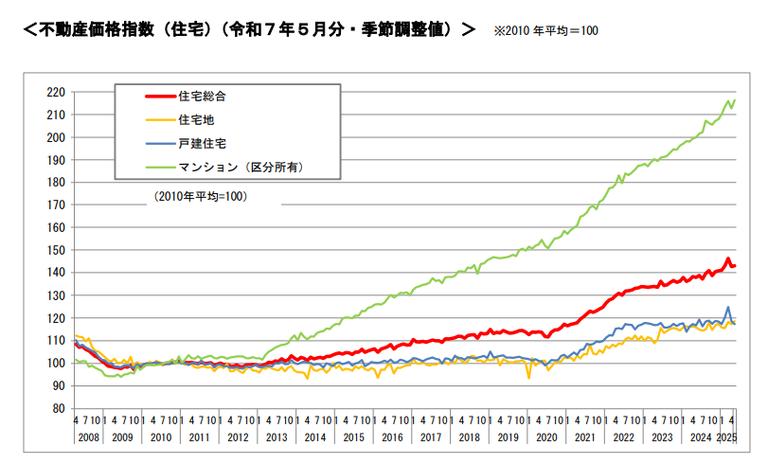

マンションが高く売れるタイミングで売却するためにも、不動産市場の動向は把握していきましょう。

新築マンションの価格高騰に伴って中古マンションの売却相場も上昇していると言われています。今後もマンションの売却相場が上昇するかは不明ですが、現在が最も高値で売却できる年であるのは間違いありません。

ライフスタイルから見た住み替えタイミング

「住み替えを検討したきっかけ」について30代~50代の981名にアンケートをしたところ以下のような結果になりました。- 1位家が手狭になったため29.4%

- 2位周辺の住環境を改善したいため17.5%

- 3位家の老朽化のため 16.7%

アンケートの結果を見ると、家族構成の変化や子供の成長や住環境をよくしたいという方が住み替えを検討しています。

子供が成長してくると、これまで十分過ごせてきた部屋の広さを手狭に感じることがあります。子供に一人部屋を与えることも考えると、部屋数が足りない。そのようなときに住み替えを考え始めます。

子供の成長に合わせて住み替えを考える際、タイミングが良いのは下の子が小学校に入学する頃だと一般的に言われています。その理由としては家族構成がある程度固定し、親も役職に就く年代を迎えて年収も上がり、貯蓄もそれなりにできているためです。また小学校に上がってからの住み替えの場合には、学区が変わってしまい転校を必要とする場合があることも念頭に入れておきましょう。

子どもの住環境を良好にしたいという理由から、「公園が近くにある」「通学に便利」な場所に住み替えを希望する方もいます。

逆に子供が独立し、お金に余裕が出てきた50~60代の方は駅や病院など公共施設への交通アクセスのしやすさ、部屋数を減らしコンパクトで住みやすい環境を希望する方もいます。

マンションの住み替えを成功させるコツ

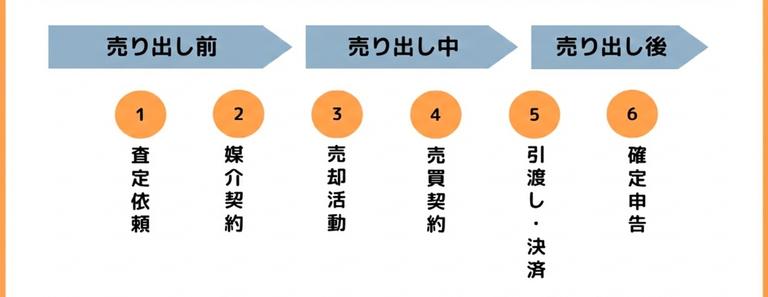

マンションをトラブルなく売却するためのポイントを確認していきましょう。マンション売却準備は住み替えの6か月前から始める

- 住み替えに必要な期間ってどれくらいなんだろう?

信頼できる仲介会社を探そう

良い売却先をなるべく早く、なるべく高く売りたいのは当然です。豊富な顧客情報を持っていてその地域で売るためのノウハウがある仲介会社と出会うには、無料一括査定サイト「イエウール」などを利用し自分自身でも情報を集めなければなりません。

一度の入力で、最大6社の査定結果を比較することができます。このサービスは、お忙しいあなたにピッタリです!あなたの不動産、査定価格はいくら?

査定価格はいくら?

また売り出した物件データ自体はREINS(不動産流通標準情報システム)と呼ばれるホストコンピューターに登録されます。ここに保管された情報はどの仲介会社も共有しているので、あとはチラシや告知ツールなどでどれだけ売るためのアピールをしてくれるかに仲介会社の差が現れます。

住んでいる状態で見せる内覧の注意点

ハウスクリーニングやリフォームも検討

購入希望者の中には安く購入して、自分たちでリフォームをしたいという人も多くいます。そのため通常売却時は清掃を丹念にするだけでリフォームの必要はありません。しかしなかなか買い手がつかない場合は、ハウスクリーニングやリフォームを検討した方が良いことがあります。例えば喫煙家がいる場合。住人はすでに慣れてしまって気にならないかもしれませんが、購入希望者は煙草の臭いや汚れを嫌がっている可能性があります。壁クロスやフローリングの張り替えなどを行うことでより魅力的な物件へと生まれ変わらせることが可能です。

不動産会社が行う査定は主に物件のデータに基づいて行われるため、査定の段階でリフォームは必ずしも必要ではありません。

一方で、購入希望者が内覧を行う際には部屋の清潔感が重要になるため、掃除は念入りに行い、買い手がつかない場合にリフォームを検討するのがおすすめです。

マンション住み替え時の住宅ローンの基礎知識

住み替えを具体的に検討しているなら居住中マンションのローン返済や新居購入時のローンをどうするか不安になるでしょう。そこで住み替えを考えている方なら知っておくべきローンの基礎情報を解説していきます。ローンの審査結果について

まずローンを借りる流れを解説します。審査にかかる時間は、事前審査なら5営業日以内、本審査なら10~15営業日以内が一般的です。審査結果は融資額に対する年収や、仕事の安定性、他の借入額などから総合的に判断されます。

また、ローン申請書には現在お金を借りている金融機関や残高を正確に記載しましょう。多くの金融機関は事前融資審査申込書と一緒に申込者の同意を得て信用情報を取り、借入状況をチェックしています。よって借入れ情報は金融機関で確認できるのです。

事前に申請していれば何の問題もなかったのに、事前審査申込書に書き忘れてしまったばかりに審査が通らないこともあります。- 申請を通した後はどうなるの?

ローン申請の流れ

なお、審査結果がは年収や勤務先など申し込み書に書いた内容が変わらない限り、原則としてくつがえりません。よって否決の場合は、他の金融機関に相談した方が早いでしょう。

ローンの種類について

次にローンの種類を解説します。残債が残っている方でも借りられるローンも含め2種類をご紹介します。

住宅ローン

一つ目は最も一般的な「住宅ローン」です。居住用の不動産を購入する際に借りれるローンで限度額は5000万円~1億円程度です。住み替えローン

その場合に大手金融機関が用意している住み替えローンを利用すれば、現住所のローン残債と新居の購入額を合算してローンを組むことができます。

しかし住み替えローンは担保価値が借入額を上回るために審査が通りにくくなるというデメリットもあります。

また住み替えローンを考えている場合には、一定期間内に現住居が売れない場合には新居購入の契約を白紙に戻せるという「買い替え特約」をつけて新居の購入契約をするとよいです。

住宅ローンのシミュレーション

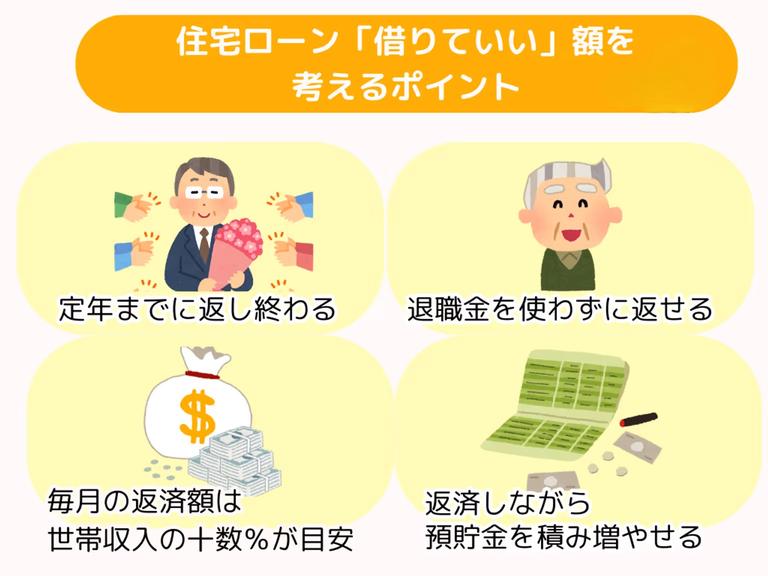

マンションを住み替える際に重要となるのが住み替え先の購入資金です。住宅ローンを組んでマンションを購入する方が多いと思いますが、どのように住宅ローンを返済することになるのかシミュレーションしてみましょう。

ボーナス1回の返済額・頭金・返済期間・住宅ローン金利を選択することに加え、購入可能額を調べるときは毎月の返済額・月々の支払額を調べるときは購入希望物件価格を入力しましょう。

直接入力だけでなく、バーをスライドする事で各項目の数値を上下することが出来ます。また、借り入れを検討している住宅ローンの金利タイプ・金融機関を選択することで、住宅ローンの最新金利が出力されます。

シミュレーション結果に加えて、現在の物件の住宅ローン残高を上乗せして住み替えローンを使ったら現在の資金計画で「余裕をもって月々返済出来るのか」確認しましょう。- 毎月の返済額万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(融資限度額+頭金)

- 購入希望物件価格万円

- ボーナス1回の

返済額万円ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。ボーナスの計算方法ボーナス1回分を1万円単位(半角数字)でご入力ください。自動で年2回分で計算されます(毎月の希望返済額と合算したボーナス月の返済額ではありません)。 - 頭金万円

- 返済期間年

- 住宅ローン金利%金融機関の金利を見る

(金利 0万円 + 元金 0万円)

マンション住み替え時の税金対策

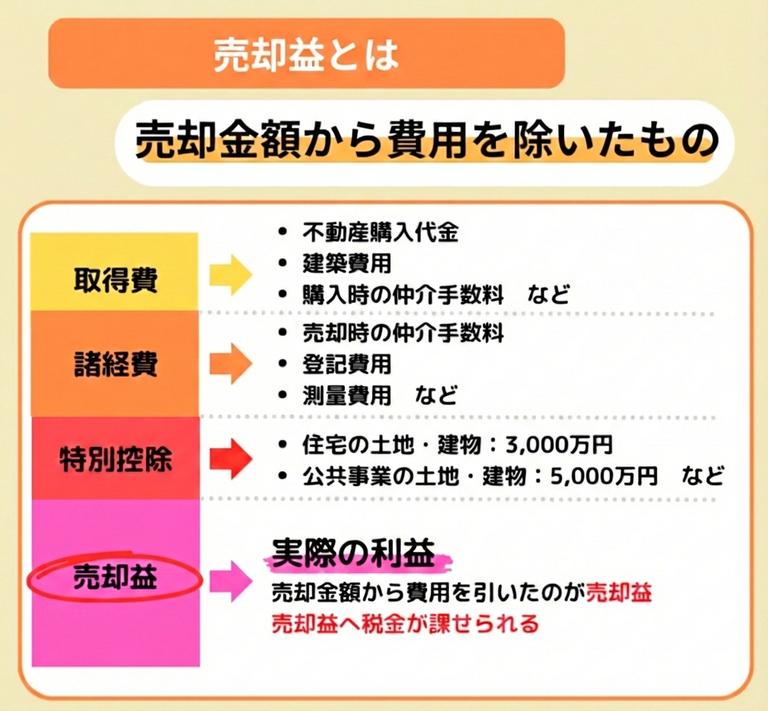

住み替えで損をしたくないという方は節税措置を知っておくべきです。動くお金が大きいだけに節税措置を利用すると、実は3000万円も節税できることもあります。売却益が出た場合

住んでいた家が買った価格よりも高く売れて売却益が出た場合には譲渡所得税などが掛かりますが、自宅であれば「3,000万円特別控除」を利用することが可能です。

売却損が出た場合

逆に住んでいた家が買った価格よりも安く売れて売却損が出た場合にも、所得税や住民税を抑えることができます。具体的には「損益通算」とよばれる措置によって取引が生じた年度のその他の利益などを合算し、譲渡損失を相殺することができます。

単年度の損益通算では譲渡損失がカバーしきれなかった場合は最長4年間(売買のあった年度を含む)の利益を合算することができ、この特例制度によってほとんどのケースで譲渡損失を相殺することができます。「損益通算」を受ける場合にも確定申告が必要です。

住宅ローンを組んでいる場合

住宅ローンを組んで家を購入した場合、「住宅ローン控除」が使えます。2022年度の税制改正により、控除率は0.7%、控除期間は新築住宅などで原則13年(中古住宅は10年)、所得要件は2,000万円以下に見直されています。しかしこの措置は「3,000万円特別控除」と「損益通算」の併用はできません。よってあなたの状況に合わせて節税措置を使い分けましょう。

マンションの住み替えで失敗しないために!失敗談と対策

マンションの住み替えはやるべことが多く失敗がつきものです。ただし、大きな金額が動くこともあり、「失敗したくない!」と考える人は多いかと思います。そこで、この章では実際にあった失敗例と対策をご紹介します。失敗談:買い手が見つかったもののローンが組めず失敗

イエウールにお問い合わせをしてくださった方の実際のお話をご紹介します。

愛知県在住の方で、売却先行して住み替えを進めていらっしゃいました。売却を任せる不動産会社とは媒介契約を結んで販売を開始しつつ、合わせて住み替え先の購入候補も内覧しているという状況です。

売却を進める中で、早速買い手が見つかったため一安心されていたものの、買い手の方がローン審査に通らないという事実が発覚し、振り出しに戻ってしまったそうです。買い手が見つからないと次の住み替え先を決めることができないため、住み替えは一時中断を余儀なくされてしまいました。買い手が見つかったとしても、この事例のように買い手側でローンを組めずに住み替えが失敗するということもあります。失敗しない住み替えのためには不動産会社選びが重要!

先程ご紹介した失敗談では、売主側としては非常に予期しづらいものでした。そうした場合、対策としてできることはあったでしょうか。

基本的に、こうした予期せぬ出来事は、プロに任せることが大事です。今回のケースにおいて、もし媒介契約した先の不動産会社の担当の方が優秀な方であれば、2番手・3番手の買い手を見つけている状態が普通です。買い手候補が他にいれば、住み替えを中断する必要がなかったかもしれません。住み替えの場合は、特にプロセスが複雑なため信頼できる不動産会社に任せることがとても重要です。また、住み替えに際しては想定よりも引っ越し費用がかかったり、新居の家財が必要になったりと思わぬ出費が多くかかります。そうした意味でも、住んでいたマンションはなるべく高く売却する必要があり、高く売るためにも優秀な不動産会社担当は必要です。

最大6社と比較できるイエウールを利用してみよう

住み替えの際には、親身になって相談に乗ってくれる不動産会社を選ぶことが非常に重要になります。自分だけで問題を抱え込まずに、知識と経験が豊富な担当者と二人三脚で住み替えを成功させましょう。そのような良きパートナーと出会うためにぜひ活用してほしいのが、イエウールなどのネットの不動産一括査定サイトです。例えばイエウールならば、不動産情報と個人情報の入力にかかる時間はわずか1分ほど。無料で一括査定の依頼を行うことができ、最大6社を比較することが可能です。あなたの不動産、査定価格はいくら?

査定価格はいくら?