不動産売却の税金について、「いつ払うの?」という疑問をお持ちの方は多いです。

不動産売却には、所得税・住民税、印紙税といった様々な種類の税金がかかります。

この記事では、税金ごとの支払いタイミングと、節税方法を解説します。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

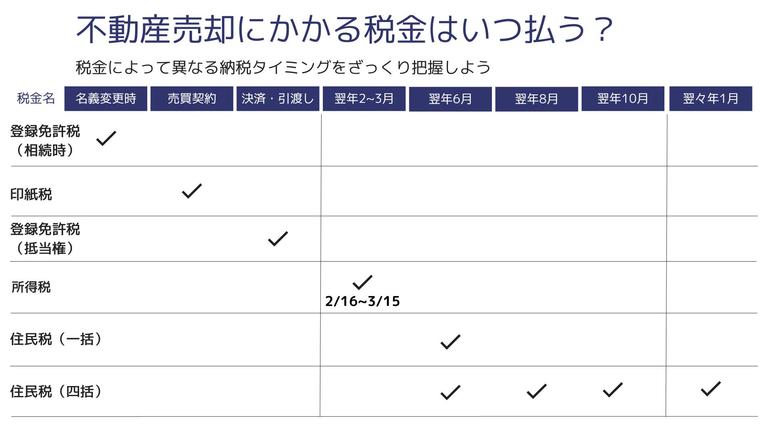

不動産売却にかかる税金はいつ払う?

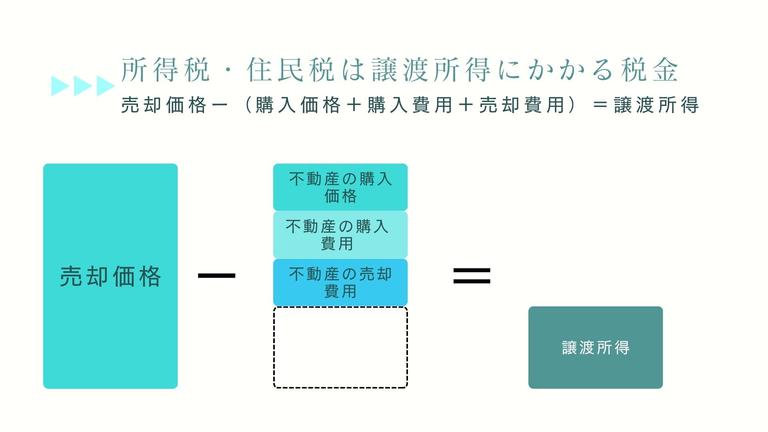

不動産の売却益は譲渡所得にあたり、金額に応じて課税されます。

所得税は、確定申告の期間(売却の翌年の2月16日から3月15日)に納税します。住民税は、売却の翌年の6月以降に送付される納付通知書に従って納税します。

譲渡所得の金額は、実際の売却価格から、取得・譲渡にかかった費用を差し引いた金額です。譲渡所得の金額は次の式で計算できます。

税金の種類ごとの支払いタイミングは?

所得税と住民税のほかにも、不動産売却には登録免許税と印紙税がかかります。税金はそれぞれ次のタイミングで支払いを行います。

| 税金の種類 | 納税タイミング |

|---|---|

| 登録免許税(相続の名義変更) | 名義変更時 |

| 印紙税 | 売買契約締結時 |

| 登録免許税(抵当権抹消) | 不動産の決済・引き渡しの日 |

| 所得税 | 売却した翌年の確定申告の時期(2月16日~3月15日) |

| 住民税 | 売却した翌年の6月に一括、もしくは4分割 |

以下の図をご覧ください。

不動産売却にかかる税金をいつ払うのかざっくりと理解したところで、ここからそれぞれの税金について詳しく解説していきます。

登録免許税の支払いは「名義変更時」

不動産を相続で取得した場合、不動産の名義変更(相続登記)が必要です。2024年4月1日から相続登記は義務化されており、相続によって不動産を取得したことを知った日から3年以内に登記申請を行う義務があります。正当な理由なく怠った場合は過料の対象となるため注意しましょう。

名義変更の登録免許税の計算方法は以下のとおりです。- 登録免許税=固定資産価格×0.4%

印紙税の支払いは「売買契約締結時」

印紙税は、売買契約締結時に貼付する収入印紙に対して支払います。契約金額によって納税額は異なります。以下の表をご覧ください。

| 収入印紙税 | ||

|---|---|---|

| 契約金額 | 本則税率 | 軽減税率 |

| 50万~100万円以下 | 1,000円 | 500円 |

| 100万~500万円以下 | 2,000円 | 1,000円 |

| 500万~1,000万円以下 | 1万円 | 5,000円 |

| 1,000万~5,000万円以下 | 2万円 | 1万円 |

| 5,000万~1億円以下 | 6万円 | 3万円 |

| 1億~5億円以下 | 10万円 | 6万円 |

登録免許税の支払いは「決算・引渡しの日」

登録免許税は、不動産の決算・引き渡しの日に納税をします。不動産を売却する場合は、抵当権抹消の登記費用として納めるのが一般的です。

この場合、金額は不動産ひとつあたり1,000円です。土地と建物をひとつずつ売却する場合は、2,000円かかることになります。

なお、抵当権抹消を司法書士に依頼する場合は手数料も含めて1~2万円かかるため、覚えておきましょう。

所得税の支払いは「売却の翌年の2月~3月」

所得税は、暦によって多少変動しますが基本的には売却した翌年の2月16日から3月15日に確定申告をしてから納めます。また、所得税は不動産売却時に利益が出た場合に課される税金です。また、令和19年までは所得税に復興特別所得税がかかります。売却によって所得を得ず、売却損失をした場合には納税の必要はありません。

また、その税率は売却する不動産の所有期間によって異なります。

所有期間が譲渡した年の1月1日現在で5年を超える場合は15.315%、5年以下の場合は30.63%となります。※復興特別所得税を含めた税率です。

住民税は「売却した翌年の6月以降」

住民税は、不動産を売却した翌年の6月以降に納めます。住民税に関しては6月に一括で納付する方法と四回に分けて納付する方法のどちらかを選択できます。四回に分けて納付する場合、納付の期限は6月末・8月末・10月末・翌年1月末になります。

所得税と住民税はどちらも売却翌年に確定申告をする必要があるため、忘れないようにしましょう。この住民税も、不動産売却時に利益が出た場合に課される税金です。

所有期間が譲渡した年の1月1日現在で5年を超える場合は5%、5年以下の場合は9%となります。所得税と住民税の税率を纏めると以下の表になります。

| 所得税 | 住民税 | 復興特別所得税(令和19年まで) | 合計 | |

|---|---|---|---|---|

| 長期譲渡所得(所有期間が5年超) | 15% | 5% | 0.315% | 20.315% |

| 短期譲渡所得(所有期間が5年以内) | 30% | 9% | 0.63% | 39.63% |

かかる費用・税金は不動産の種類や状況によって異なります。そこで、かかる費用・税金を簡単にチェックしましょう!

必要項目を選択して「かかる費用・税金を見る」を押すと、ご自身の場合にかかる金額や項目の内訳が一覧で表示されます。 不動産の種類

不動産の種類 住宅ローン

住宅ローン  抵当権の抹消

抵当権の抹消  保有期間

保有期間  測量を行うか

測量を行うか  解体してから売るか

解体してから売るか  坪数

坪数  ごみ処分するか

ごみ処分するか  ハウスクリーニングするか

ハウスクリーニングするか  物件の入手経路

物件の入手経路  建築年月

建築年月  住んでいた時期 売却金額(相場)

住んでいた時期 売却金額(相場) | 項目 | 金額 | 内容 |

|---|

| 控除名 | 内容 |

|---|

不動産売却の税金を節税するには?

ここまで不動産売却にかかる税金をいつ払うのか紹介してきましたが、「せっかく不動産売却でお金を得たのに税金を取られたら損をした気分だ」「引っ越しを考えていたのに、不動産売却が終了してからも納める税金があるならお金が足りなくなりそうだな…」と考える方も少なくないと思います。

実は、ポイントをおさえれば不動産売却にかかる税金を節税することは十分可能です。

節税方法について、1つずつ詳しく見ていきましょう。

購入時・売却時の費用をできるだけ多く計上しよう

所得税と住民税は、他の不動産売却にかかる税金とは違って不動産売却で利益を得た場合に納税義務が課されるものです。

不動産売却で得た利益とは、不動産売却の売却金額から、その不動産を購入した時の費用や、売却した時の費用を差し引いたもののことです。そしてこの利益のことを、「譲渡所得」といいます。

所得税と住民税は、この「譲渡所得」に先ほど申し上げた所有期間に応じた税率をかけることで納税額が決まります。そのため、人によっては高額になるケースもあります。

所得税と住民税を減らす一番の方法は、譲渡所得を減らすことです。そのために、不動産の購入費用と売却費用をできるだけ多く計上しましょう。

それぞれ売買契約書や領収書などから確認することができます。

一方、不動産の売却費用はわかるとして、購入時の費用は思い出せないという方もいるのではないでしょうか。

そんなときには、売却価格の5%を「不動産の購入費用」として代用することになります。

しかし、この場合、譲渡所得が本来のものより多くなってしまい、納税額が大きくなりやすいです。

したがって、できるだけ多くの購入費用・売却費用を計上するようにしましょう。

特例や控除を徹底的に活用しよう

譲渡所得は特例を利用して控除することが可能な場合があります。それぞれの不動産事情によって利用可能な特例が異なるので、以下のものを参考にご自身がどの特例を活用できるか確かめましょう。

- マイホームの売却:3,000万円特別控除が使える

- 所有期間10年超えマイホームの売却:軽減税率が適用される

- 相続した空き家の売却:3,000万円特別控除が使える

- 平成21年・22年に取得した土地の売却:1000万円特別控除が使える

控除や特例について詳しく知りたい方は、こちらの記事もご覧ください。

ふるさと納税を利用しよう

ふるさと納税で寄付をしていれば、所得税と住民税が控除されます。ふるさと納税で自治体に寄付を行うと、返礼品がもらえることに加え、不動産売却に関する納税額が増えた人はその分だけふるさと納税の控除額も増えることになります。

たくさん税金を納めた人にとって、ふるさと納税は節税対策としても有効です。

ふるさと納税の控除を受けるには、確定申告をする必要があります。売買契約書を1通のみにして印紙税を節税する手もある

先ほど、売買契約書に貼付する収入印紙を通じて納める印紙税は契約金額によって納税額が異なるといいました。

この売買契約書は売主と買主の双方の分の契約書を作成する場合は、2通とも課税文書とみなされるため、それぞれに印紙税が課税されます。

しかし、売買契約書を1通のみ作成し、売主と買主で、片方が原本、もう片方が控えとしてコピーを保存する場合には、印紙税の課税対象となるのは原本のみとなるのです。

したがって、買主の契約書のコピーを受け取れば、売主は印紙税を節税することができます。

ただし、後々契約内容をめぐって訴訟となった際、コピーは法的な効力が低いため、注意が必要だということは覚えておきましょう。