「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

「長期譲渡所得」とは

「所有期間」は、不動産を購入して引渡しが行われた地点から引き続き所有していた期間です。

なお、相続や贈与で譲り受けた不動産の場合は、相続や贈与が行われた日を起点に所有期間を計算します。

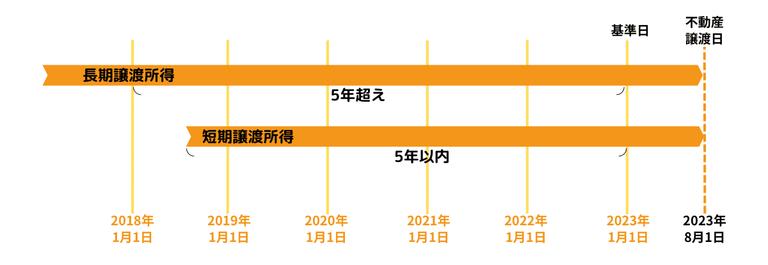

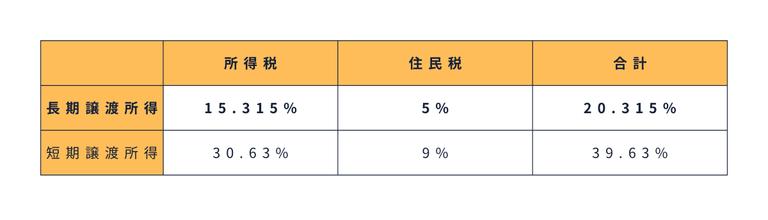

譲渡所得には2種類あり、今説明した「長期譲渡所得」と所有期間が5年以下の場合は「短期譲渡所得」となります。それぞれの税率によって所得税・住民税が課税されます。長期譲渡所得と短期譲渡所得の税率一覧

| 所得税 | 住民税 | 合計 | |

|---|---|---|---|

| 長期譲渡所得 | 15.315% | 5% | 20.315% |

| 短期譲渡所得 | 30.63% | 9% | 39.63% |

※平成25年から令和19年までは、復興特別所得税として基準所得税額の2.1%が加算されます。

「長期譲渡所得」と「短期譲渡所得」の期間の区分

長期譲渡所得と短期譲渡所得の期間の区分で注意しなければならないのが、「譲渡した年の1月1日現在」で判定する点です。

- 令和7年12月25日に不動産を譲渡した場合、譲渡した年の1月1日は令和7年1月1日となります。

- そのため、令和2年1月1日以後に取得した場合は短期譲渡となり、令和1年12月31日以前に取得した場合は長期譲渡となります。

そのためには、不動産会社から査定を受ける必要があります。「イエウール」なら不動産会社に行かずとも自宅で24時間申し込みが可能です。自分の不動産に適した不動産会社を紹介してくれるので、膨大な不動産会社の中から選ぶ手間も省くことができます。

まずは、自分の物件種別を選択してから査定依頼をスタートしてみましょう!査定依頼に必要な情報入力はわずか60秒で完了します。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

「課税長期譲渡所得金額」の計算式

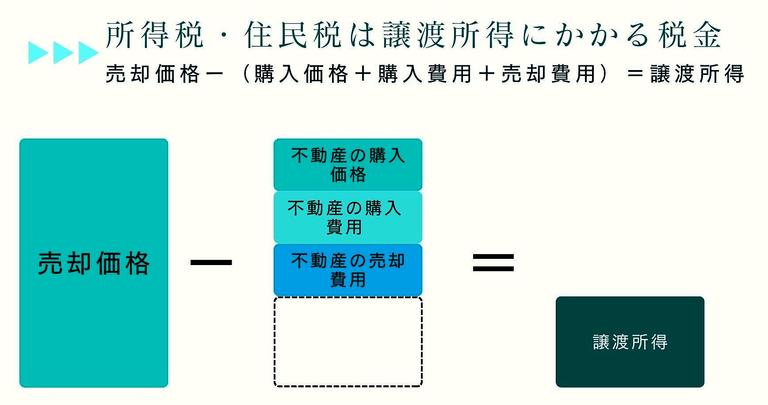

ここでは、譲渡所得や課税譲渡所得の計算を行うための各項目について説明します。

所得税や住民税が課税される対象である課税譲渡所得は、下記の計算式で算定されます。- 譲渡所得=譲渡価額-(取得費+譲渡費用)

- 課税譲渡所得=譲渡所得-特別控除

譲渡価額とは

譲渡価額とは「売却代金」のことです。つまり、不動産を売却して得た収入ということになります。ちなみに、税制上は譲渡価額のことを収入金額といいます。

取得費とは

取得費とは、売却した不動産を取得した時の「購入代金」や「その他の諸費用」のことです。その他の諸費用とは、購入時に不動産業者へ支払った仲介手数料、登録免許税・不動産取得税・印紙税などの税金、土地の測量費用、既存建物の解体費用、借主がいる場合に借主を立ち退かせるために支払った立退き料、などが含まれます。なお、建物が年数を経過するにつれて価値が目減りしていくことを減価償却といい、建物の減価償却費は取得費から差し引く必要があります。

また、土地は年数が経過しても価値が目減りしないため、減価償却はありません。

「建物の減価償却分」の計算方法

建物の減価償却分は、下記の式で計算します。- 減価償却費=建物の取得価格×0.9×償却率×経過年数

<耐用年数と償却率>

マイホームなどの非事業用建物の耐用年数は、事業用(法定耐用年数)の1.5倍となっています。| マイホーム(事業用以外) | 事業用(賃貸マンション等) | |||

|---|---|---|---|---|

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 重量鉄骨 | 51年 | 0.02 | 34年 | 0.03 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

4,000万円で購入した木造2階の新築住宅(土地価格:2,500万円・建物価格1,500万円)を25年後に売却する場合

- 減価償却費=1,500万円×0.9×0.031×25年=10,462,500円

つまり、取得費としては、減価償却費10,462,500円を購入価格から差し引くことになり、4,000万円-10,462,500円=29,537,500円となります。

また、購入時の売買契約書や仲介手数料の領収書などの関係書類を失くしてしまった場合は、「概算法」で取得費を計算します。

概算法の取得費は「売却代金×5%」

概算法の取得費=売却代金×5%なので、概算法で取得費を計算すると、実際の取得費よりかなり安くなってしまいます。取得費が安くなると譲渡所得が増えるため、結果として納める税金が高くなります。

そのため、取得時の関係書類は必ず保管しておきましょう。

相続による取得の場合に必要な計算

相続によって取得した場合は、被相続人(亡くなった人)の取得費を引き継ぐこととなります。被相続人がその不動産を取得した時の売買契約書や諸費用の領収書などがあれば、それらをもとに取得費を計算します。万一、関係書類が見つからない場合は、概算法によって取得費を計算することとなります。

譲渡費用とは

譲渡費用とは、売るために直接かかった「諸費用」のことです。諸費用の主なものは、売却時に不動産業者へ支払った仲介手数料、売主として負担した印紙税、既存建物の解体費用、借家人に建物を明け渡してもらうための立退き料、などが含まれます。特別控除とは

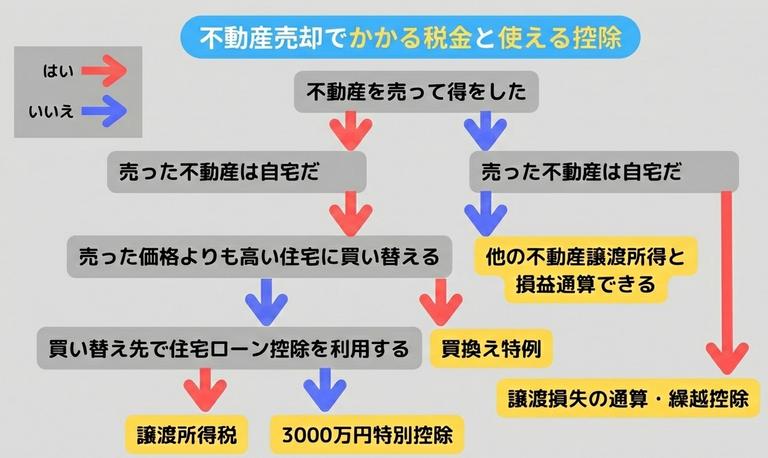

特別控除とは、一定の条件を満たした場合に税金が軽減される措置のことです。そのため、特別控除の適用を受けることができれば節税効果が見込めますので、必ず確認しましょう。

マイホームを売却した人や、相続した不動産を売却した人に該当する主な特別控除は、以下の通りです。

ただし、いずれの特別控除も適用を受けるためには一定の要件がありますので、事前に国税庁のホームページなどでよく確認しましょう。

居住用財産を譲渡した場合の3,000万円の特別控除の特例

10年超所有軽減税率の特例

特定居住用財産の買換え特例

マイホームなどの居住用財産を売却して、買換えた場合、売却代金より買換えた購入代金の方が高ければ、譲渡所得に対する課税を将来に繰延べることができる、という制度です。

ただし、譲渡所得に対する税金が免除されるわけではなく、あくまで課税の繰延べです。

被相続人の居住用財産(空き家)に係る譲渡所得の3,000万円特別控除の特例

親から相続した空き家を子が売却した場合に、3,000万円を控除することができます。ただし「平成28年4月1日から令和9年12月31日までの譲渡」という期間が定められています。

- 課税譲渡所得に対して所得税と住民税が課税される

- 譲渡価額、取得費、譲渡費用のそれぞれの内容を知る

- 主な特別控除の特例は4つある

税額の計算方法

次に、税額の計算方法について説明します。

課税譲渡所得に税率をかけることによって税額は求められますが、計算例を見ながら確認しましょう。長期譲渡所得の所得税・住民税の税率

5年超の長期保有の場合、課税譲渡所得に所得税15.315%、住民税5%を乗じて計算します。

例1)2,500万円(土地部分:1,500万円・建物部分:1,000万円)で購入した木造の新築一戸建のマイホームを20年後に4,000万円で売却した場合

- 建物の減価償却費=1,000万円×0.9×0.031×20年=558万円

取得時の費用は仲介手数料81万円、売却時の諸費用は仲介手数料126万円と印紙税1万円とすると、

- 譲渡所得=4,000万円-(2,500万円-558万円+81万円+126万円+1万円)=1,850万円

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用を受けたうえで、課税譲渡所得を計算します。

譲渡所得1,850万円-特別控除3,000万円<0となりますので、納める税金はゼロです。

例2)2,500万円(土地部分:1,500万円・建物部分:1,000万円)で購入した木造の新築一戸建のマイホームを8年後に8,000万円で売却した場合

- 建物の減価償却費=1,000万円×0.9×0.031×8年=223.2万円

- 譲渡所得=8,000万円-(2,500万円-223.2万円+81万円+246万円+1万円)=5,395.2万円

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用を受けたうえで、課税譲渡所得を計算します。

譲渡所得5,395.2万円-特別控除3,000万円=2,395.2万円となりますので、

譲渡所得2,395.2万円に対して、長期譲渡所得の税率が適用されて課税されます。

- 所得税=2,395.2万円×15.315%→366.8万円(1,000円未満切り捨て)

- 住民税=2,395.2万円×5%→119.7万円(1,000円未満切り捨て)

すなわち、合計486.5万円の税金を納めることとなります。

短期譲渡所得の所得税・住民税の税率

5年以下の短期保有の場合、課税譲渡所得に所得税30.63%、住民税9%を乗じて計算します。例1)4,000万円(土地部分3,000万円・建物部分1,000万円)で購入した鉄筋コンクリート造の新築マンション(区分所有)のマイホームを4年後に5,000万円で売却した場合

「居住用財産を譲渡した場合の3,000万円の特別控除の特例」の適用を受けたうえで、課税譲渡所得を計算します。

- 建物の減価償却費=1,000万円×0.9×0.015×4年=54万円

- 譲渡所得=5,000万円-(4,000万円-54万円+156万円+1万円)=897万円

- 譲渡所得897万円-特別控除3,000万円<0

となりますので、納める税金はゼロとなります。

- 譲渡所得税の計算方法は、課税譲渡所得×税率。

- 計算事例を見てしっかり確認しましょう!

不動産売却にかかる税金・手数料のシミュレーション

未記入(不明)の場合は5%で自動試算

未記入(不明)の場合は5%で自動試算

売却価格

0万円

仲介手数料

0万円

諸経費

0万円

印紙税

0万円

譲渡税

0万円

手取り金額

0万円

※このシミュレーション結果はあくまでも概算になります。

| 売却価格 | - | 0万円 |

| 仲介手数料 | - | 0万円 |

| 諸経費 | - | 0万円 |

| 印紙税 | - | 0万円 |

| 譲渡税 | - | 0万円 |

| 手取り金額 | 0万円 |

※このシミュレーション結果はあくまでも概算になります。

売却価格-(取得費+仲介手数料+諸経費+印紙税)=譲渡益(譲渡所得)

0-(0+0+0+0)=0万円

(譲渡益-特別控除) ×税率 (所得税+住民税)=譲渡税

(0-0) × 0% [0%+0%]=0万円

※上記所得税の税率には、復興特別所得税として所得税の2.1%相当が上乗せされています。

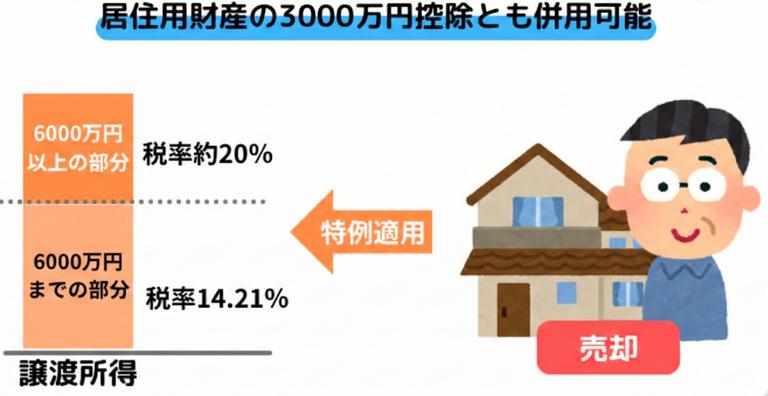

長期譲渡所得で軽減税率の特例を受けるには

ここでは、前段で少し説明した「10年超所有軽減税率の特例」について、詳しく説明します。譲渡所得が出ていて、税金を納めなければならない人にとっては、長期譲渡所得の税率よりかなり軽減された税率が適用できる大きなメリットがある制度です。それでは確認していきましょう。10年超所有軽減税率の特例の適用を受けるための要件

この特例の適用を受けるための主な要件は、以下のようなものが挙げられます。- マイホームなどの居住用財産を売却すること

- 売却したマイホームに住んでいない場合は、住まくなった日から3年目の12月31日までに売却すること

- 売却した年の1月1日時点で所有期間が10年を超えていること

- 売った年の前年及び前々年にこの特例を受けていないこと

- マイホームの買換えや交換の特例など他の特例の適用を受けていないこと

- 親子や夫婦など特別な関係の人に売却していないこと

- 確定申告をすること

| 譲渡所得が6,000万円以下 | 譲渡所得が6,000万円超 | ||

|---|---|---|---|

| 6,000万円以下の部分 | 6,000万円超の部分 | ||

| 所得税 | 10.21% | 10.21% | 15.315% |

| 住民税 | 4% | 4% | 4% |

| 合計 | 14.21% | 14.21% | 20.315% |

10年超所有軽減税率の特例の適用を受けるための手続き

この特例の適用を受けるためには、売却した翌年の2月16日から3月15日(土日の場合は翌月曜日まで)までの間に、自分の住所地を管轄する税務署にて確定申告を行う必要があります。特例を受けるための書類一覧

確定申告を行うための主な必要書類は下記の表の通りです。| 入手方法 | 書類名 | 書類の詳細 |

|---|---|---|

| 税務署・国税庁HPから入手 | 確定申告書B様式 | 所得の種類にかかわらず使います |

| 分離課税申告書 | 給与所得などと、不動産売却による譲渡所得を分けて申告するための書類 | |

| 譲渡所得の内訳書 | 売却した不動産の概要や売却代金、譲渡費用などを記入します。 | |

| 自分で用意する書類 | 売却した不動産の「購入時の」売買契約書 | コピー可 |

| 売却した不動産の「売却時の」売買契約書 | コピー可 | |

| 売却した不動産の登記事項証明書 | 土地・建物分すべてを用意します | |

| 仲介手数料の領収書など | 売却した不動産の購入・売却時に不動産業者に支払った仲介手数料の領収書、その他の諸費用の領収書など(コピー可) | |

| 戸籍の附票 | 売却した不動産の所在地と住民票の住所が違う場合に必要 |

必要な書類は不動産の種類や状況によって異なります。そこで、必要書類を簡単にチェックしましょう!

必要項目を選択して「必要書類を見る」を押すと、ご自身の場合に必要な書類が一覧で表示されます。| タイミング | 重要度 | 書類 | 内容 | 取得方法 |

|---|

各書類の取得方法

税務署で取得する書類については、最寄りの税務署で直接取得することができます。

また、国税庁のホームページでダウンロードすることも可能です。

売却した不動産の購入時の売買契約書やその時の領収書などの必要書類が見つからない場合、

銀行通帳の入出金記録や住宅ローンの金銭消費貸借契約書など、購入価格を証明できる資料があれば実額として取得費を計算できる場合があります。

そのような場合、そういった関連書類をできる限り集めて、管轄する税務署で相談してみるとよいでしょう。

戸籍の附票は、売却後2ヶ月経過して発行されたものを、売却した不動産の所在地の市区町村役場で取得します。

なお、戸籍の附票は、売却した不動産に居住していたことを証明する資料として必要であり、売買契約日前日における住民票の住所と売却した不動産の所在地が異なる場合に取得します。

- 10年超所有軽減税率は長期譲渡所得の税率より低い

- 10年超所有軽減税率の特例の適用を受けるためには確定申告が必要

- 必要書類は税務署や自分で集める

まとめ

不動産を売却した時の譲渡所得について解説してきました。譲渡所得に関する特例や譲渡所得の期間の区分など、知識がないと税金を納め過ぎる可能性があります。後に修正申告をすれば納め過ぎた税金が返ってくる可能性もありますが、大変な手間がかかります。やはり、事前に不動産の譲渡所得に対する正確な知識と理解を身に付けて、適切な確定申告をすることが大切です。他にも、詳しく知りたい方は、下記の記事もご覧ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?