土地の購入や相続を検討している方の中には以下のような疑問がある方もいらっしゃるのではないでしょうか。

- 土地を買ったらどんな税金がかかるの?

- 固定資産税とか都市計画税って聞いたことあるけど何が違うの?

- いくら税金がかかるの?

この記事では、固定資産税と都市計画税の概要を解説します。納税義務者や納める額、軽減措置、納税方法なども紹介しますので、ぜひ参考にしてみてください。

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

固定資産税と都市計画税はどんな税金?

本章では、土地や家屋にかかる固定資産税と都市計画税について解説します。

固定資産税と都市計画税の概要

ここでは、そもそも固定資産税と都市計画税がどのような税金なのかを確認していきます。

固定資産税とは

固定資産税とは、毎年1月1日に土地や家屋、償却資産の所有者に対して課せられる地方税です。土地や家屋、償却資産といった固定資産の評価額をもとに税額を計算し、その固定資産の所在する市町村が課税しています。

ただし、東京23区については、特例で東京都が都税として課税することになっています。

都市計画税とは

都市計画税とは、市町村や都が都市計画事業又は土地区画整理事業に要する費用に充てるために、目的税として課税されるものです。毎年1月1日に市街化区域内に土地や家屋を所有している人が4期に分けて都市計画税を納付します。

徴収された都市計画税は、市町村の発展のために道路や公園、水道、電気、ガスなどの整備に使われています。

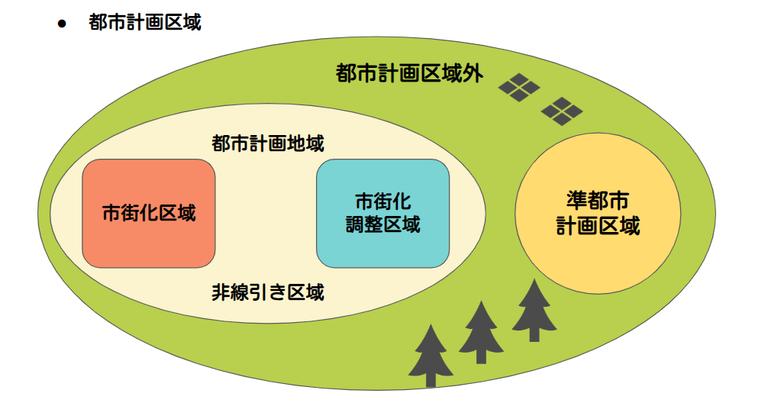

都市計画税のかからない地域

そもそも都市計画税は、都市の開発のために使うことを目的とした税金であるため、市街化を抑制している市街化調整区域や都市計画が進んでいない都市計画区域外では、都市計画税が課税されないことになります。

また、市街化区域と市街化調整区域のどちらにも区分されていない非線引き区域では、都市計画税の課税が自由なことから都市計画税がかからない市町村もあります。

固定資産税と都市計画税はいくら?

ここでは、固定資産税と都市計画税がいくらかかるのかについて解説します。

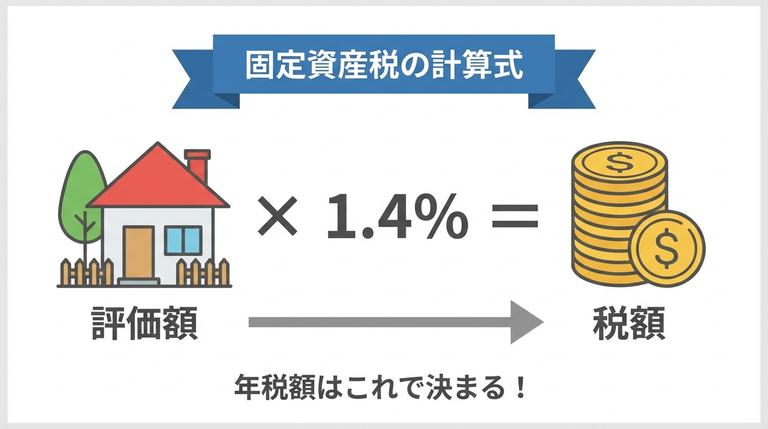

固定資産税の計算方法

また、標準税率とは、地方税を課税するときに用いられる税率です。

固定資産税では、標準税率が採用されており、土地と家屋ともに1.4%の税率となっています。都市計画税の計算方法

都市計画税は、固定資産税評価額(課税標準額)×制限税率(0.3%)で計算することができます。

固定資産税と都市計画税の軽減措置

固定資産税と都市計画税には減額措置や軽減特例があります。

住宅用地の特例

土地にアパートや戸建てなどの住宅を建てることで、住宅用地の特例が適用され、土地の固定資産税を軽減することができます。

住宅用地の特例とは、土地の賦課期日において、住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)に適用される特例措置のことです。

住宅用地の特例では、土地の広さによって減額の割合は異なり、200㎡以下の部分については固定資産税が1/6・都市計画税が1/3に、それを超える部分については固定資産税が1/3・都市計画税が2/3になります。| 土地の広さ | 固定資産税 | 都市計画税 |

|---|---|---|

| 200㎡以下の部分 | 価格 × 1/6 | 価格 × 1/3 |

| 200㎡超の部分 | 価格 × 1/3 | 価格 × 2/3 |

参考:固定資産税の住宅用地の特例とはどのようなものですか。金沢市

新築住宅に係る税額の減額措置

新築住宅を建てることで、新築住宅に係る税額の減額措置が適用され、家屋にかかる固定資産税を軽減することができます。| 建物の種類 | 固定資産税の減額 |

|---|---|

| 一戸建て | 3年にわたり1/2に減額 |

| マンション | 5年にわたり1/2に減額 |

なお、4年目(マンションは6年目)から固定資産税が増税されるというわけではなく、元の額に戻ると理解しておくことが重要です。

令和6年度の税制改正により適用期限が延長され、「令和8年3月31日まで」に新築された住宅に適用されることになりました。

固定資産税と都市計画税の免税点

固定資産税と都市計画税には免税点があります。

土地の場合は課税標準額が30万円未満、家屋の場合は課税標準額が20万円未満であれば固定資産税と都市計画税が課税されません。

| 課税対象 | 免税点 |

|---|---|

| 土地 | 30万円未満 |

| 家屋 | 20万円未満 |

ただし、同一市区町村内で複数の土地や建物を所有している場合は、それらの標準額を合計して課税されるかどうかが決まります。

そのため、1つの土地の課税標準額が10万円であっても、同一市区町村内で所有するもう一方の土地の評価額が25万円だと、固定資産税と都市計画税の課税対象になります。

固定資産税と都市計画税の納付期限

固定資産税と都市計画税の納付期限や納税通知書が送られてくるタイミングは市町村によって異なります。また、支払い期限も、一括で払うか4期に分けて払うかによって納期限が異なります。原則、4期に分けて払う場合には、各期の納付書の右端に赤で「〇期分納期限 〇月〇日」と印刷されている日付までに固定資産税と都市計画税を支払います。

そして、一括で払う場合には、第1期の納期限が支払い期日となっています。

ここでは、一例として東京23区の固定資産税・都市計画税の令和7年度の納期を紹介します。

| 支払い期間 | 支払い期日 | |

|---|---|---|

| 第1期 | 令和7年6月1日から6月30日まで | 令和7年6月30日 |

| 第2期 | 令和7年9月1日から9月30日まで | 令和7年9月30日 |

| 第3期 | 令和7年12月1日から令和8年1月5日まで | 令和8年1月5日 |

| 第4期 | 令和8年2月1日から3月2日まで | 令和8年3月2日 |

参考:固定資産税・都市計画税(土地・家屋) 東京都主税局

参考:1年分一括払用(全期用)納付書について 東京都主税局

固定資産税と都市計画税の納付方法

固定資産税と都市計画税はさまざまな方法で支払うことができます。

- 市税を取扱いできる金融機関

- コンビニエンスストア

- 口座振替

- スマホ決済

- クレジットカード

- ペイジー

また、クレジットカード支払いやペイジー支払(ATMやインターネットバンキング)に対応していない市町村もあるため、納付方法を一度確認してみることをおすすめします。

固定資産税と都市計画税の違い

固定資産税と都市計画税の違いをまとめると以下のようになります。

- 固定資産税は、毎年1月1日に土地や家屋を所有している人に課税されるが、都市計画税は「市街化区域内」に土地と家屋を所有している人のみが課税される。

- 固定資産税は、償却資産(事業の用に供することができる資産)も課税対象だが、都市計画税では課税対象外になる。

- 固定資産税の税率は原則として1.4%だが、都市計画税の税率は最高で0.3%とされている。

固定資産税と都市計画税のシミュレーション

ここでは、固定資産税と都市計画税の納税額をシミュレーションしていきます。

今回の条件は以下の通りです。

- 土地の評価額:4,200万円

- 土地の広さ:150㎡(小規模住宅用地)

- 家の評価額:2,800万円

- 建物の状態:新築

- 固定資産税の税率:1.4%

- 都市計画税の税率:0.3%

まずは、土地と建物の固定資産税を求めていきます。

- 土地の固定資産税 = 4,200万円 × 1/6 × 1.4% = 98,000円

- 建物の固定資産税 = 2,800万円 × 1/2 × 1.4% = 196,000円

次に、土地と建物の都市計画税を求めていきます。

- 土地の都市計画税 = 4,200万円 × 1/3 × 0.3% = 42,000円

- 建物の都市計画税 = 2,800万円 × 0.3% = 84,000円

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。一括査定サイト「イエウール」を使えば、無料で最大6社から査定を受けられるので高く売ってくれそうな会社が分かります。

固定資産税と都市計画税の納税額を確認しておこう!

固定資産税は、毎年1月1日に土地や家屋を所有している人に課税される税金で、都市計画税は「市街化区域内」に土地と家屋を所有している人のみが課税される税金です。土地を購入するときには、これから負担することになる固定資産税や都市計画税についても考えておくことが重要です。

まずは、購入を検討している土地の固定資産税評価額を調べてみるところから始めてみましょう。

記事のおさらい