所有する土地の上に建物を建てようと考えている方の中には、以下のような悩みや疑問をお持ちの方もいらっしゃると思います。

- 土地と建物って別々に固定資産税がかかる?

- 建物を建てるとしたら固定資産税はいくらになる?

- そもそも固定資産税ってどんな税金?

「まずは不動産売却の基礎知識を知りたい」という方は、こちらの記事をご覧ください。

土地と建物の固定資産税は別々にかかる?

土地と建物の両方を所有している場合には、それぞれに別々の評価額が決まっているため、土地と建物で別に固定資産税がかかります。

たとえば、マイホームを建てるために土地を買ってそこに家を建てた場合、土地と建物で別々に固定資産税が課税されます。

また、土地と建物の所有者が異なる場合、それぞれの所有者に納税通知書が送られることになっています。

土地の固定資産税評価額はどう決まる?

土地の固定資産税評価額は「路線価方式」か「標準宅地比準方式」のどちらかを用いて決定されます。路線価方式

「路線価方式」は道路に価格を設定して、その道路に接する土地の価格を計算する方法です。道路には「固定資産税路線価」という1㎡当たりの土地単価が設定されており、「評点」という土地の形などに応じた補正と掛け合わせることで適切な評価を計算できます。

標準宅地比準方式

「標準宅地比準方式」は、近くの基準となる土地と比較して、固定資産税評価額を計算する方法です。特に田舎の土地などの固定資産税評価額を決める際に用いられます。計算したい土地の近くにある標準宅地を探して単価を決定し、土地の形や条件によって補正して評価額を決定します。

建物の固定資産税評価額はどう決まる?

建物の固定資産税評価額は「再建築価格方式」を用いて決定されます。再建築価格方式

再建築価格方式とは、評価する家屋と同一のものを評価時点で再度建築するとした場合の建築費を求め、それに建築後の経過によって生じる減価率(経年減点補正率)を乗じて評価額を求める方法です。そのため、建物の固定資産税評価額は、請負工事金額の50%~60%程度になることが多いです。

また、上記の計算式で求められた評価額が前年度の建物の課税標準額よりも高くなった場合、前年度の課税標準額のまま据え置きになります。

固定資産税評価額を調べる方法は?

固定資産税評価額の調べ方は以下の3つです。- 課税明細書で確認する

- 固定資産課税台帳を閲覧する

- 固定資産評価証明書を取得する

課税明細書で確認する

課税明細書とは、各市町村から届く固定資産税の納税通知書に添付されている書類です。市町村によって多少フォーマットが異なりますが、「価格」もしくは「評価額」の欄に固定資産税評価額が記載されています。

不動産を所有していれば毎年送られてくるため、納税通知書が届いたらしっかりと保管しておきましょう。

固定資産課税台帳を閲覧する

固定資産課税台帳とは、市町村長が作成する土地や家屋などの所在、所有者、評価額などを登録した帳簿です。これを確認することで、所有する不動産の固定資産税評価額を調べることができます。

固定資産課税台帳を確認するには、役所の担当する課に申請書と本人確認書類、手数料の300円を持っていくことで閲覧することができます。

固定資産評価証明書を取得する

固定資産評価証明書とは、土地や家屋の固定資産評価額が記載された証明書です。固定資産課税台帳に登録されている固定資産の所有者・所在・地目・地積・種類・構造・床面積・価格・課税標準額などを確認することができます。また、固定資産評価証明書は、対象の不動産が所在する市町村役場の窓口で取得することができます。

ただ、記載されているものは、固定資産課税台帳に記されているものとほとんど同じなので、固定資産課税台帳を閲覧することをおすすめします。

固定資産税の基礎知識とは?

ここでは、固定資産税の基礎知識として、概要・納税義務者・計算方法・納付方法・納付期限について解説します。

固定資産税はどんな税金?

固定資産税とは、毎年1月1日(賦課期日)に土地や家屋、償却資産の所有者に対して課せられる地方税です。土地や家屋、償却資産といった固定資産の評価額をもとに税額を計算し、その固定資産の所在する市町村が課税しています。

ただし、東京23区については、特例で東京都が都税として課税することになっています。

固定資産税はだれが払う?

固定資産税は、毎年1月1日(賦課期日)現在の土地、家屋、償却資産の所有者として固定資産課税台帳に登録されている人が支払います。具体的には、自分名義の家に住んでいる人やアパート経営をしている人、昨年相続した財産に土地が含まれていた人などが該当します。

そのため、アパートやマンションを借りて住んでいる人に固定資産税が課されることはありません。

また、1月2日以降に土地や家屋を手放した場合でも、その年の固定資産税を支払う義務があります。

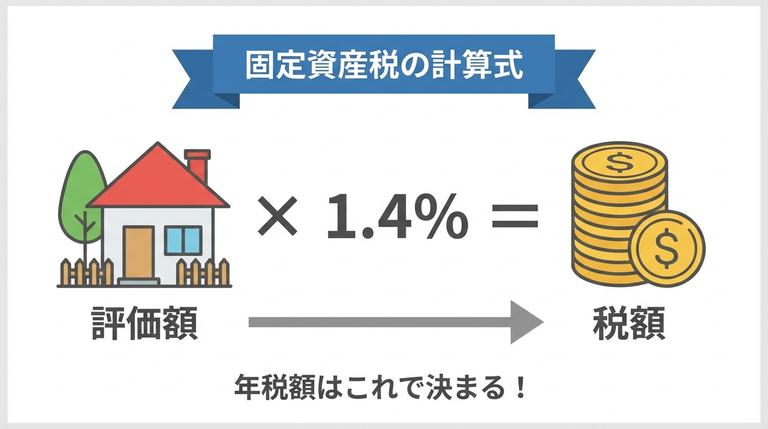

固定資産税はどのように計算する?

固定資産税は、以下の計算式で求めることができます。

また、建物の固定資産税評価額は、再建築価格という基準を用いて評価額を決定しており、請負工事金額の約50%~60%が目安とされています。

そして、この評価額は3年に一度、各自治体の固定資産評価員が土地や建物を1軒ずつ確認して更新されていきます。

固定資産税はどうやって納付する?

固定資産税は、毎年4月から6月の間に送られてくる納税通知書に記載された金額を納付します。

原則、納税通知書に記載された金額を4期に分けて納付しますが、市町村によっては第1期に一括で納付することも可能です。

そして、固定資産税は以下の4つの方法で納付することができます。

- 窓口で現金支払い

- 口座振替(自動支払)

- クレジットカード支払い

- ペイジー支払(ATMやインターネットバンキング)

また、クレジットカード支払いやペイジー支払(ATMやインターネットバンキング)に対応していない市町村もあるため、納付方法を一度確認してみることをおすすめします。

固定資産税の納付期限はいつまで?

固定資産税の納付期限や納税通知書が送られてくるタイミングは市町村によって異なります。そのため、納付期限がわからなかったり、納税通知書が届かない場合には、所有する土地や建物が管轄の市町村に問い合わせてみることをおすすめします。

ここでは、例として東京23区の固定資産税・都市計画税の令和4年度の納期を紹介します。

| 支払い期間 | 支払い期日 | |

|---|---|---|

| 第1期 | 令和4年6月1日から6月30日まで | 令和4年6月30日 |

| 第2期 | 令和4年9月1日から9月30日まで | 令和4年9月30日 |

| 第3期 | 令和4年12月1日から12月27日まで | 令和4年12月27日 |

| 第4期 | 令和5年2月1日から2月28日まで | 令和5年2月28日 |

※令和4年度固定資産税・都市計画税の納税通知書は6月1日に発送

「今持っている不動産を現金化したい」という方は、売却という形で手放すという選択肢もあります。

国内No.1不動産一括査定サイト「イエウール」なら、厳選された不動産会社の中から、ご自身にピッタリの不動産会社を見つけられます。ご利用は完全無料となっているため、不動産会社選びに少しでも不安がある方は是非ご利用ください。

あなたの不動産、査定価格はいくら?

査定価格はいくら?

土地の固定資産税に軽減措置はある?

土地にアパートや戸建てなどの住宅を建てることで、住宅用地の特例が適用され、土地の固定資産税を軽減することができます。

住宅用地の特例とは、土地の賦課期日において、住宅やアパートなど、人が居住するための家屋の敷地として利用されている土地(住宅用地)に適用される特例措置のことです。

住宅用地の特例では、土地の広さによって減額の割合は異なり、200㎡以下の部分については固定資産税が1/6に、それを超える部分については1/3になります。| 土地の広さ | 固定資産税 |

|---|---|

| 200㎡以下の部分 | 価格 × 1/6 |

| 200㎡超の部分 | 価格 × 1/3 |

参考:固定資産税の住宅用地の特例とはどのようなものですか。金沢市

土地と建物の固定資産税はいくらになる?【シミュレーション】

実際、自分の土地や建物にどれくらいの固定資産税がかかるのか気になる方も多いと思います。

そこでここでは、土地と建物を具体的な数字を用いてシミュレーションしていきます。今回の条件は以下の通りとします。

- 土地の固定資産税評価額:4,200万円

- 建物の固定資産税評価額:2,800万円

- 土地の面積:180㎡

- 土地の種別:宅地

- 状況:所有する土地の上に一戸建ての住宅(築10年)が建っている

土地の固定資産税はいくら?【シミュレーション】

今回の条件では、所有する土地の上に一戸建ての住宅が建っているため、住宅用地の特例が適用されます。また、土地の面積も180㎡と200㎡よりも低いため、固定資産税が1/6になります。

それでは土地にかかる固定資産税を計算していきましょう。

- 土地の固定資産税額:4,200万円 × 1/6 × 1.4% = 9万8,000円

建物の固定資産税はいくら?【シミュレーション】

次に建物にかかる固定資産税を計算していきましょう。

今回の条件では、築10年の建物であるため軽減措置などが適用されません。

- 建物の固定資産税額:2,800万円 × 1.4% = 39万2,000円

また、土地と建物の固定資産税を合計すると、39万2,000円+9万8,000円=49万円になります。

土地と建物の固定資産税は事前に確認すべき?

固定資産税は、土地や建物を所有している限り、毎年支払うことになる税金です。

そのため、土地を購入したりアパートやマイホームを建てるときには、ざっくりと固定資産税を計算しておくことが大切です。

固定資産税を計算しておくことで、計画的にローンを返済することができます。